English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. spalio 20–24 d.: savaitinė ekonominė apžvalga

Pagrindinės rinkos naujienos

Makroekonominė statistika

INFLIACIJA

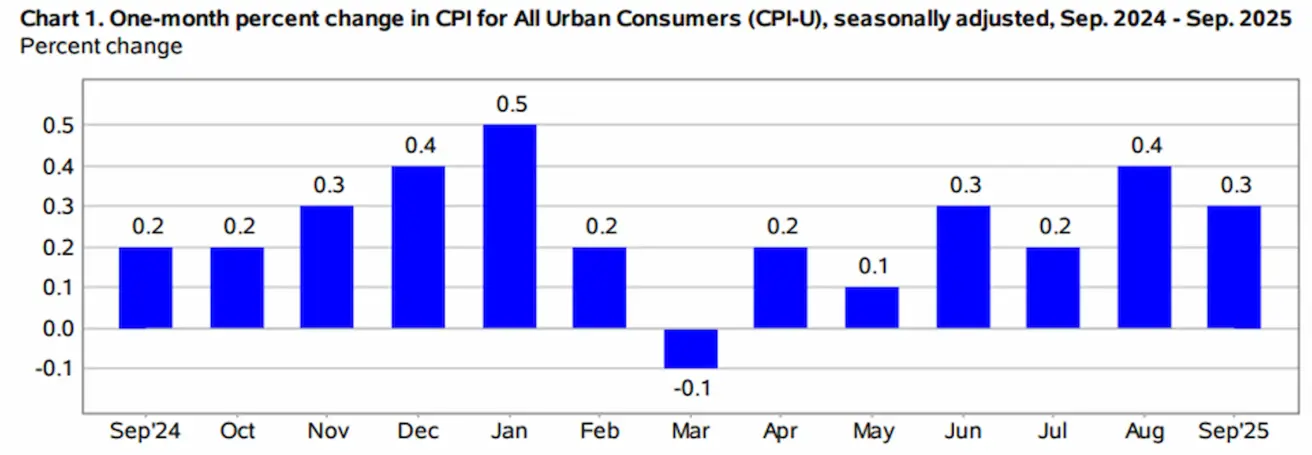

- Core vartotojų kainų indeksas (CPI) (mėn./mėn.) (rugpjūtis): 0,2% (ankstesnis: 0.3%)

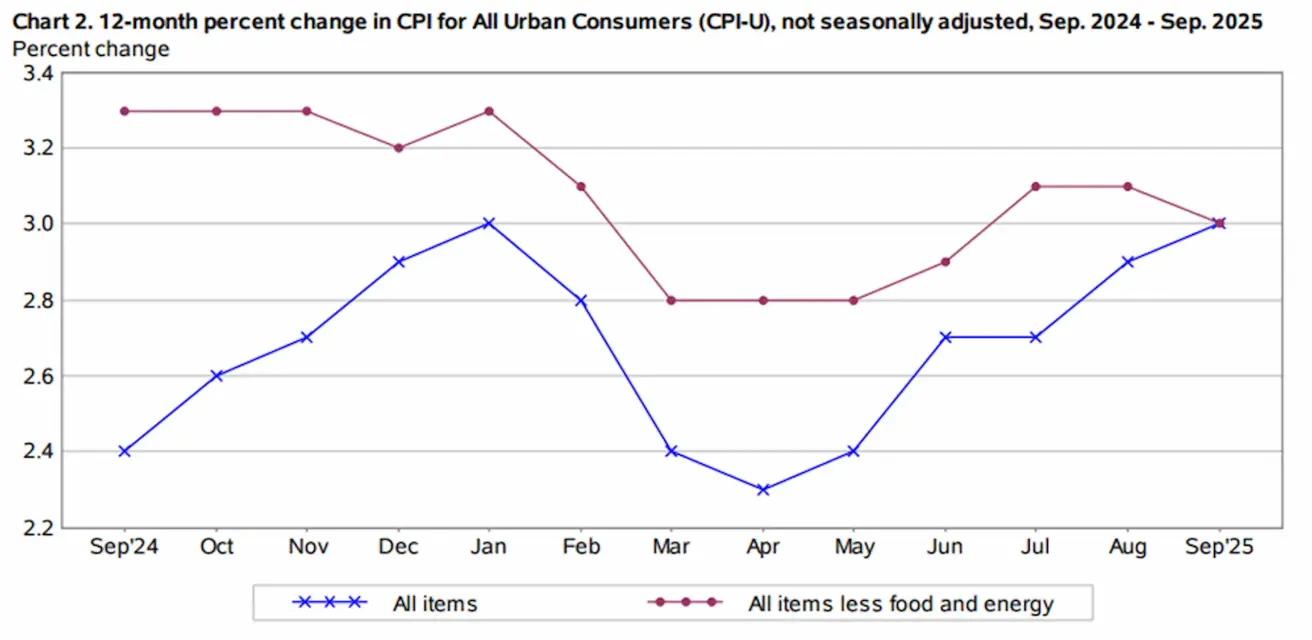

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (rugpjūtis): 0.3% (ankstesnis: 0.4%)

- Core vartotojų kainų indeksas (CPI) (m./m.) (rugpjūtis): 3.0% (ankstesnis: 3.1%)

- Vartotojų kainų indeksas (CPI) (m./m.) (rugpjūtis): 3.0% (ankstesnis: 2.9%)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. prognozuojama infliacija (rugpjūtis): 4.6% (ankst.: 4.7%)

- 5 metų prognozuojama infliacija (rugpjūtis): 3.9% (ankst.: 3.7%)

GAMINIŲ KAINŲ INDEKSAS (PPI):

- PPI (mėn./mėn.) (rugpjūtis): -0.1%, ankst.: 0.7%

- Core PPI (mėn./mėn.) (rugpjūtis): -0.1%, ankst.: 0.7% BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. II ketv., metinis, antrasis įvertis): +3.8% (pirminis įvertis: 3.30%; 2024 m. I ketv.: – 0.5%)

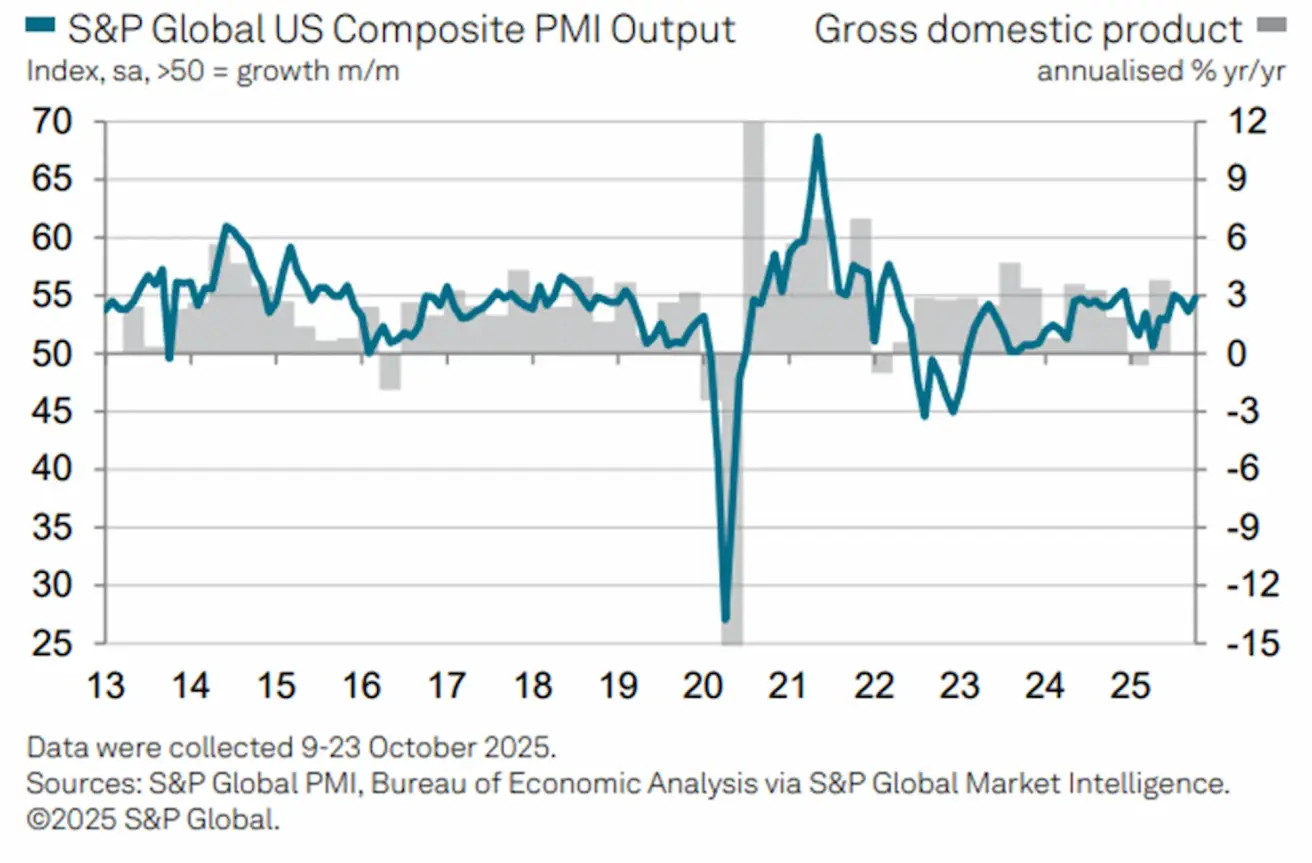

Verslo aktyvumo indeksas (PMI):

(Virš 50 rodo plėtrą; žemiau 50 rodo susitraukimą)

- Paslaugų sektorius (rugsėjis): 55.2 (ankstesnis: 54.2)

- Gamybos sektorius (rugsėjis): 52.2 (ankstesnis: 52.0)

- S&P Global Composite (rugsėjis): 54.8 (ankstesnis: 53.9)

DARBO RINKA:

- Nedarbo lygis (rugpjūtis): 4.3% (ankstesnis: 4.2%)

- Bendras asmenų, gaunančių nedarbo išmokas JAV, skaičius: 1,926K (prieš 1,920K).

- Ne žemės ūkio sektoriaus darbo vietų pokytis (rugpjūtis): 22K (ankstesnis patikslintas: 79K)

- JAV privataus ne žemės ūkio sektoriaus darbo vietų pokytis (rugpjūtis): 38K (ankstesnis: 77K)

- Vidutinis valandinis atlygis (rugpjūtis, m./m.): 3.7% (ankstesnis: 3.9%)

- JOLTS laisvos darbo vietos (rugpjūtis): 7.227M (prieš 7.181M)

- ADP ne žemės ūkio užimtumo pokytis (rugs.): -32K (prieš -3K)

PINIGŲ POLITIKA

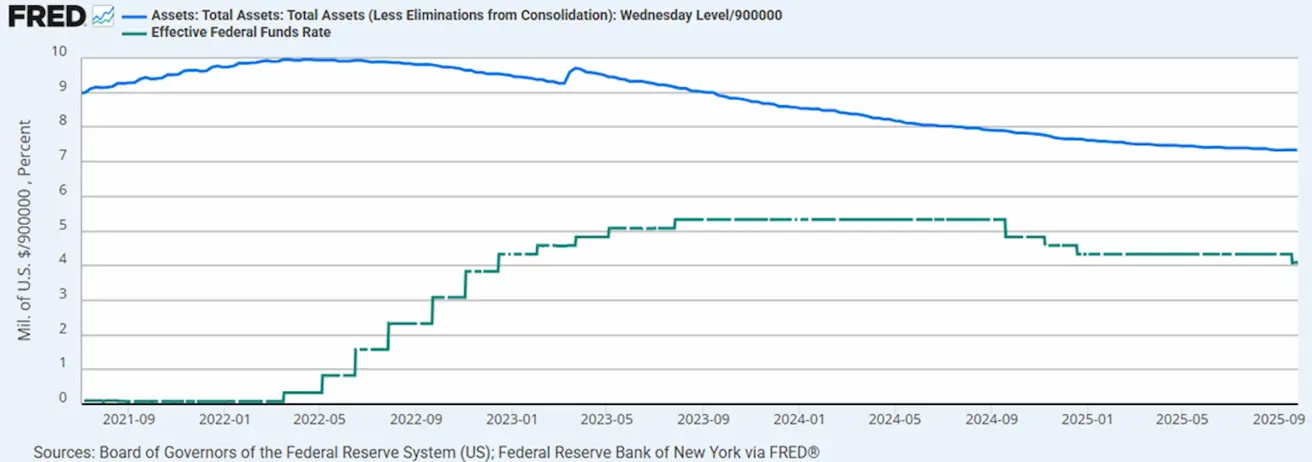

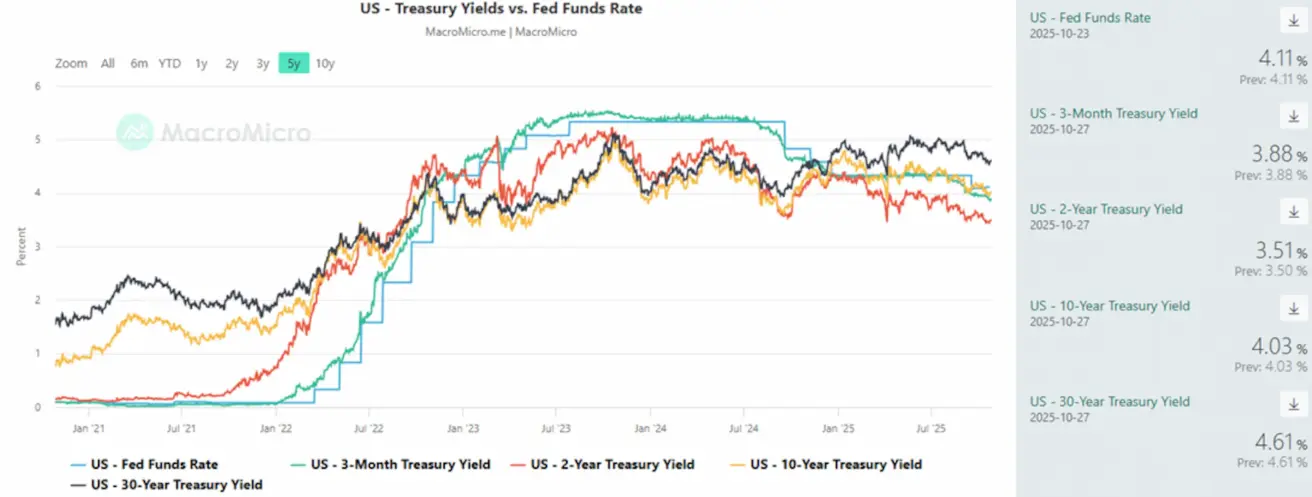

- Federal Funds Effective Rate (EFFR): 4.00% - 4.25%

- JAV Federalinio rezervo balansas padidėjo: $6,589T (prieš savaitę: $6,596T)

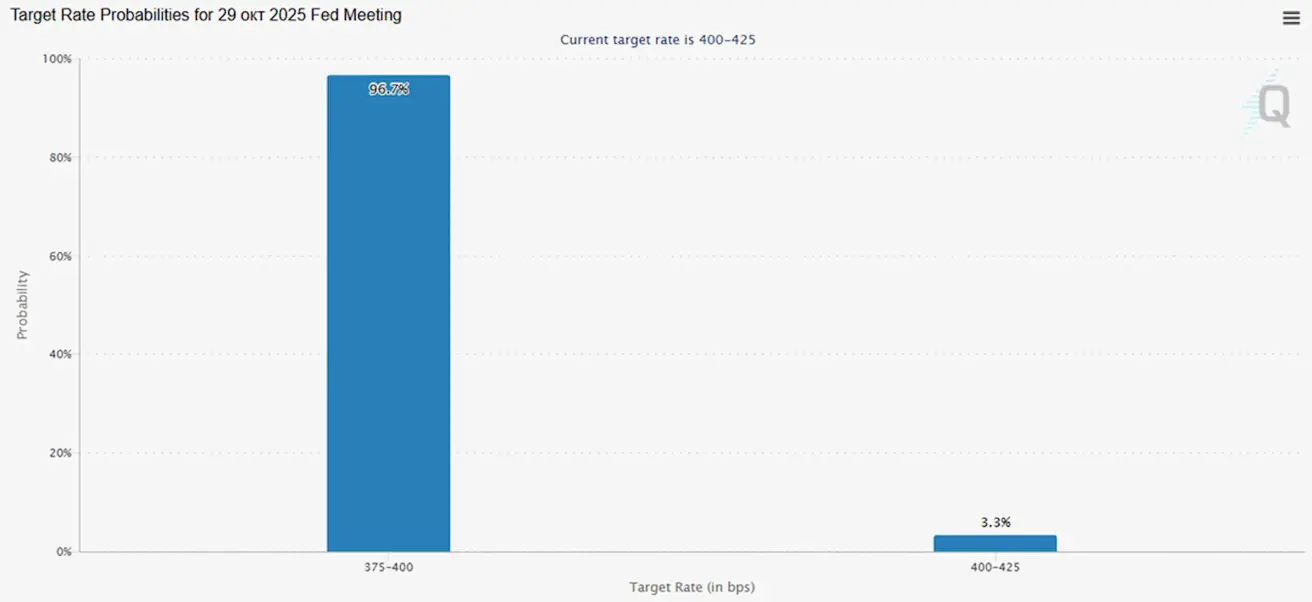

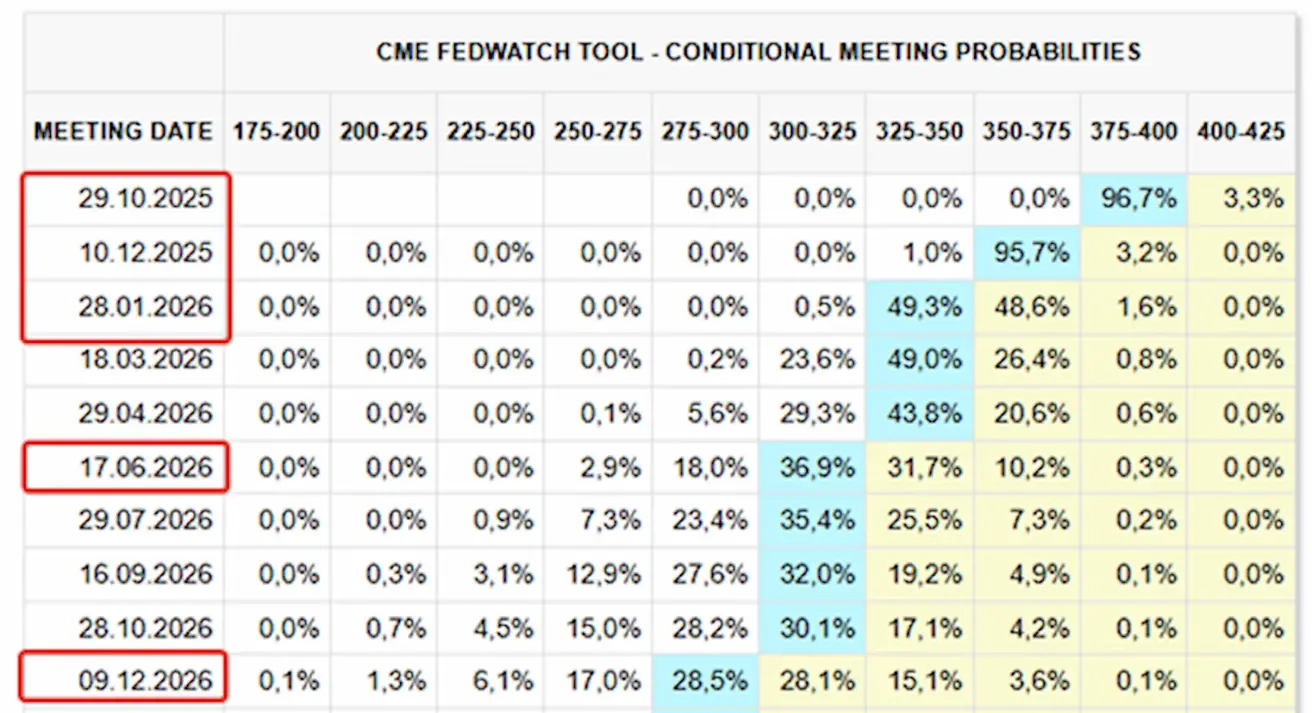

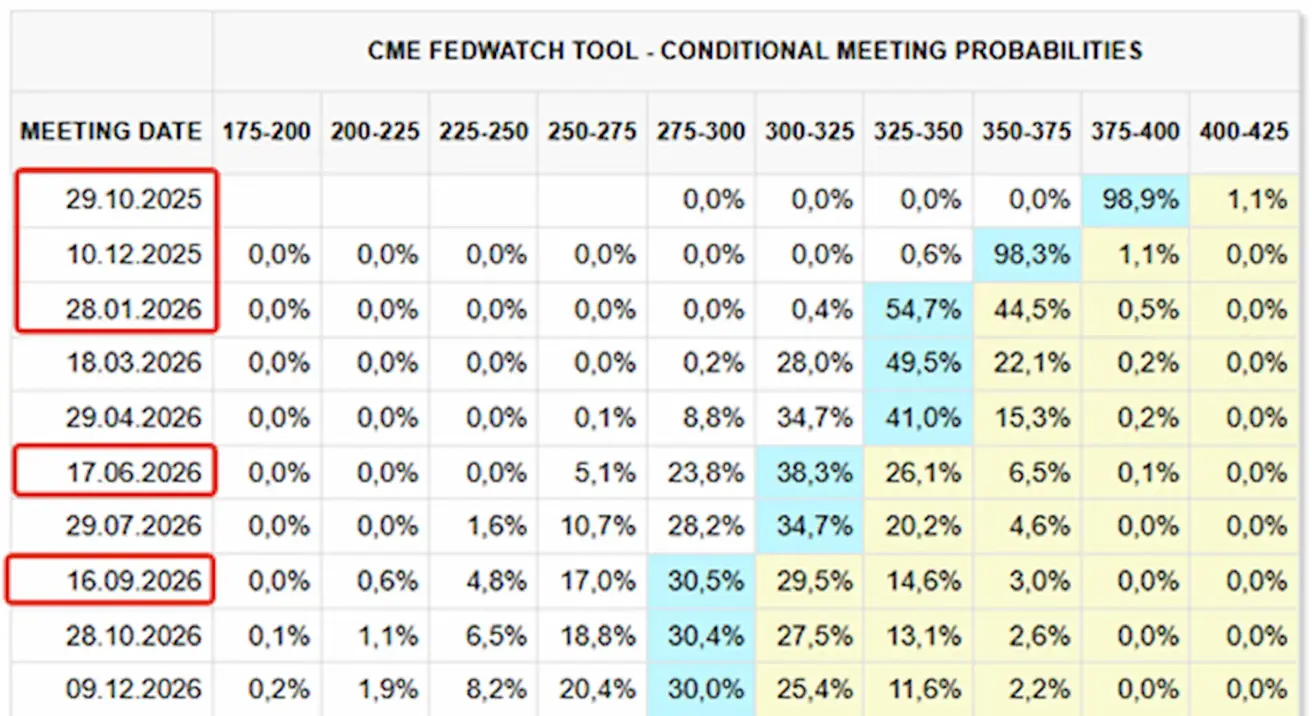

RINKOS PROGNOZĖ DĖL PALŪKANŲ NORMOS (FEDWATCH)

Lūkesčiai dėl artėjančio FOMC posėdžio spalio 29 d.:

Šiandien

Prieš savaitę:

Komentaras

Praėjusią savaitę akcijų rinkos išliko aiškiai „risk-on“ režime. Infliacijos rodikliai buvo žemesni už prognozes ir sutikti pozityviai, ypač kartu su gerėjančiais verslo aktyvumo rodikliais.

Ketvirtadienį Pietų Korėjoje numatomas Trump–Xi susitikimas, kuris sustiprino optimizmą po konstruktyvių savaitgalio derybų. Vyresnieji JAV ir Kinijos prekybos pareigūnai pranešė pasiekę susitarimus keliais ginčytinais klausimais, sudarydami sąlygas prezidentams Trump ir Xi užbaigti susitarimą ir mažinti prekybos įtampą.

Scott Bessent pažymėjo, kad 100% muitų Kinijos prekėms grėsmė buvo „effectively taken off the table“.

CPI pakilo 0.3% mėn./mėn. Metų bazėje tiek bendras, tiek core CPI padidėjo 3.0%. Infliacijos lūkesčiai per artimiausius 12 mėn. sumažėjo 0.1 proc. p. iki 4.6%, tačiau penkerių metų horizonte pakilo 0.2 proc. p. iki 3.9%.

Pirminiai spalio PMI duomenys rodo tvirtą ir atsparų ekonomikos augimą ketvirtojo ketvirčio pradžioje, didėjant verslo aktyvumui tiek gamybos, tiek paslaugų sektoriuose, nepaisant kai kurių pranešimų, kad įmones paveikė vyriausybės darbo sustabdymas.

Vis dėlto verslo pasitikėjimas ateinančių metų perspektyvomis dar labiau pablogėjo ir išliko netoli trejų metų žemumų, įmonėms reiškiant susirūpinimą dėl politikos neapibrėžtumo, ypač susijusio su muitais.

JAV federalinis biudžetas rugsėjį užfiksavo 198 mlrd. USD perteklių (palyginti su 345 mlrd. USD deficitu rugpjūtį), o tai reiškia bendrą 543 mlrd. USD pokytį.

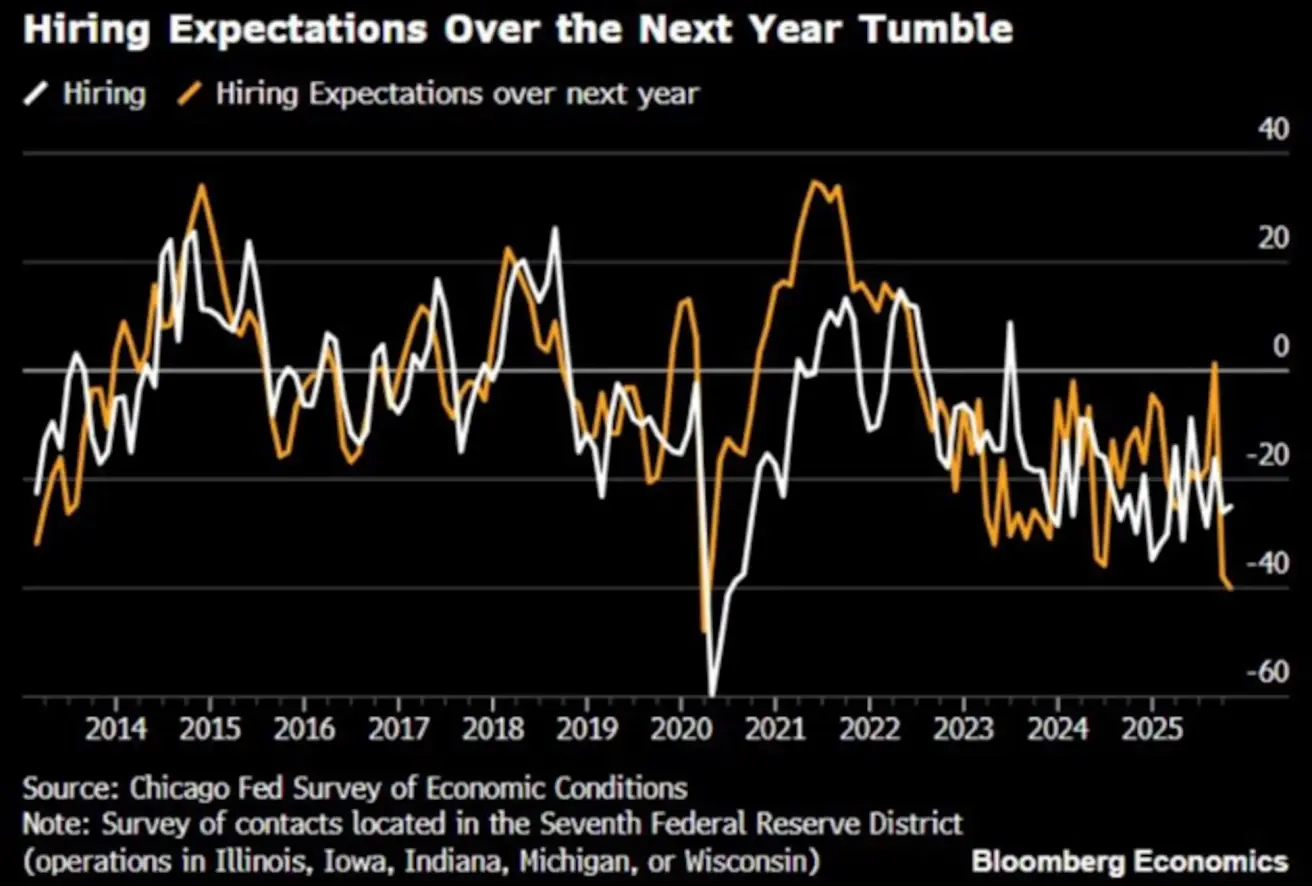

Čikagos FED: samdymo lūkesčiai kitų metų laikotarpiui: -40% — žemiausias lygis nuo COVID metų, 2020-ųjų.

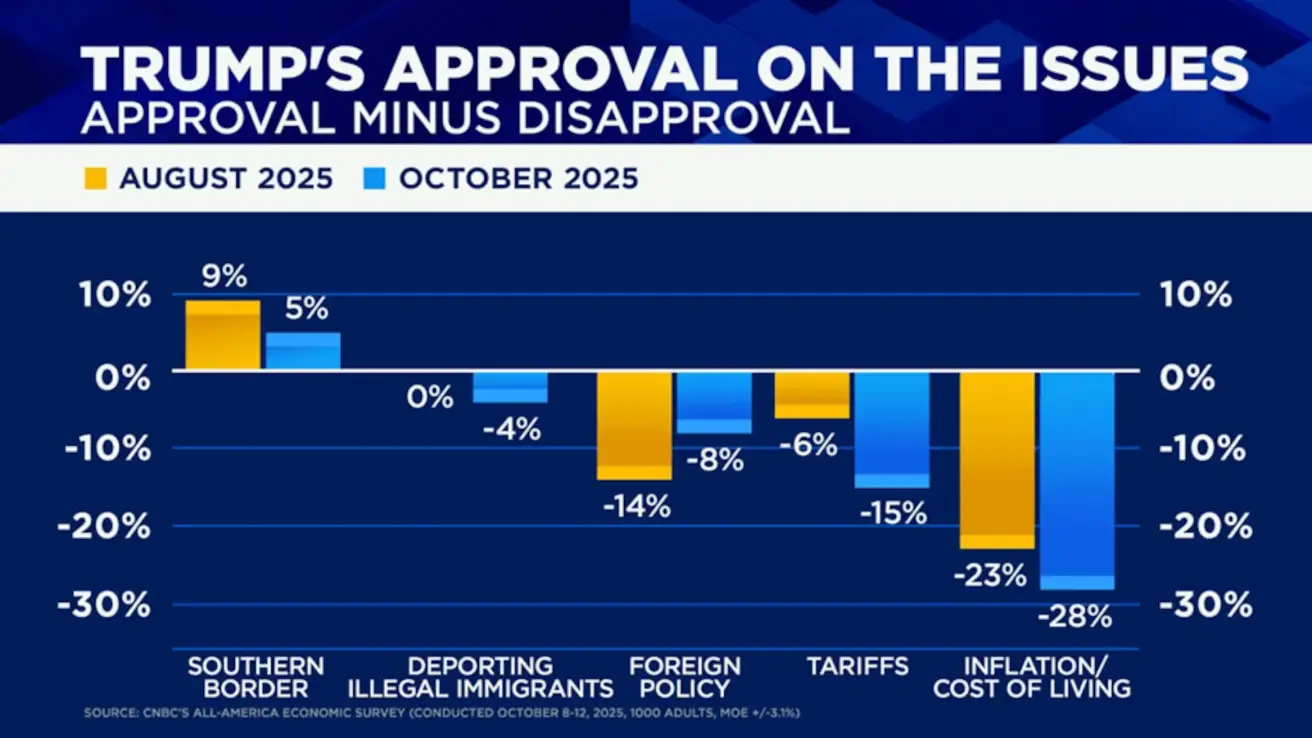

Trumpo nepritarimo reitingas vyriausybės darbo sustabdymo metu (CNBC apklausa) pakilo nuo 43% rugpjūtį iki 55% spalį. Pagrindiniai veiksniai: muitai ir infliacija:

Rinkos lūkesčiai (FedWatch):

- Kitas posėdis (spalio 29 d.): numanoma 25 bazinių punktų palūkanų normos mažinimo tikimybė siekia 96.7%, o rinka dabar tikisi dviejų mažinimų iki metų pabaigos, sumažinant tikslinį intervalą iki 3.50–3.75%.

- Per artimiausius 12 mėn.: rinkos įkainoja penkis 25 bazinių punktų mažinimus, dėl kurių norma sumažėtų iki 2.75–3.00% intervalo.

Rinka

Akcijų rinka

Savaitės pabaigoje medianinis prieaugis siekė +1.71%. Lyderiai: energetikos, technologijų ir ciklinio vartojimo prekių sektoriai. Autsaideriai: gynybinio vartojimo prekių, pagrindinių žaliavų ir komunalinių paslaugų sektoriai.

Metinis rezultatas nuo metų pradžios (nuo metų pradžios iki einamosios datos): +4.21%. Lyderiai: pagrindinių žaliavų sektorius, komunalinių paslaugų sektorius ir finansų sektorius.

SP500

Savaitės augimas: +1.92% (savaitė uždaryta ties 6,791.68). 2025 m. metinis rezultatas nuo metų pradžios: +15.05%.

NASDAQ100

Savaitės rezultatas: +2.18% (savaitė uždaryta ties 25,358.16). Metinis rezultatas nuo metų pradžios: +20.07%.

Russel 2000

Savaitės rezultatas: +2.50% (savaitė uždaryta ties 2,452.17). Metinis rezultatas nuo metų pradžios: +12.15%.

VIX

Savaitė uždaryta ties: 13.36:

Euro Stoxx 600

Savaitės rezultatas: +0.93% (savaitė uždaryta ties 575.8). Metinis augimas nuo metų pradžios: +13.88%.

Kinija

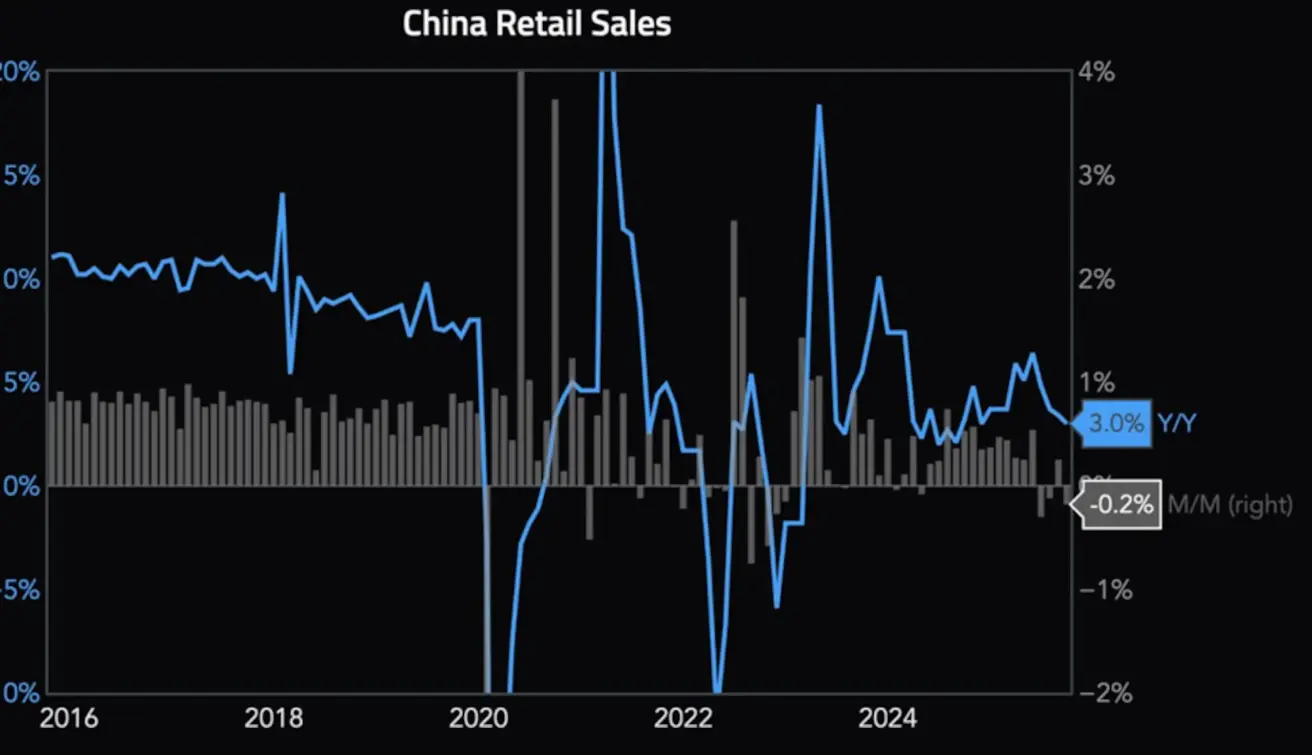

Kinijos liaudies bankas (PBoC) paliko palūkanų normas nepakeistas: vienerių metų paskolų bazinė norma išlieka 3.0%, o penkerių metų etaloninė norma — 3.50%. Fiksuoto kapitalo investicijos ir toliau mažėja penktą mėnesį iš eilės, naujausias rodiklis: -0.5%.

Tuo pat metu pramonės produkcija išlieka stabili, ilguoju laikotarpiu siekdama 6.5% metinį augimą. Pagrindiniai varikliai: kasyba, gamyba, kompiuteriai ir telekomunikacijos. BVP augimas III ketv. sulėtėjo iki 4.8% metinėje išraiškoje (prieš tai buvo 5.2%) dėl silpnos vidaus vartotojų paklausos, nes mažmeninė prekyba sumažėjo iki 3.0% metinėje išraiškoje (prieš 3.4%). Kinijos nedarbo lygis rugsėjį: 5.2% (prieš 5.3%).

CSI 300 indeksas

Savaitės rezultatas: +3.24% (savaitė uždaryta ties 4,660.6835). Metinis augimas nuo metų pradžios: +18.56%.

Hang Seng TECH indeksas (HSTECH.HK)

Savaitės rezultatas: +5.20% (savaitė uždaryta ties 6,059.89). Metinis augimas nuo metų pradžios: +36.58%.

OBLIGACIJŲ RINKA

Pajamingumai rodė beveik neutralią dinamiką. JAV iždo obligacijos 20+ (ETF TLT): savaitės rezultatas: +0.30% (savaitė uždaryta ties 91.47). Metinis rezultatas nuo metų pradžios: +4.18%.

PAJAMINGUMAI IR SPREDAS

- 10 metų trukmės JAV iždo vertybinių popierių pajamingumas pastovios trukmės kreivėje: 4.03% (prieš 4.02%). 2 metų iždo pajamingumas: 3.51% (prieš 3.52%)

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 4.90% (prieš 4.88%)

5 metų trukmės JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandoris (CDS) — neįvykdymo rizikos draudimo kaina — siekia 36.85 bazinius punktus (prieš 36.84 bazinius punktus praėjusią savaitę).

- 10 ir 2 metų JAV iždo vertybinių popierių pajamingumų spredas yra 52.0 baziniai punktai (prieš 55.0 bazinius punktus),

- O 10 ir 3 mėn. iždo vertybinių popierių spredas yra 15.0 bazinių punktų (prieš 8.0 bazinius punktus).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +3.30% (savaitė uždaryta ties $4,126.90 už Trojos unciją). Metinis augimas nuo metų pradžios: +56.26%. Kainai įtakos turėjo JAV dolerio stiprėjimas, teigiama JAV–Kinijos prekybos derybų eiga ir techninis perpirkimo lygis rinkoje.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: +0.44% (savaitė uždaryta ties 98.745). Metinis rezultatas nuo metų pradžios: –8.85%. Politinio neapibrėžtumo rizikos išlieka padidėjusios.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +7.32% (savaitė uždaryta ties $61.44 už barelį). Metinis rezultatas nuo metų pradžios: –14.49%.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: +5.20% (savaitė uždaryta ties $114,500). Metinė grąža nuo metų pradžios: +22.12%.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: +4.17% (savaitė uždaryta ties $4,155.8). Metinis rezultatas nuo metų pradžios: +24.27%.

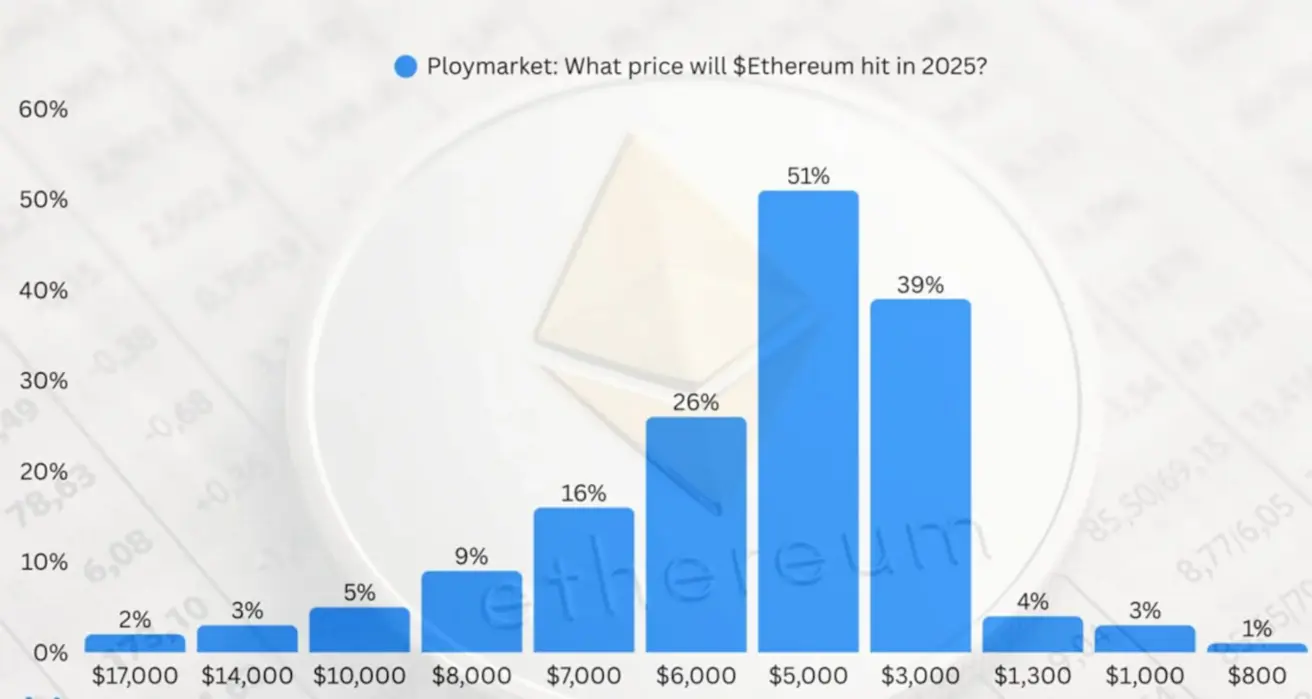

Prekiautojų lūkesčiai dėl Ethereum kainos 2025 m. pabaigoje, remiantis Polymarket:

Bendra kriptovaliutų rinkos kapitalizacija: $3.89 trilijono (prieš $3.77 trilijono prieš savaitę) — šaltinis: coinmarketcap.com.

Rinkos dalis pagal turtą:

- Bitcoin: 59.2% (prieš 58.8%),

- Ethereum: 12.9% (prieš 13.0%),

- kiti: 27.9% (prieš 28.2%).

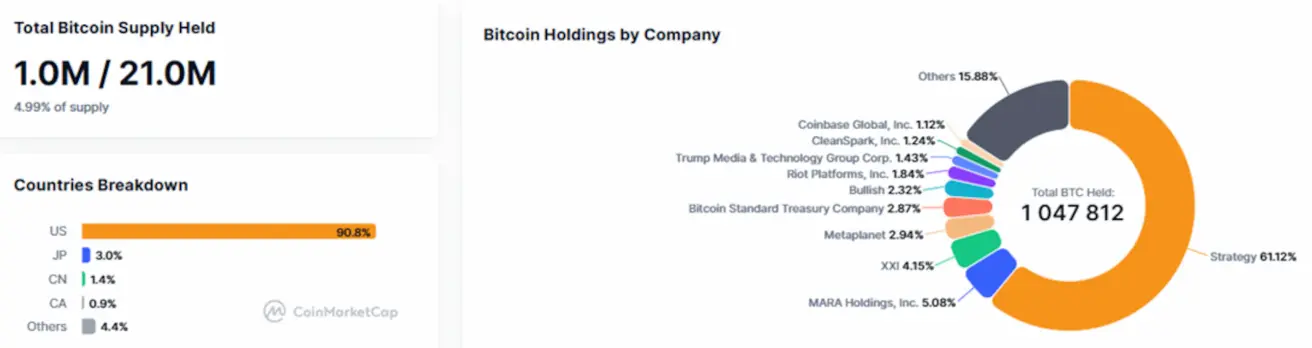

Viešosios bendrovės su Bitcoin „Treasury“ strategijomis: bitkoinų dalis, laikoma įmonių balansuose, liko nepakitusi, lyginant su praėjusia savaite, ir sudaro 4.99% (prieš 4.92%) visos bitcoin pasiūlos.