English

English Lietuvių

Lietuvių Русский

Русский Қазақша

ҚазақшаRiskikapitali turg 2025

Mahtude taastumine ja uus kapitalistruktuur

- aasta tähistas ülemaailmse riskikapitalituru taastumise aastat pärast 2022–2024. aasta pikaleveninud langust.

See taastumine ei tähendanud naasmist varasema mudeli juurde, vaid uue, rohkem koondunud kapitalistruktuuri kujunemist.

CBI andmetel kasvas ülemaailmne riskikapitaliinvesteeringute kogumaht 2025. aastal aastavõrdluses 46%. Absoluutmahus lähenes turg peaaegu 2022. aasta tasemele, jäädes sellest maha ligikaudu 1,5%. See viitab riskikapitalifinantseerimise mahu taastumisele ilma naasmata 2021. aasta äärmuslikele tasemetele.

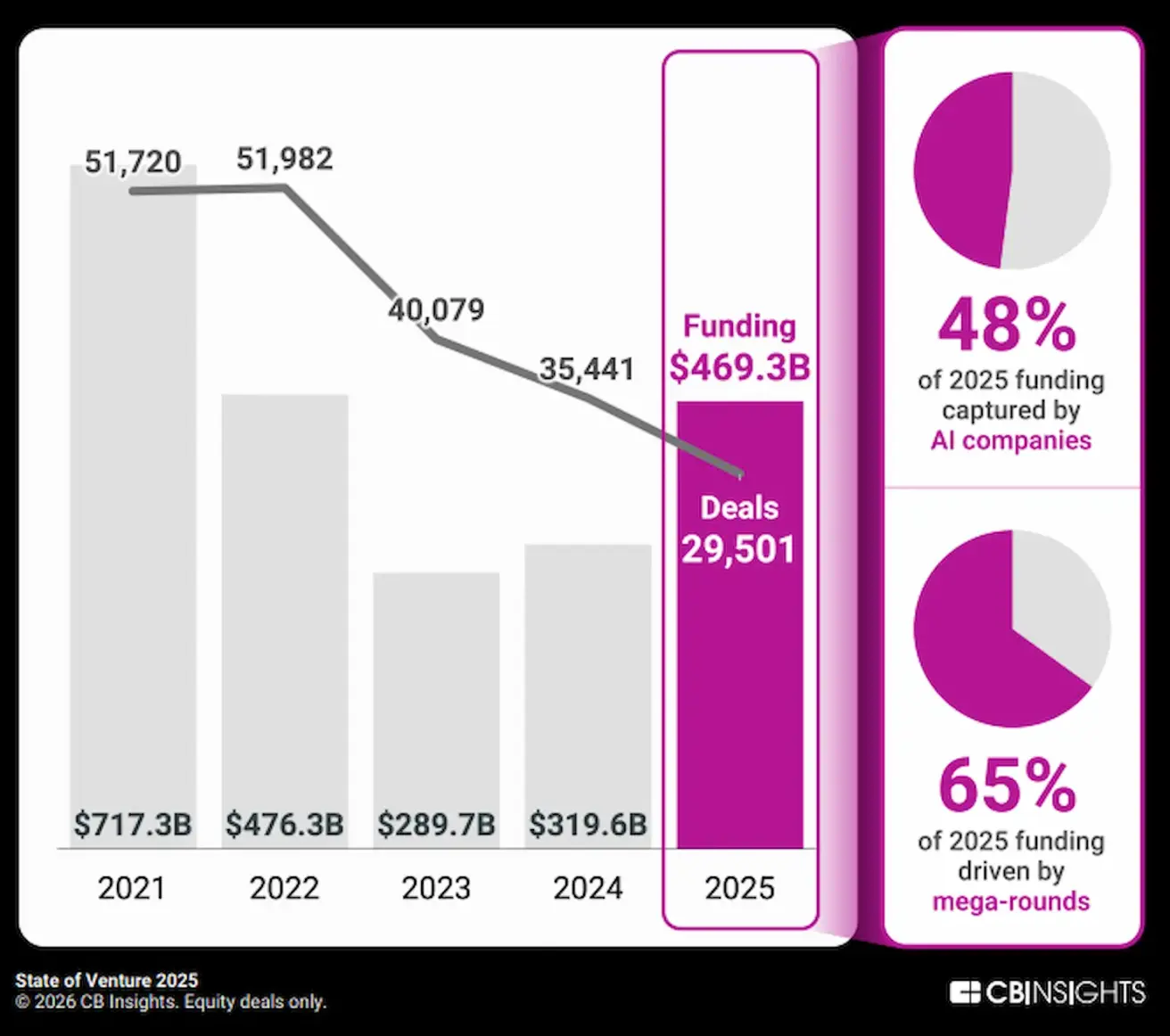

Diagramm: tehingute arv ja tehingute kogumaht 2025. aastal.

Diagramm: tehingute arv ja tehingute kogumaht 2025. aastal.

Tehingute arvu vähenemine ja kapitali kasvav kontsentratsioon

Hoolimata investeeringute kogumahu kasvust on riskikapitali tehingute arv jätkuvalt alla 2021. aasta tipptaseme. 2025. aastal registreeriti 29 501 tehingut, võrreldes 35 441 tehinguga 2021. aastal, langus 16,7%.

Samas on märkimisväärne osa kapitalist koondunud suurtesse rahastamisvoorudesse.

- aastal suunati 65% kogu riskikapitalirahastusest mega-voorudesse – voorudesse mahuga üle 50 miljoni dollari. Selle tulemusena on turg muutunud selektiivsemaks: vähem ettevõtteid kaasab kapitali, samal ajal kui vooru keskmine suurus on oluliselt kasvanud.

Tehisintellekt kui keskne investeerimisvertikaal

Tehisintellekt jääb kapitali kontsentreerumise peamiseks tõukejõuks.

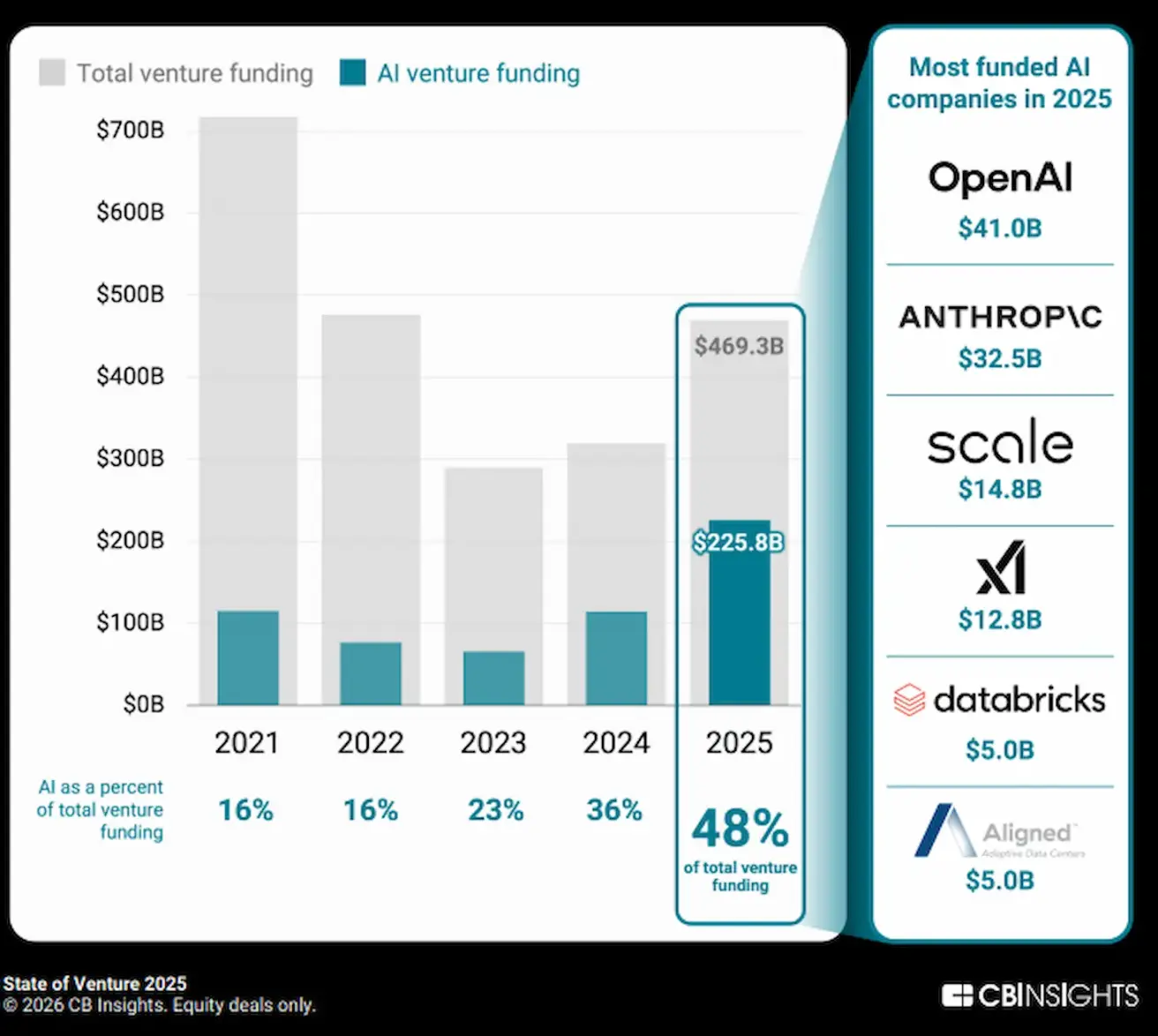

- aastal moodustas AI 48% kõigist riskikapitaliinvesteeringutest, kokku 225,8 miljardit dollarit. See on kõrgeim ühe vertikaali osakaal kogu vaatluse perioodi jooksul.

Diagramm: AI osakaal riskikapitaliinvesteeringute kogumahust dollarites.

Diagramm: AI osakaal riskikapitaliinvesteeringute kogumahust dollarites.

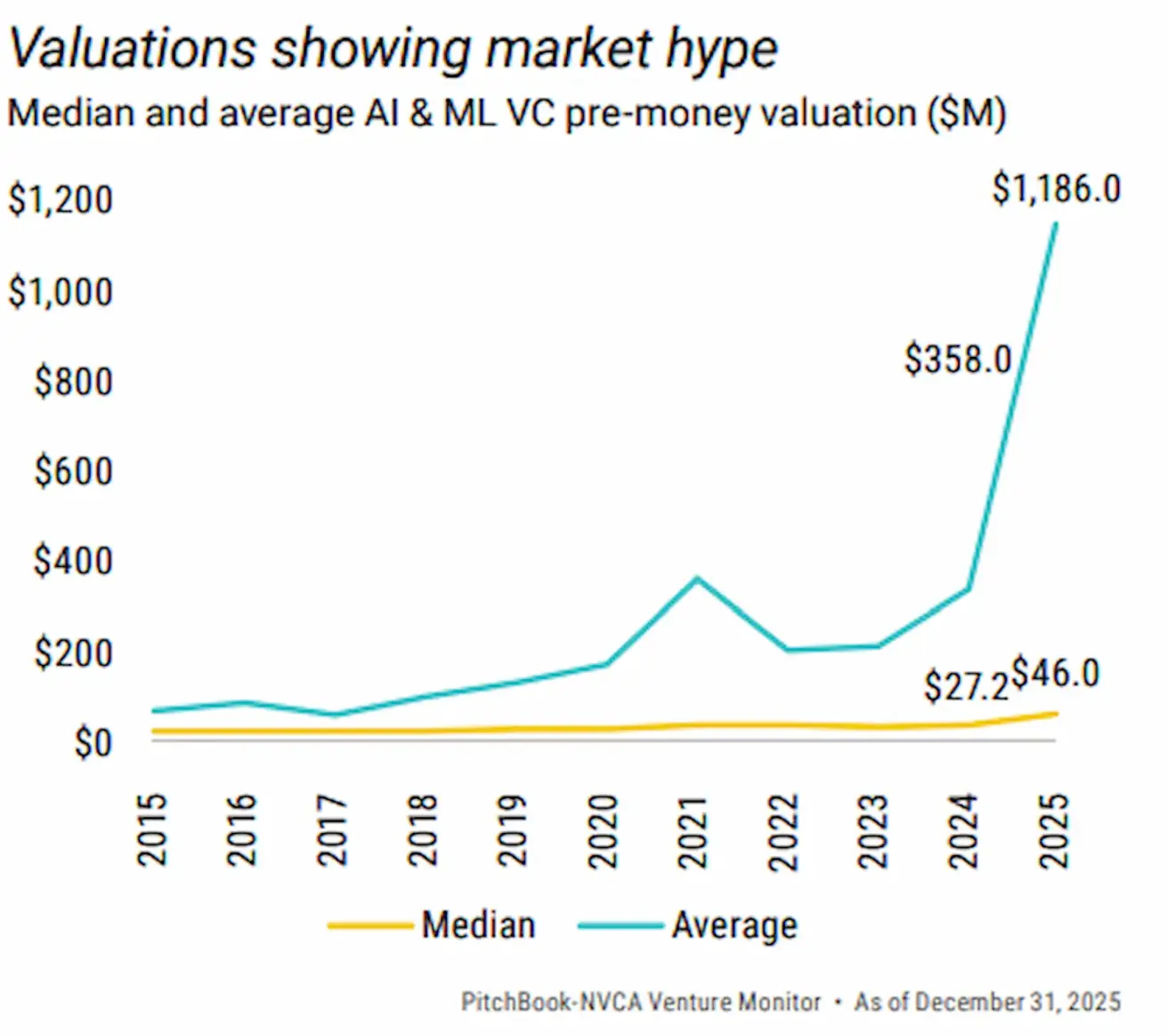

AI-investeeringute kasvuga on kaasnenud väärtustuste tõus:

- nii AI-sektori keskmised kui mediaansed pre-money väärtused on kasvanud;

- see dünaamika on kaasa aidanud keskmiste ja mediaanväärtuste tõusule kogu riskikapitali turul tervikuna.

Diagrammid: AI keskmised ja mediaansed pre-money väärtustused (2015–2025);

Diagrammid: AI keskmised ja mediaansed pre-money väärtustused (2015–2025);

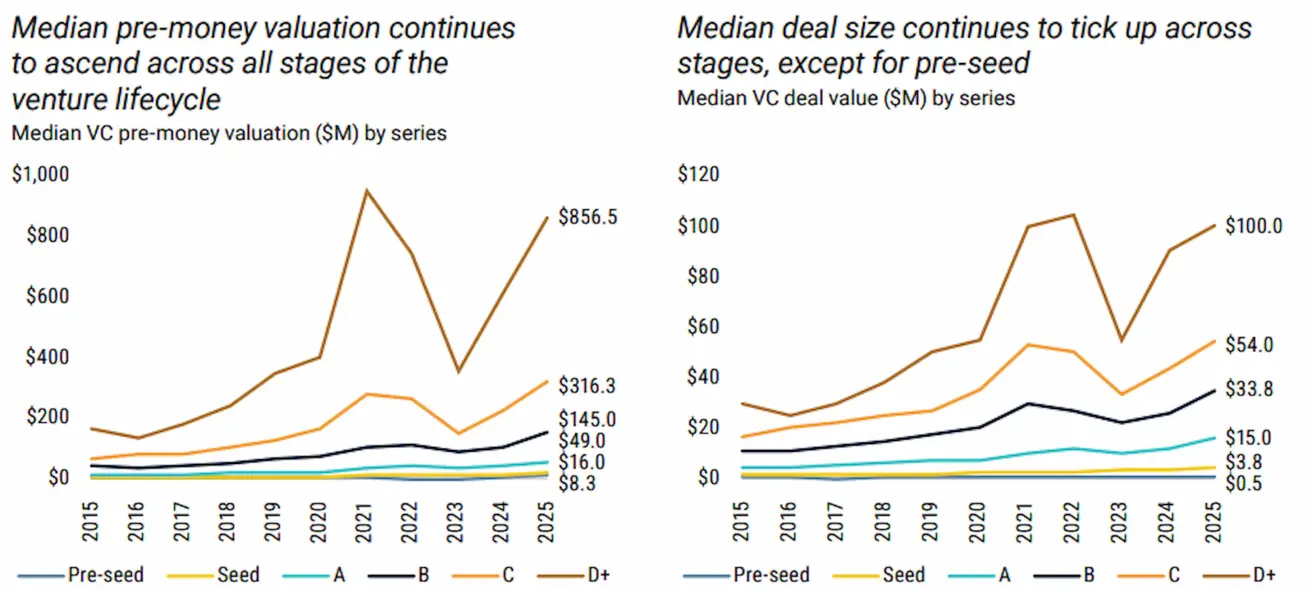

Diagrammid: riskikapitali turu mediaanne pre-money väärtus; / tehingu mediaansuurus etapi lõikes.

Diagrammid: riskikapitali turu mediaanne pre-money väärtus; / tehingu mediaansuurus etapi lõikes.

AI:

- on suurim investeerimisfookus ettevõtete riskikapitali (CVC) puhul, s.o strateegilised ettevõtete

- investeeringud, mille eesmärk on juurdepääs tehnoloogiale ja talentidele;

- on jätkuvalt riskikapitalivõla turu peamine tõukejõud – võlgarahastus riskikapitaliga toetatud ettevõtetele;

- juhib kaasatud kapitali mahtu kõigis etappides, alates varasest kuni hilise faasini.

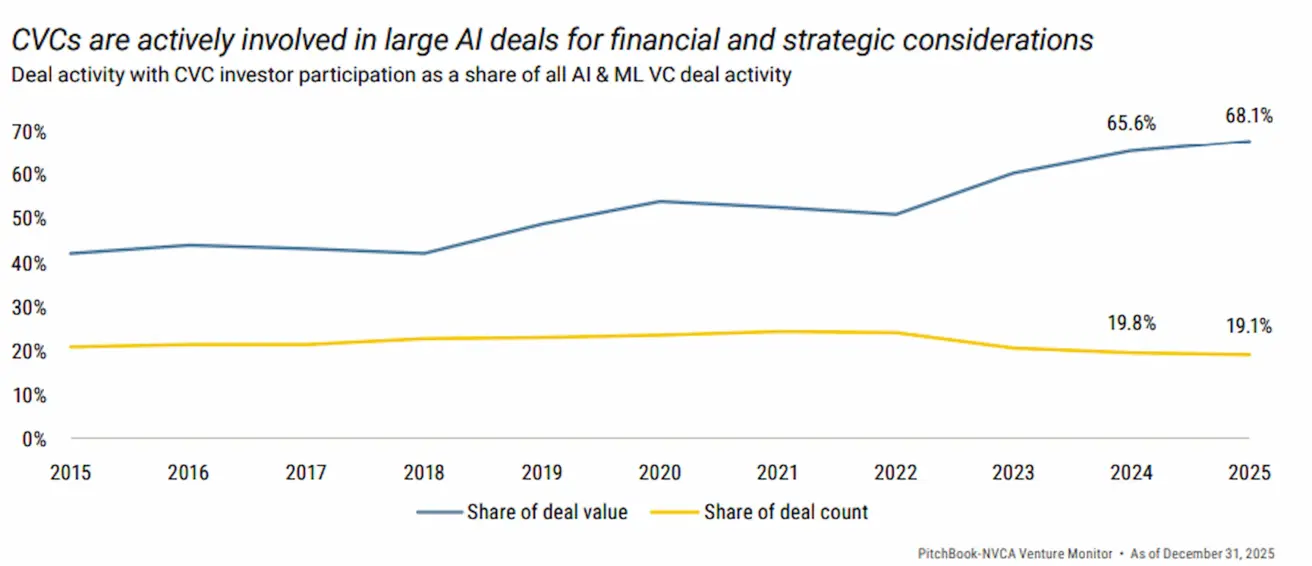

Diagramm: AI CVC-tehingute arvu ja väärtuse osakaalud

Diagramm: AI CVC-tehingute arvu ja väärtuse osakaalud

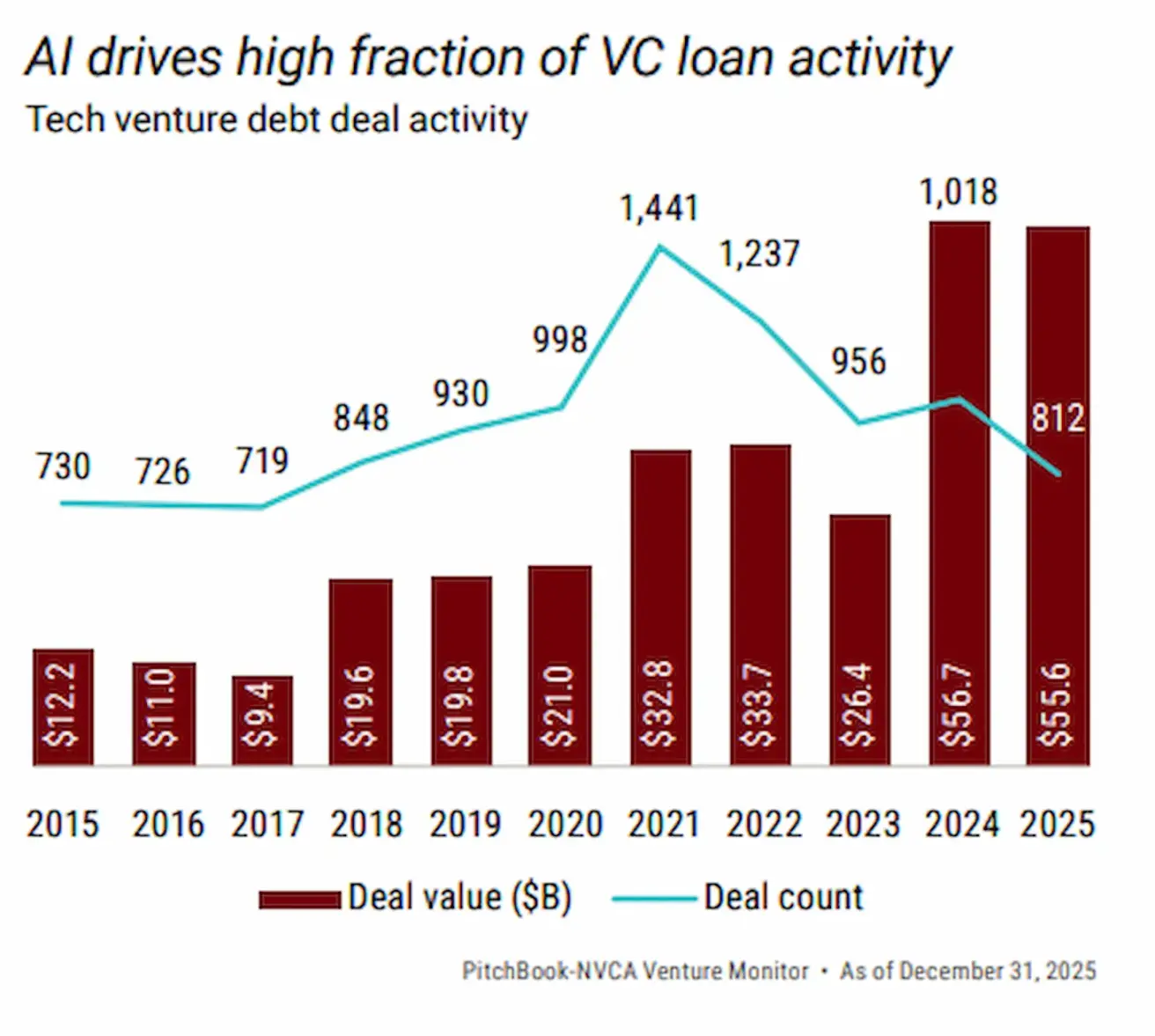

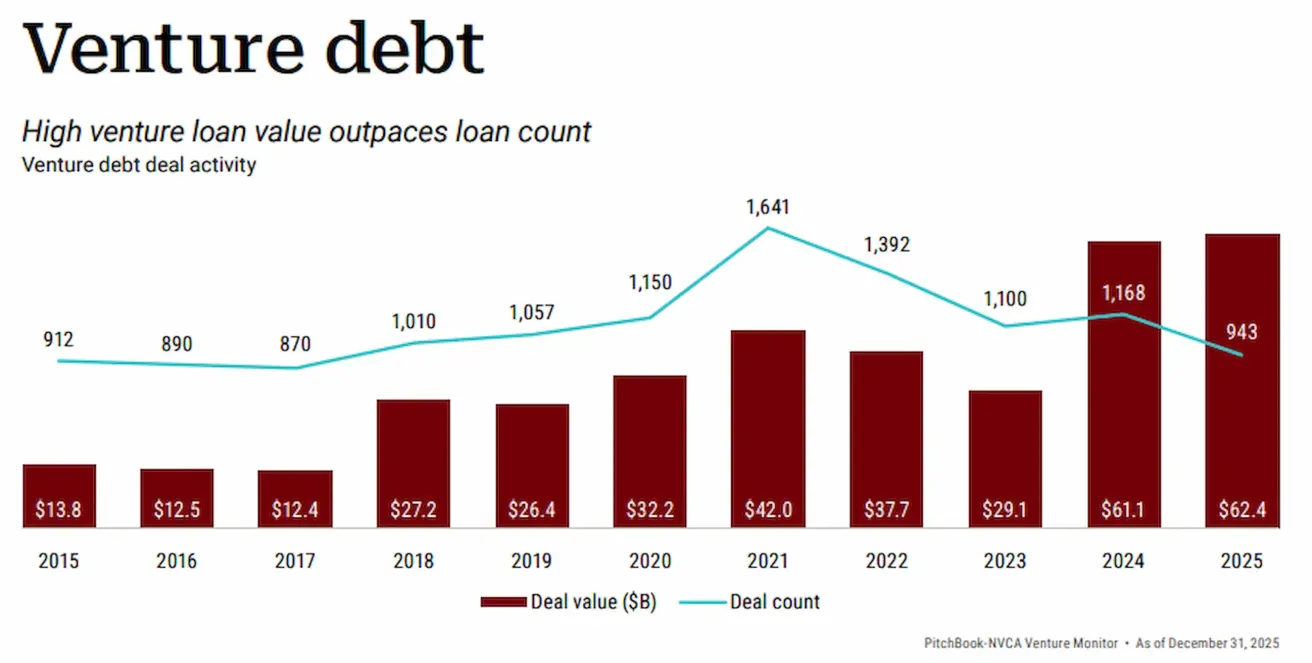

Diagrammid: AI-ga seotud riskikapitalivõlg / kogu riskikapitalivõlg

Diagrammid: AI-ga seotud riskikapitalivõlg / kogu riskikapitalivõlg

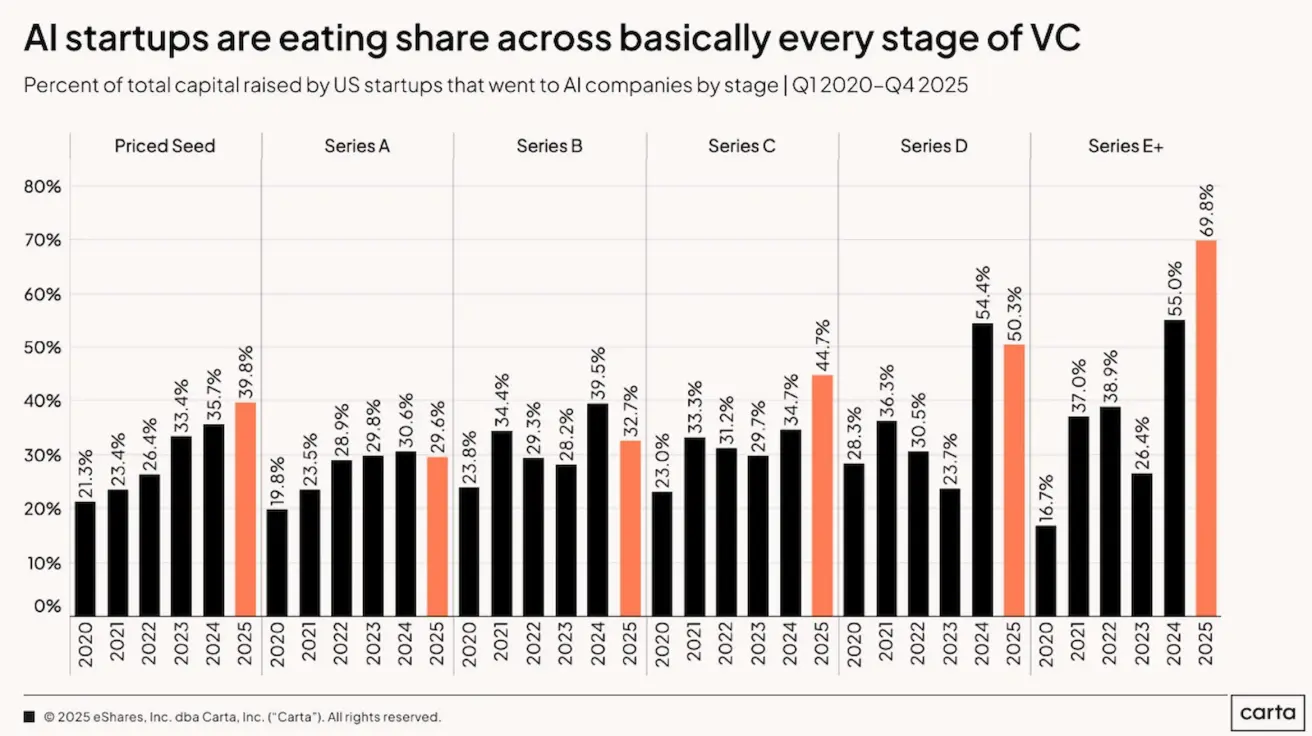

Diagramm: AI osakaal etapi lõikes kaasatud investeeringutes Ameerika Ühendriikides

Diagramm: AI osakaal etapi lõikes kaasatud investeeringutes Ameerika Ühendriikides

Ameerika Ühendriigid: tuumikriskikapitali turu taastumine

Riskikapitali turu regionaalne struktuur paistab 2025. aastal oluliselt vastupidavam võrreldes 2022–2024. aastaga.

Ameerika Ühendriikides – suurimal ja strateegiliselt tähtsaimal riskikapitali turul – kasvasid investeerimismahud järsult:

- +66% võrreldes 2024. aastaga;

- ligikaudu +53% võrreldes 2022. aasta tasemetega.

Samal ajal on tehingute arv USA-s küll alla 2021. aasta tipptaseme, kuid stabiliseerunud üle pandeemiaeelse taseme:

- 14 716 tehingut 2025. aastal;

- 14 145 tehingut 2020. aastal. See viitab stabiilsema ja küpsema turu kujunemisele, ilma ülekuumenemise märkideta.

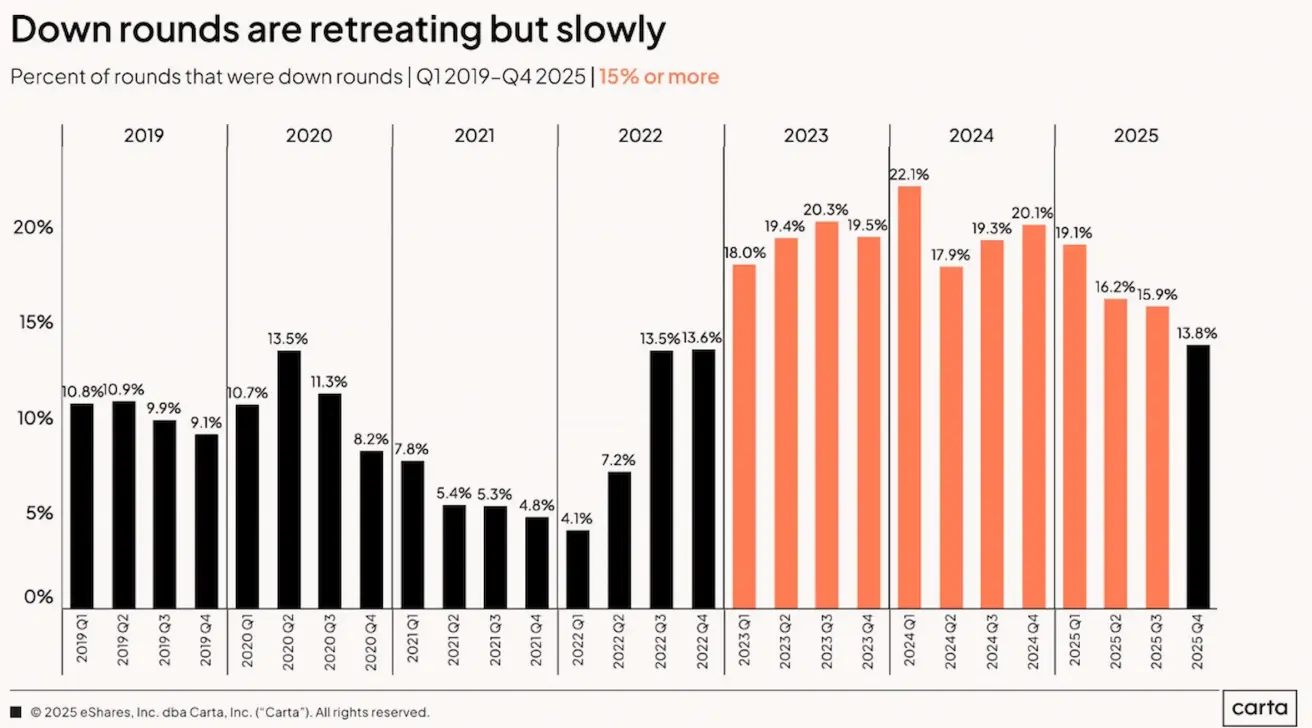

Down round’ide osakaalu vähenemine

Teine positiivne signaal on down round’ide – rahastamisvoorude, mis viiakse läbi madalama väärtuse juures kui eelmine voor – vähenemine.

Carta andmetel jätkus down round’ide osakaalu langus 2025. aastal.

Diagramm: down round’ide osakaal protsendina kõigist rahastamisvoorudest

Diagramm: down round’ide osakaal protsendina kõigist rahastamisvoorudest

See suundumus peegeldab nii investorite kui ettevõtete ootuste stabiliseerumist ning väiksemat väärtustussurvet pärast korrektsiooniperioodi.

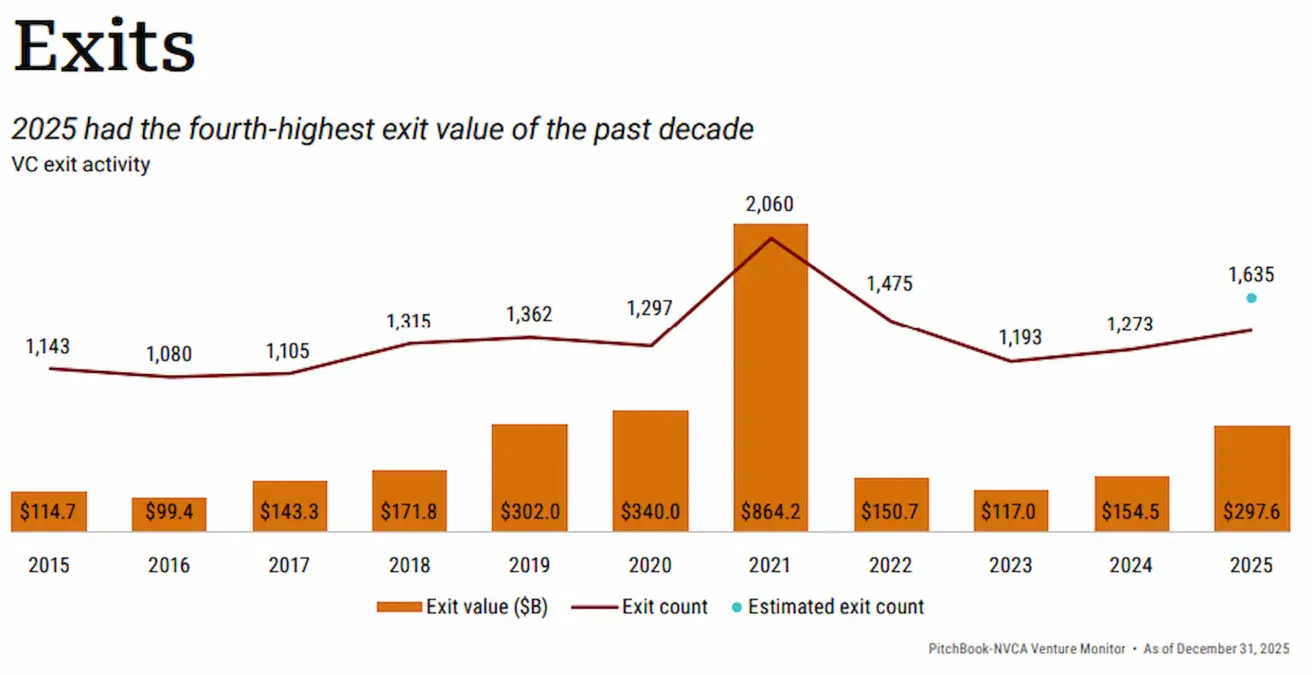

Exit-turg: aktiivsuse tõus ja IPO-de taastumine

Pärast mitmeaastast madalseisu alustas exit-turg taastumist.

Kuigi exit’ite kogumahud ei ole veel jõudnud 2020. aasta tasemeni, ületas exit’ite arv 2025. aastal 2020. aasta näitaja.

Võrreldes 2024. aastaga:

- exit-tehingute arv kasvas 10,76%;

- exit’ite koguväärtus kasvas 92,56%.

Diagramm: exit-tehingute arv ja väärtus, 2015–2025

Diagramm: exit-tehingute arv ja väärtus, 2015–2025

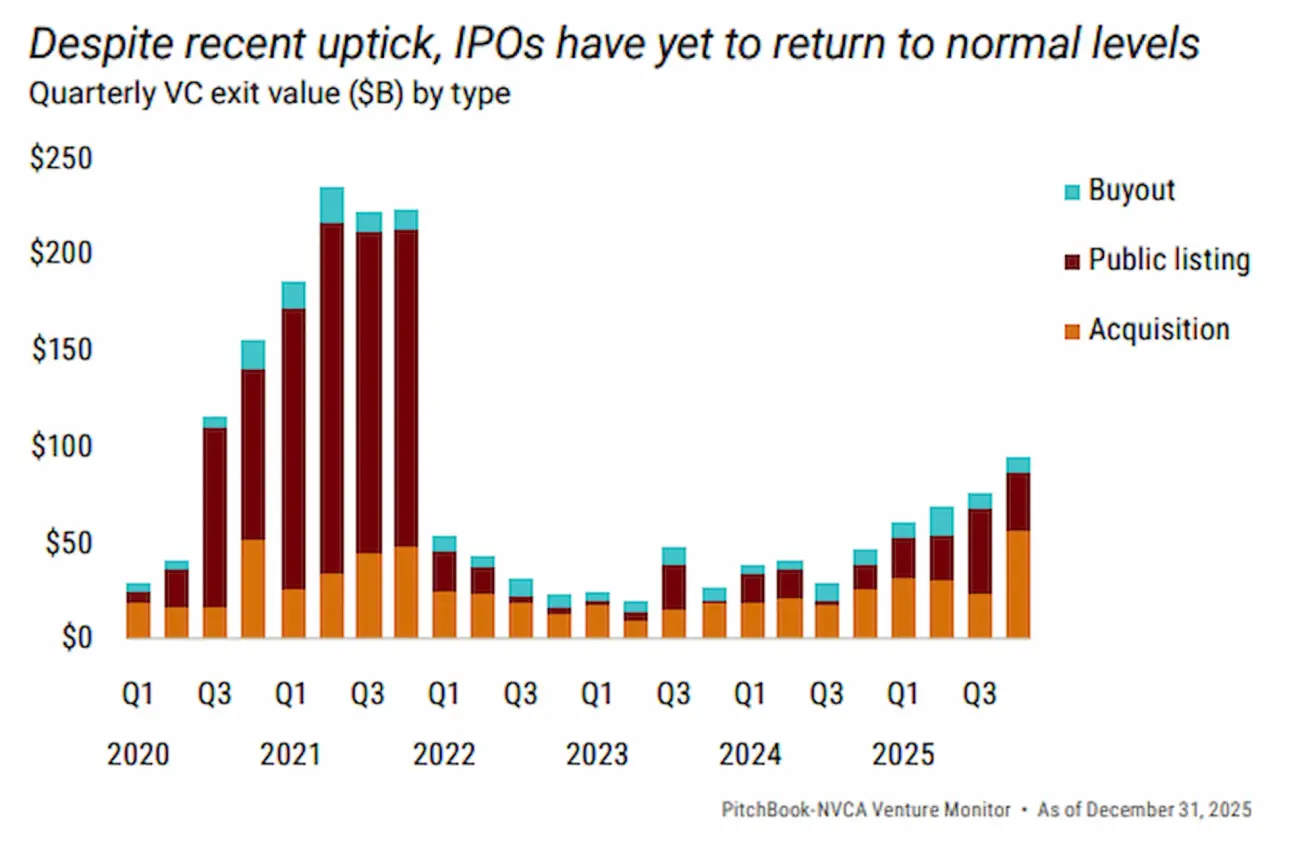

Kvartaalsed andmed näitavad jätkuvat taastumist ja märgatavat IPO-turu elavnemist.

IPO-de kogumaht kasvas 2025. aastal 174% võrreldes 2024. aastaga.

Diagramm: exit-mahud tehingutüüpide lõikes (IPO, M&A jne), 2020–2025 kvartalid

Diagramm: exit-mahud tehingutüüpide lõikes (IPO, M&A jne), 2020–2025 kvartalid

Selle tausta taustal eeldatakse trendi jätkumist 2026. aastal. Mitmed suured eraettevõtted – sealhulgas SpaceX, Anthropic ja Cohesity – on juba teatanud IPO-plaanidest või kaaluvad aktiivselt börsile minekut.

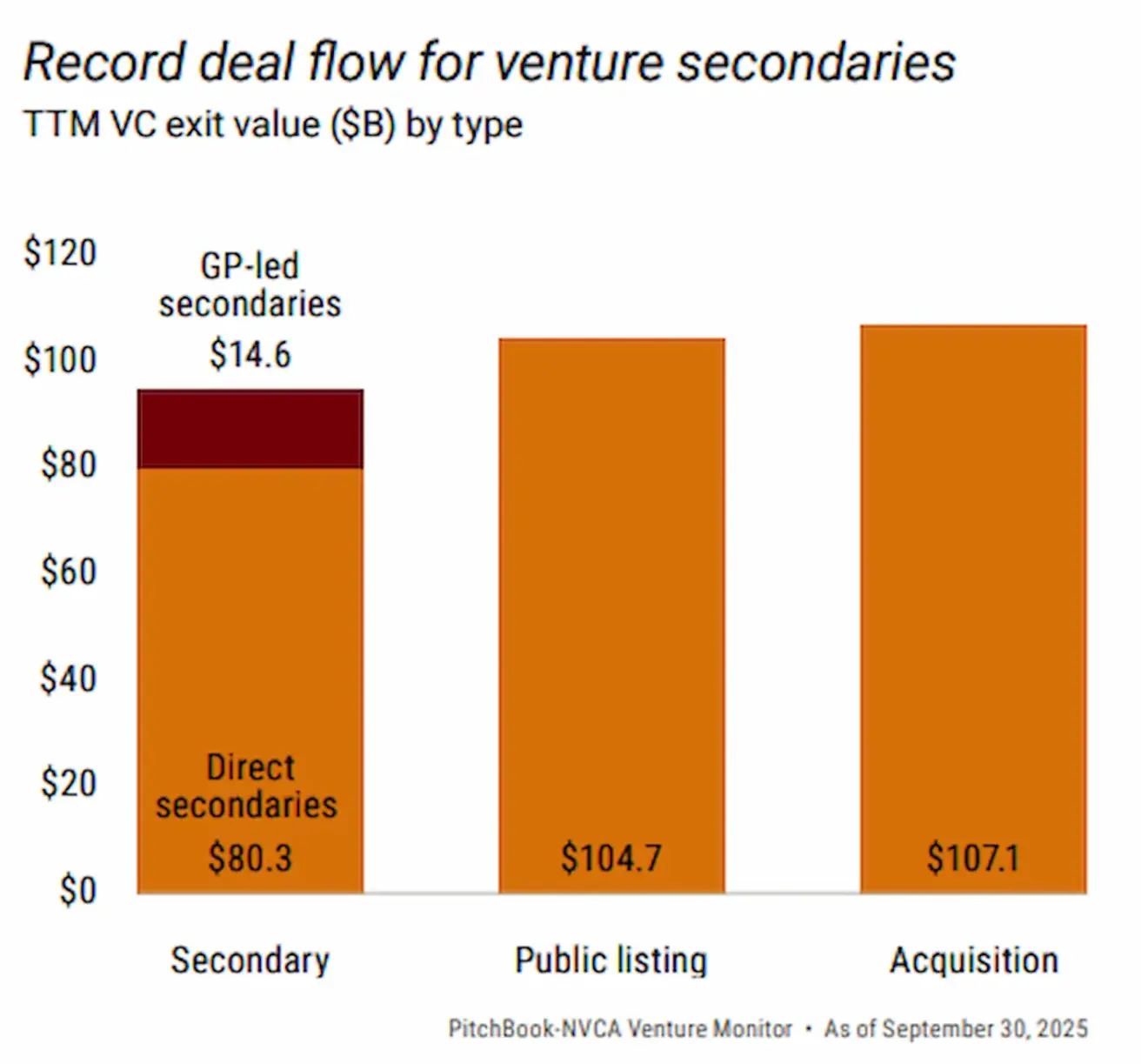

Sekundaarturg kui peamine likviidsusallikas

Sekundaarturg – tehingud eraettevõtete osaluste müügiks enne IPO-d – on viimastel aastatel arenenud täiendavast instrumendist üheks peamiseks likviidsuskanaliks.

Evercore Private Capital Advisory ja sektori allikate andmetel:

- saavutas sekundaarturg 2025. aastal rekordmahud;

- Ameerika Ühendriikides ulatus tehingumaht 2025. aasta esimese üheksa kuu jooksul 94,9 miljardi dollarini.

Võrdluseks: IPO-de maht samal perioodil oli 104,7 miljardit dollarit.

Diagramm: IPO-, M&A- ja sekundaartehingute mahud 2025. aasta esimese üheksa kuu jooksul

Diagramm: IPO-, M&A- ja sekundaartehingute mahud 2025. aasta esimese üheksa kuu jooksul

Sisuliselt on sekundaarturg jõudnud IPO-dega sarnasele skaalale ja muutunud kriitiliseks likviidsusmehhanismiks riskikapitalifondidele, institutsionaalsetele investoritele ja privaatsetele varaklientidele.

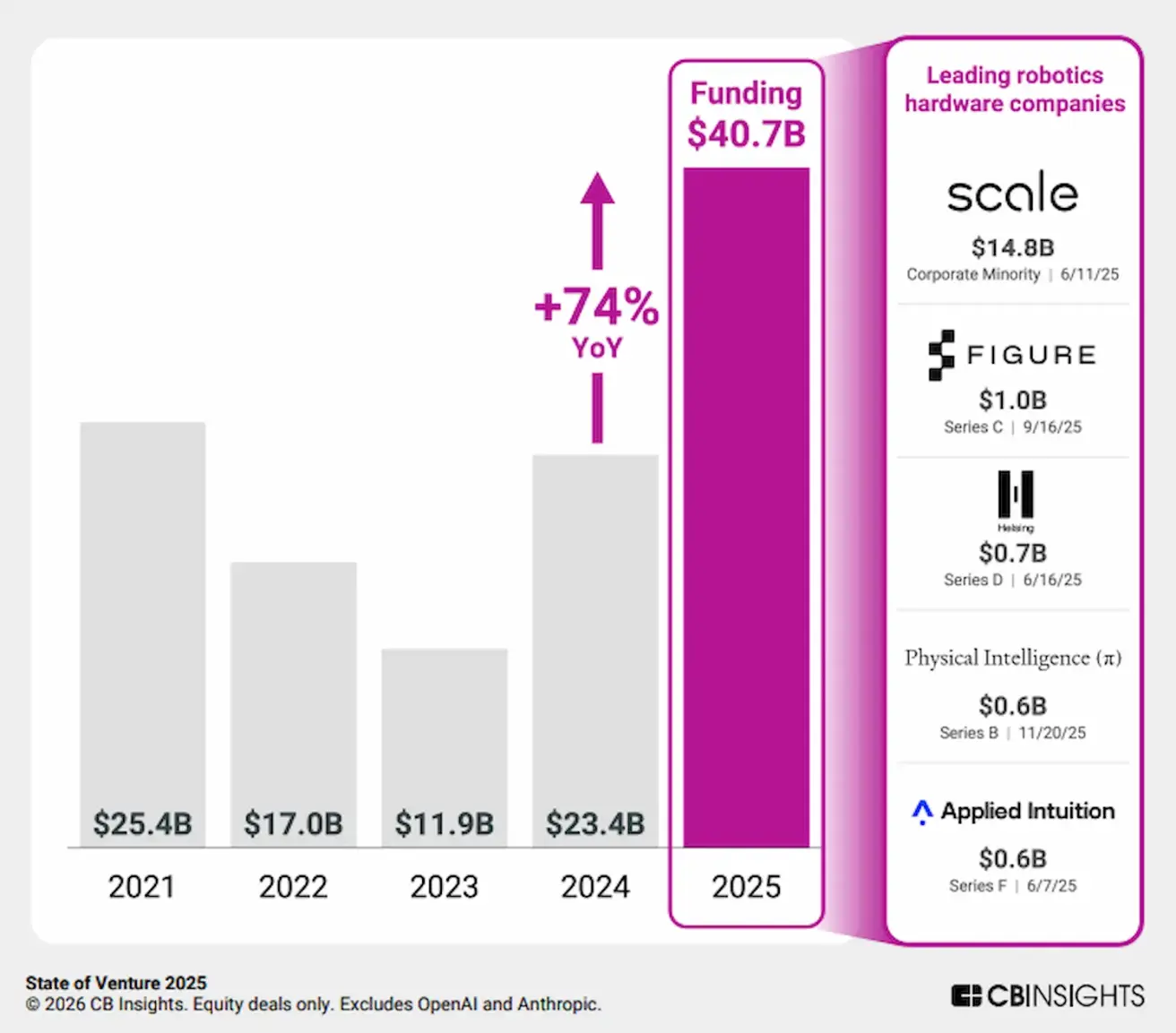

Muud kiire kasvuga vertikaalid

Hoolimata AI domineerimisest näitasid ka teised tehnoloogiasektorid 2025. aastal tugevat kasvu.

- Robotika: riskikapitaliinvesteeringute maht kasvas aastavõrdluses 74%.

- Kaitsetehnoloogia: kasv oli metoodikast olenevalt 80% (Defence News) kuni 120% (PitchBook).

Defence News’i andmetel ulatus riskikapitaliinvesteeringute maht kaitsetehnoloogiates 49,1 miljardi dollarini, mis on sektori rekordtase.

Kokkuvõtted

- aasta tähistas riskikapitali turu taastumise aastat:

- investeerimismahtude osas;

- aktiivsuse osas kõigis etappides, sh exit-turul;

- USA mõõdukalt leeveneva rahapoliitilise keskkonna tingimustes.

Turg on naasnud korrektsioonieelse perioodiga võrreldavatele mahtudele, kuid põhimõtteliselt teistsuguses konfiguratsioonis. Kapital on muutunud koondunumaks, suurte voorude roll on kasvanud ning AI ja sekundaarse likviidsuse turud on omandanud struktuurse tähtsuse.

See peegeldab riskikapitali turu üleminekut institutsionaliseeritumale ja struktureeritumale mudelile.

Lisa

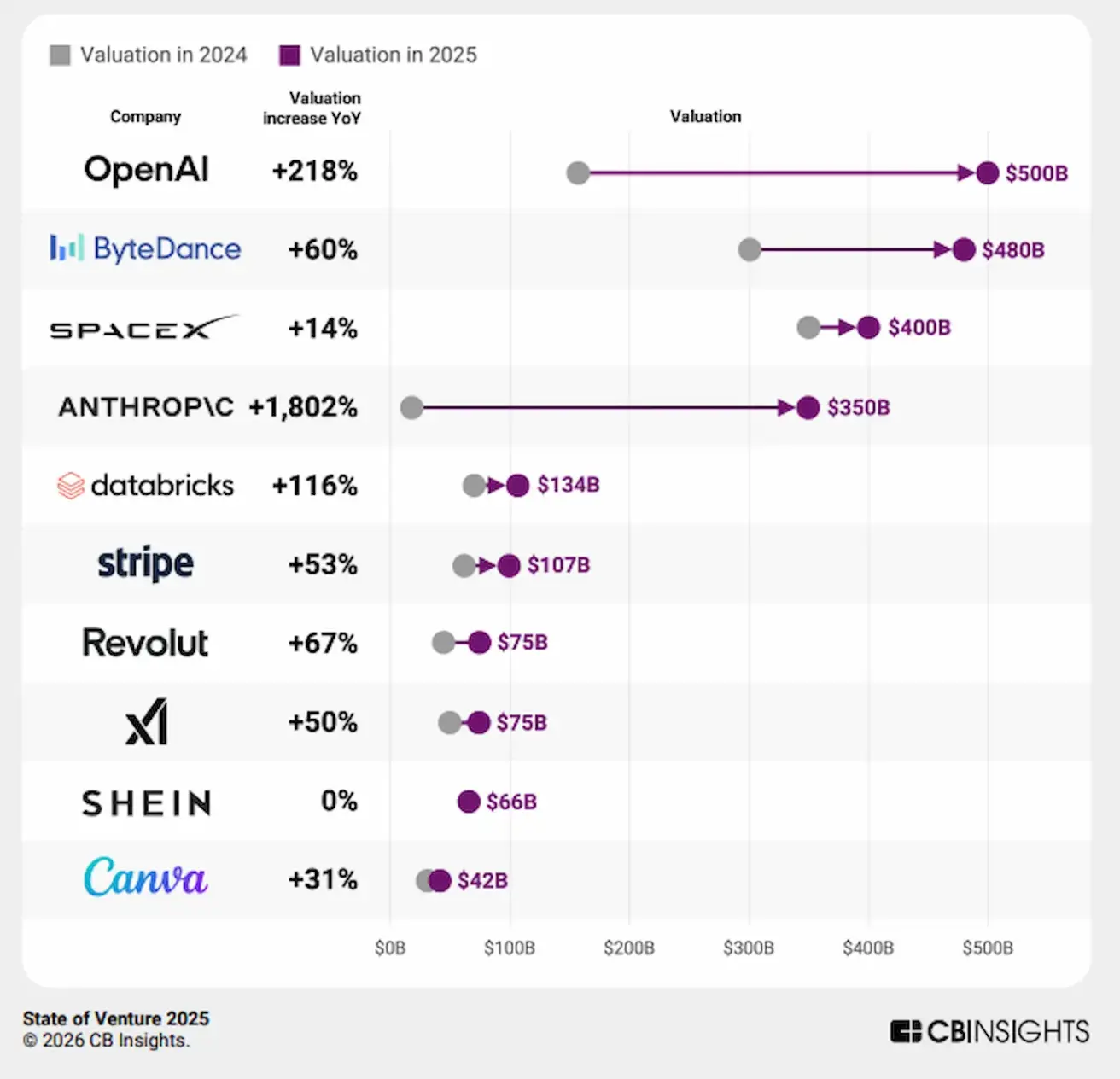

Kümme kõrgeima väärtusega eraettevõtet 2025. aastal ja muudatused nende väärtuses 2024–2025

Kümme kõrgeima väärtusega eraettevõtet 2025. aastal ja muudatused nende väärtuses 2024–2025