English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRizikos kapitalo rinka 2025 m.

Atsigavimas pagal apimtis ir nauja kapitalo struktūra

2025-ieji tapo atsigavimo metais pasaulinei rizikos kapitalo rinkai po užsitęsusio nuosmukio 2022–2024 m.

Šis atsigavimas nereiškė grįžimo prie ankstesnio modelio, bet žymėjo naujos, labiau koncentruotos kapitalo struktūros formavimąsi.

Remiantis CBI duomenimis, 2025 m. bendra pasaulinė rizikos kapitalo investicijų suma padidėjo 46 % metai iš metų. Absoliučia išraiška rinka beveik grįžo į 2022 m. lygį, su maždaug 1,5 % skirtumu. Tai rodo rizikos finansavimo masto atsigavimą, tačiau negrįžtant prie kraštutinių 2021 m. lygių.

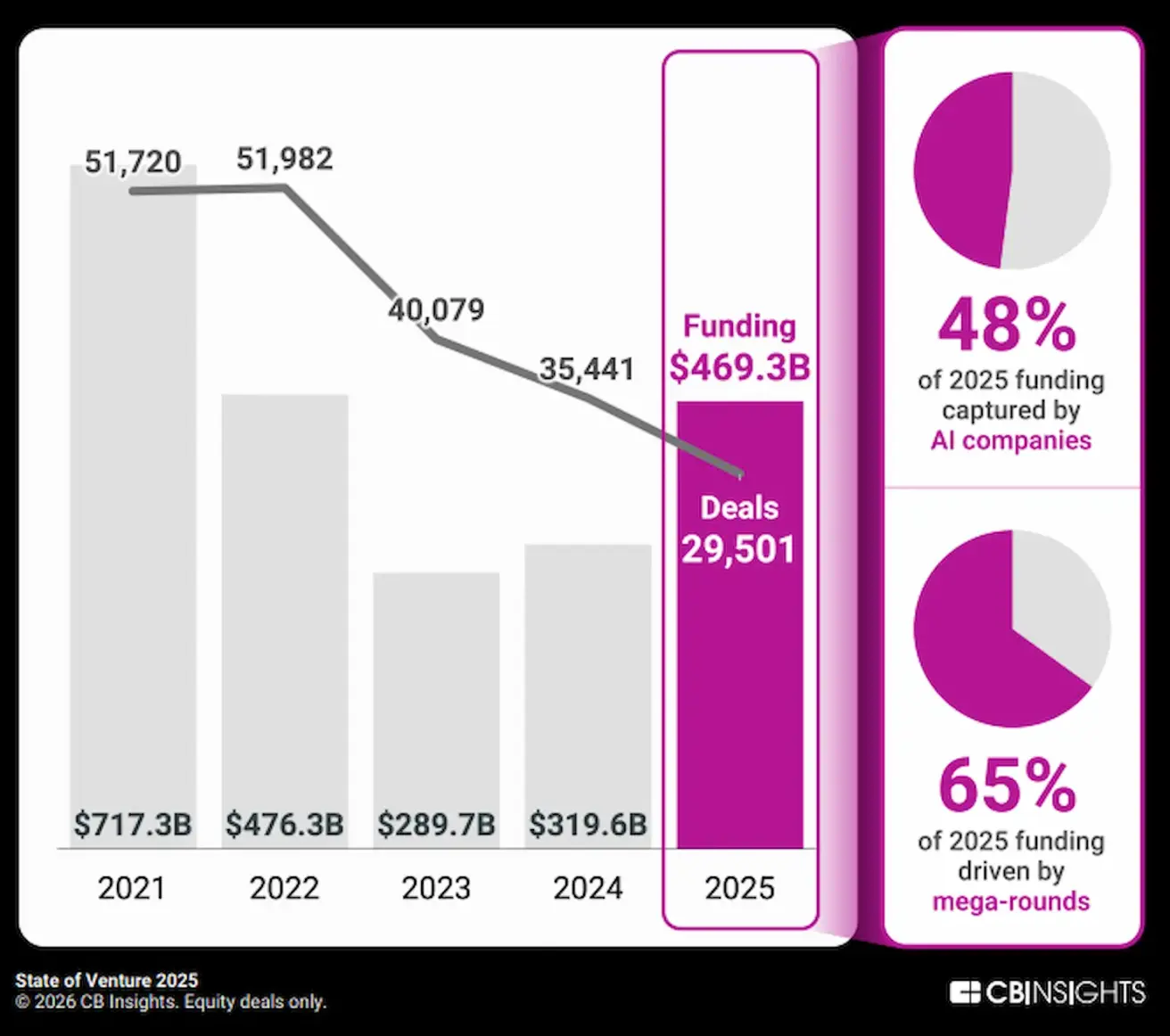

Diagrama: sandorių skaičius ir bendra sandorių vertė 2025 m.

Diagrama: sandorių skaičius ir bendra sandorių vertė 2025 m.

Sandorių skaičiaus mažėjimas ir kapitalo koncentracija

Nepaisant išaugusių bendrų investicijų apimčių, rizikos kapitalo sandorių skaičius išlieka žemesnis nei 2021 m. pikas. 2025 m. užfiksuota 29 501 sandoris, palyginti su 35 441 sandoriu 2021 m., t. y. 16,7 % mažiau.

Tuo pačiu metu didelė kapitalo dalis susitelkė dideliuose finansavimo etapuose.

2025 m. 65 % visų rizikos kapitalo lėšų teko mega-roundams—didesniems nei 50 mln. JAV dolerių finansavimo etapams. Dėl to rinka tapo selektyvesnė: mažiau įmonių pritraukia kapitalą, o vidutinė investicijų suma reikšmingai išaugo.

Dirbtinis intelektas – pagrindinė investicinė kryptis

Dirbtinis intelektas išlieka pagrindiniu kapitalo koncentracijos veiksniu.

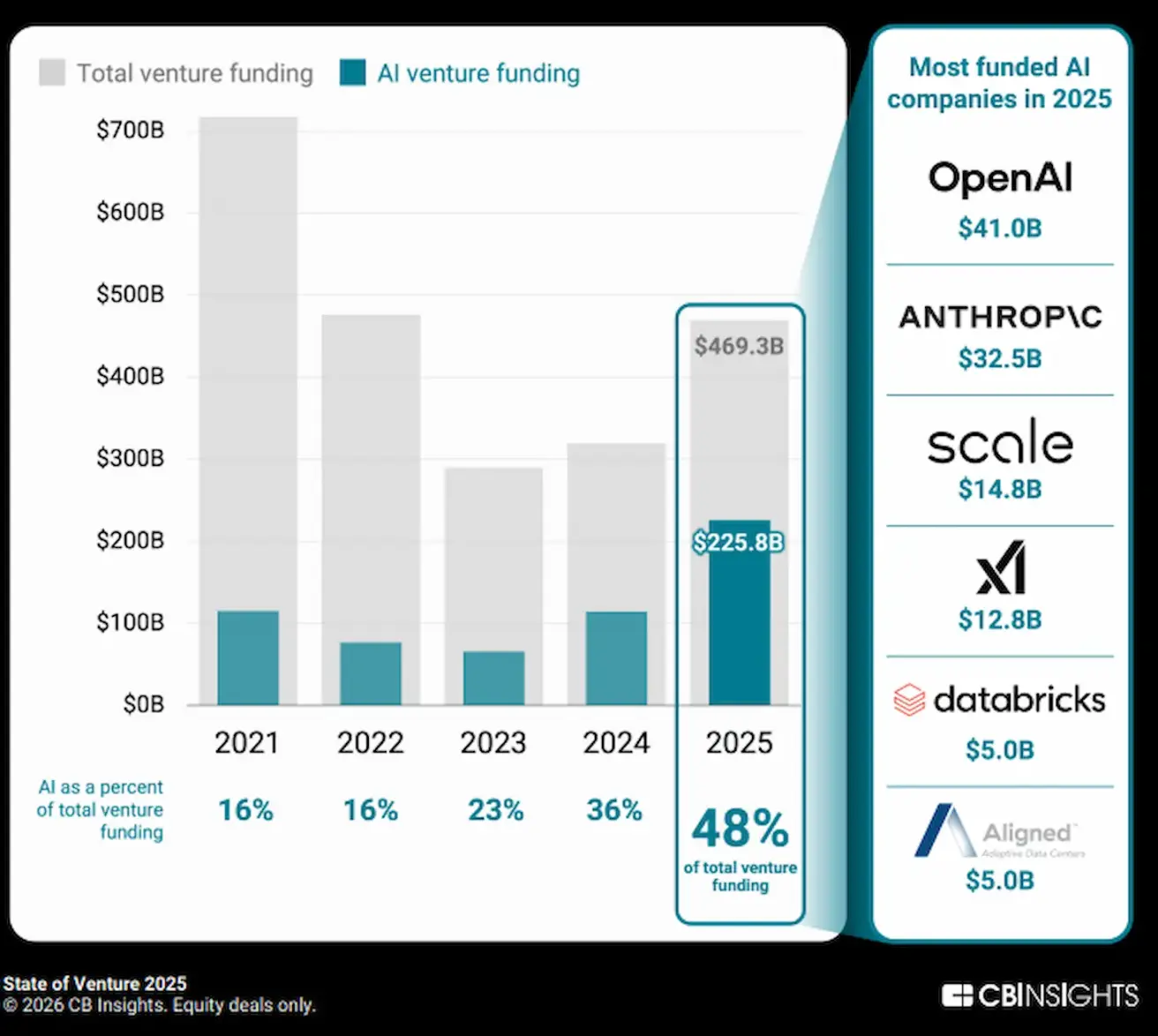

2025 m. DI sudarė 48 % visų rizikos kapitalo investicijų, t. y. 225,8 mlrd. JAV dolerių. Tai didžiausia vienos krypties dalis per visą stebėjimo laikotarpį.

Diagrama: DI dalis visų rizikos kapitalo investicijų doleriais.

Diagrama: DI dalis visų rizikos kapitalo investicijų doleriais.

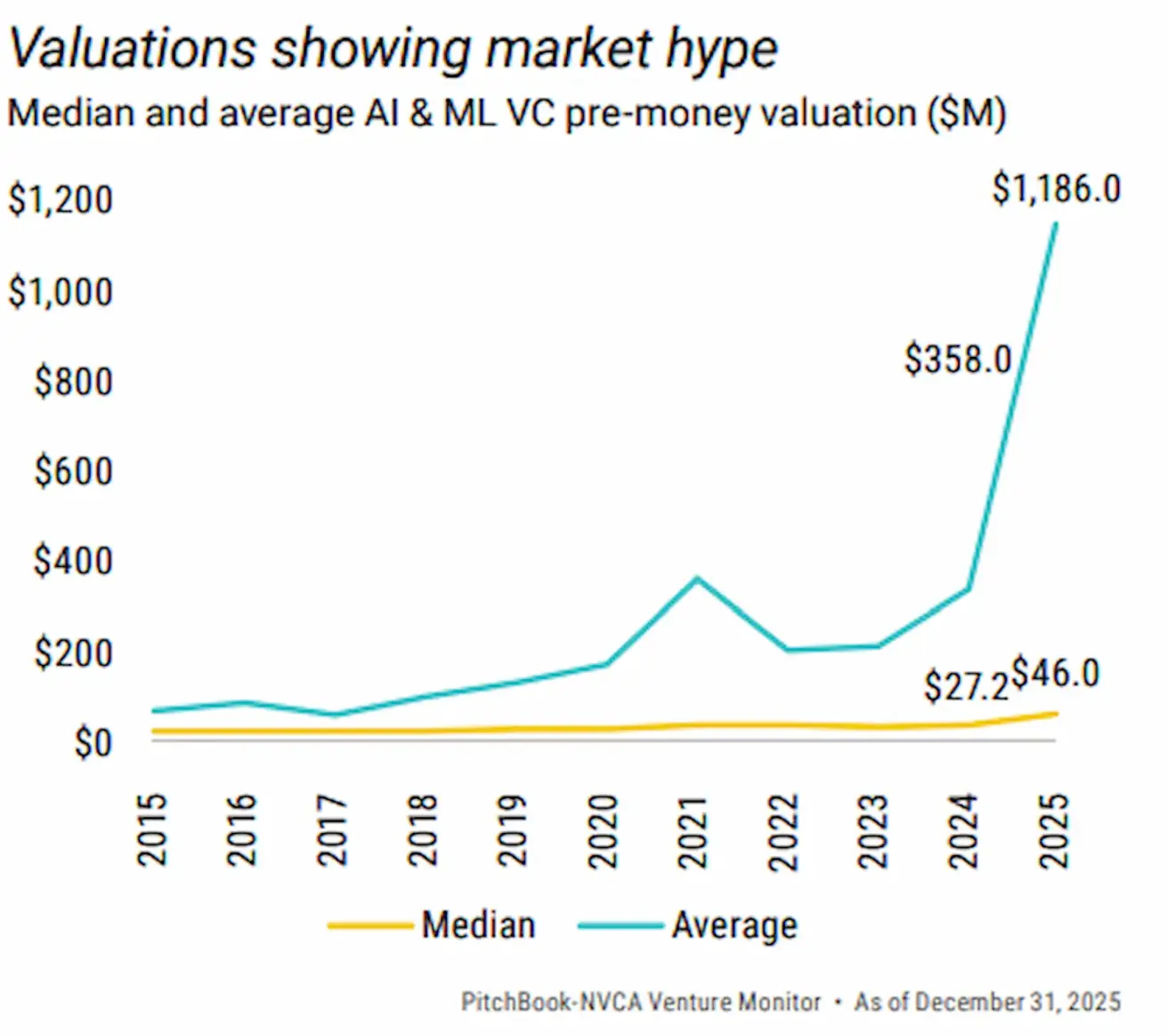

DI investicijų augimą lydi didėjančios vertės:

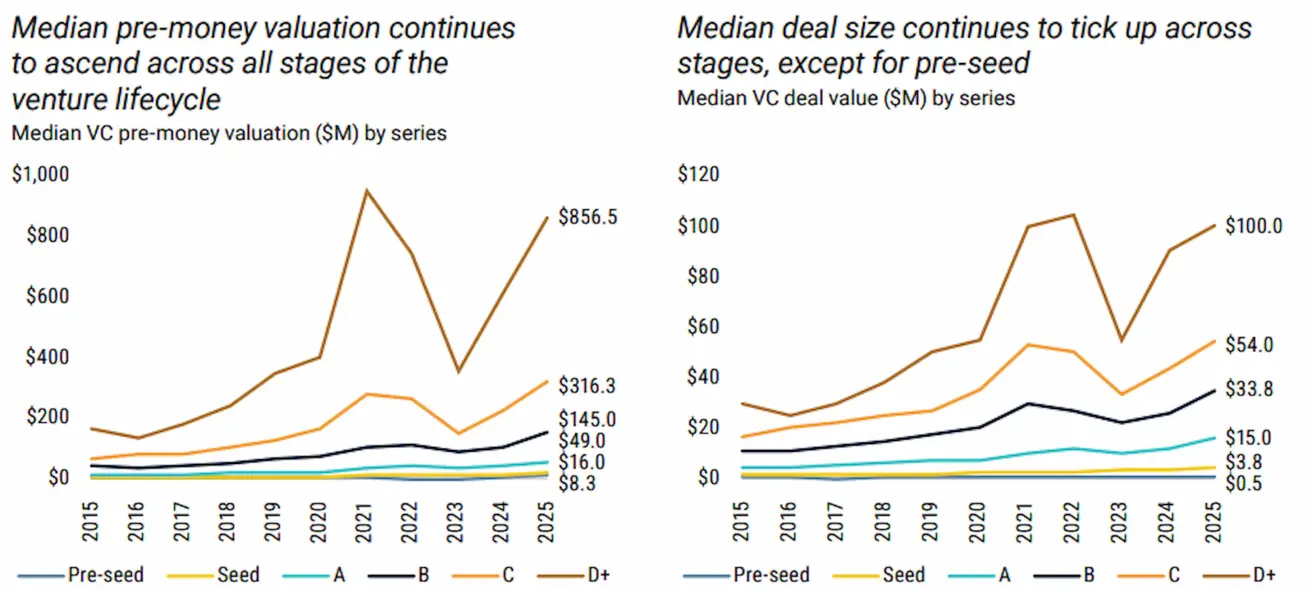

- Tiek vidutinės, tiek medianinės prieš investiciją nustatytos DI vertės išauga.

- Ši tendencija prisidėjo prie didesnių vidutinių ir medianinių vertinimų visoje rizikos kapitalo rinkoje.

Diagramos: vidutinė ir medianinė DI įmonių vertė prieš finansavimą (2015–2025);

Diagramos: vidutinė ir medianinė DI įmonių vertė prieš finansavimą (2015–2025);

Diagramos: medianinė prieš finansavimą nustatyta vertė visoje rizikos kapitalo rinkoje; / medianinė sandorio suma pagal stadiją.

Diagramos: medianinė prieš finansavimą nustatyta vertė visoje rizikos kapitalo rinkoje; / medianinė sandorio suma pagal stadiją.

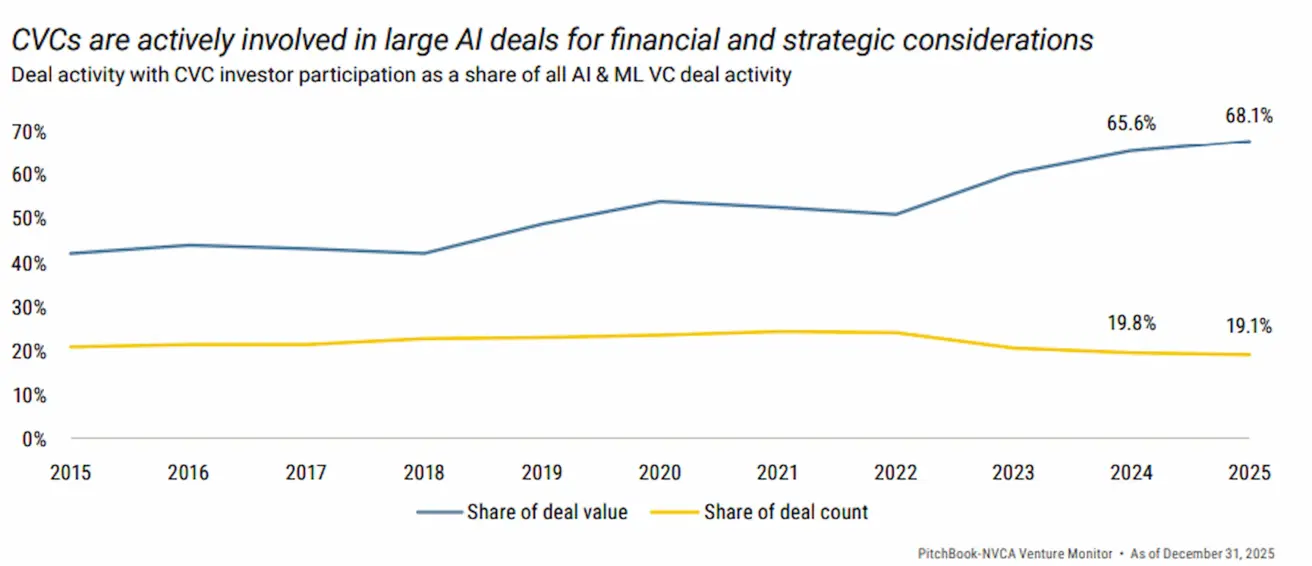

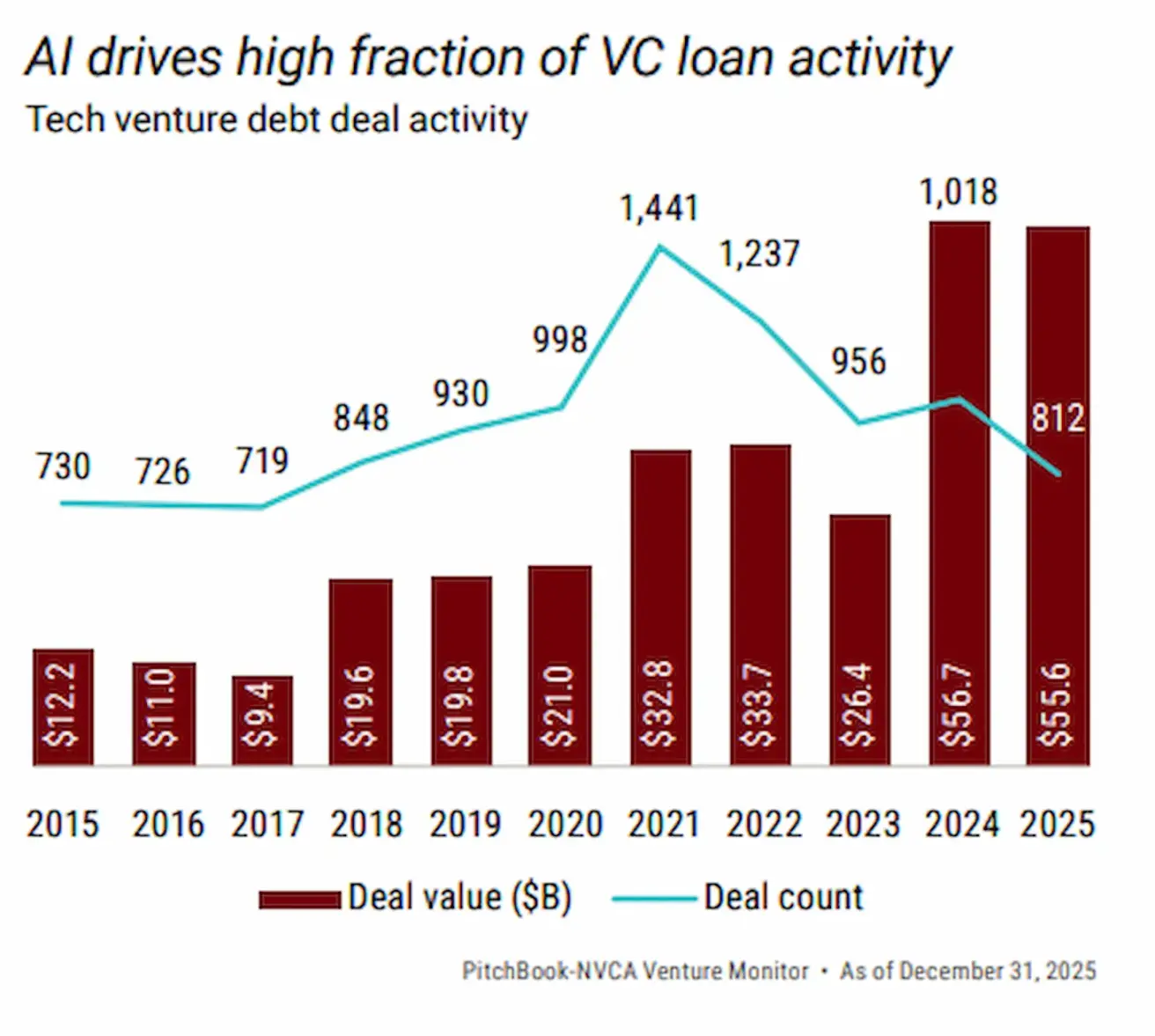

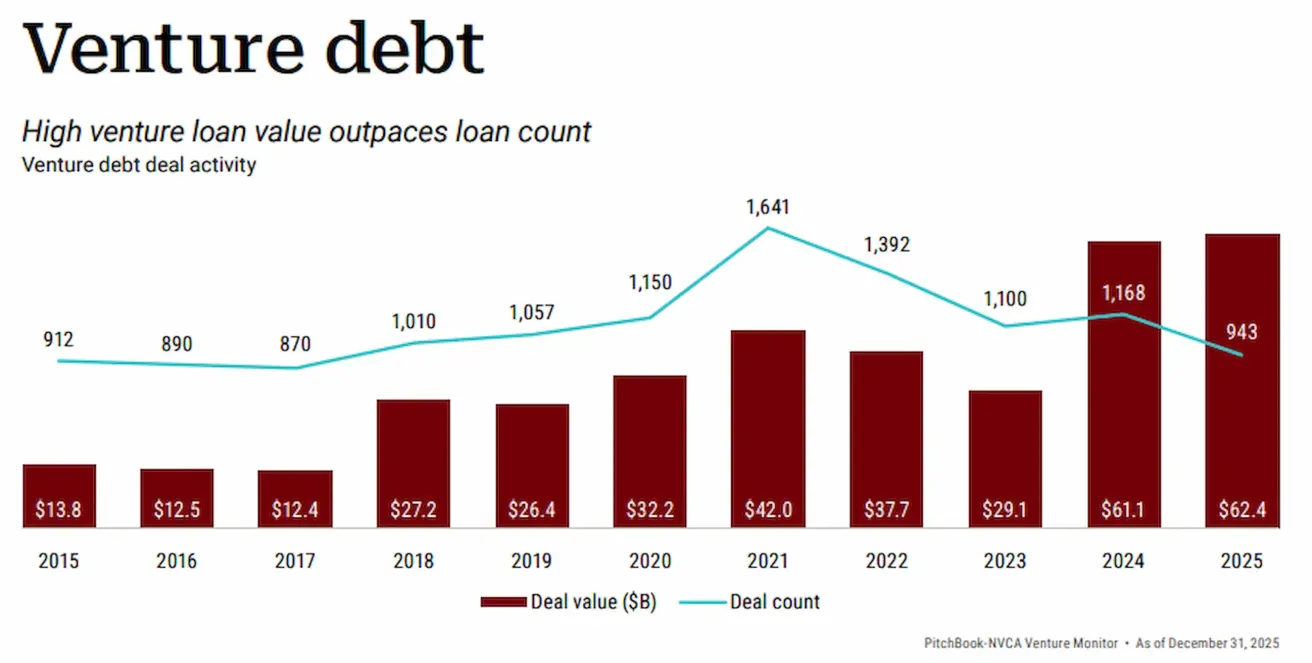

DI taip pat:

- Yra pagrindinė investicijų kryptis korporatyviniam rizikos kapitalui (CVC), t. y. strateginiams korporacijos investuotojams;

- Investicijos skirtos technologijų ir talentų įsigijimui;

- Išlieka pagrindiniu rizikos skolų rinkos (venture debt)—skolinimuisi rizikos finansuojamoms įmonėms—veiksniu;

- Pirmauja pagal pritrauktą kapitalą visose stadijose, nuo ankstyvos iki vėlyvos.

Diagrama: DI CVC sandorių skaičiaus ir vertės dalys

Diagrama: DI CVC sandorių skaičiaus ir vertės dalys

Diagramos: DI susijusios rizikos skolos / bendra rizikos skola

Diagramos: DI susijusios rizikos skolos / bendra rizikos skola

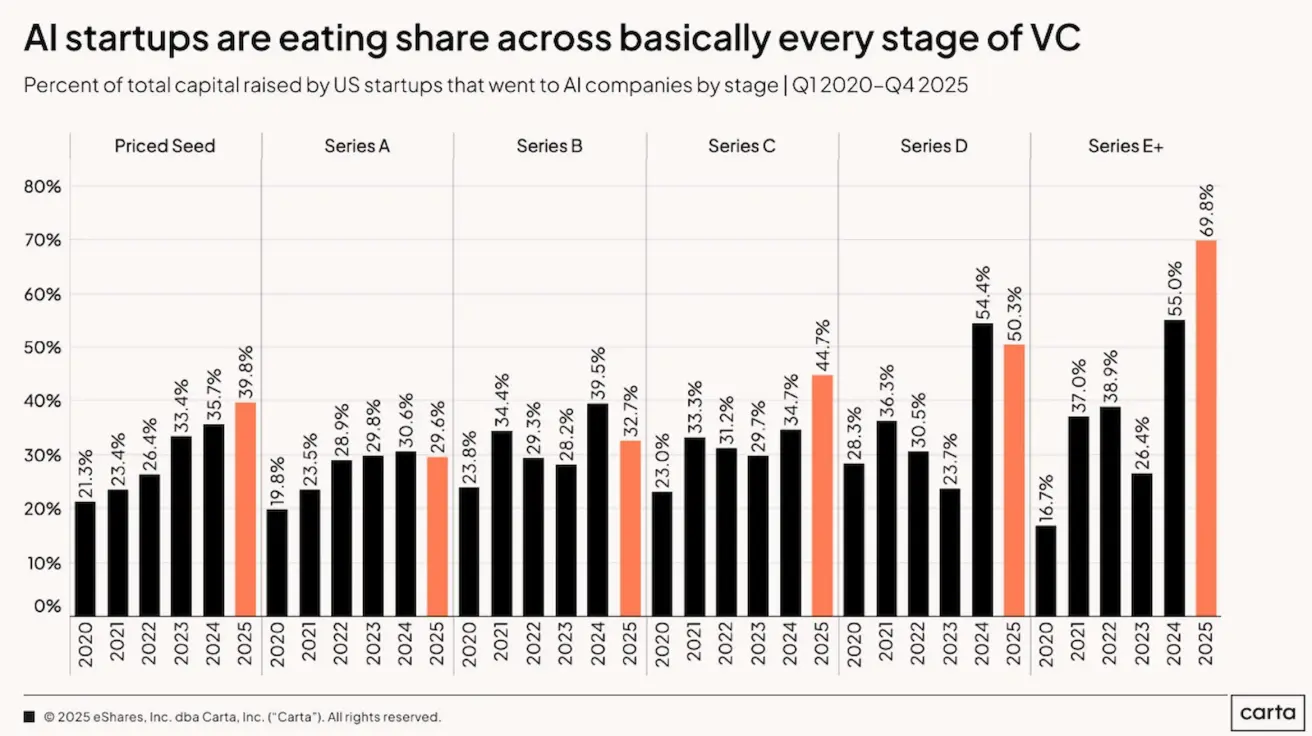

Diagrama: DI dalis nuo viso JAV pagal stadiją pritraukto kapitalo

Diagrama: DI dalis nuo viso JAV pagal stadiją pritraukto kapitalo

Jungtinės Valstijos: pagrindinės rizikos kapitalo rinkos atsigavimas

Regioninė rizikos kapitalo rinkos struktūra 2025 m. pasižymi žymiai didesniu atsparumu nei 2022–2024 m.

Jungtinėse Valstijose—didžiausioje ir strategiškai reikšmingiausioje rizikos kapitalo rinkoje—investicijų apimtys šoktelėjo:

- +66 % 2024 m. lyginant;

- maždaug +53 % palyginti su 2022 m. lygiu.

Tuo pačiu metu, nors JAV sandorių skaičius tebėra mažesnis nei 2021 m. pikas, jis stabilizavosi virš ikipandeminio lygio:

- 14 716 sandorių 2025 m.;

- 14 145 sandoriai 2020 m. Tai rodo brandesnės, stabilesnės rinkos, be perkaitimo ženklų, atsiradimą.

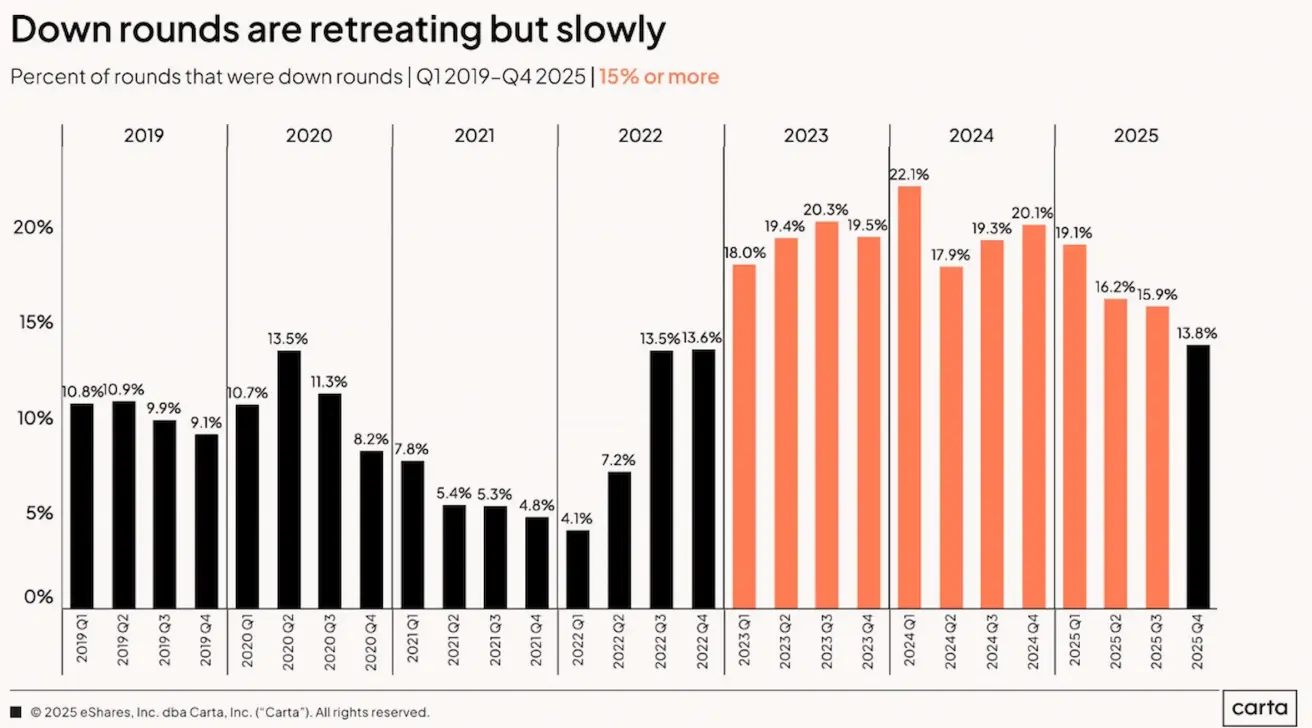

Mažėjantis „down rounds“ sandorių santykis

Dar vienas teigiamas signalas—mažėjantis „down rounds“ (finansavimo etapų, kai vertė mažesnė nei ankstesniame etape) skaičius.

Remiantis „Carta“ duomenimis, 2025 m. „down rounds“ dalis toliau mažėjo.

Diagrama: „down rounds“ dalis visų finansavimo etapų procentais

Diagrama: „down rounds“ dalis visų finansavimo etapų procentais

Ši tendencija atspindi tiek investuotojų, tiek įmonių lūkesčių stabilizaciją ir mažesnį spaudimą vertėms po korekcijos laikotarpio.

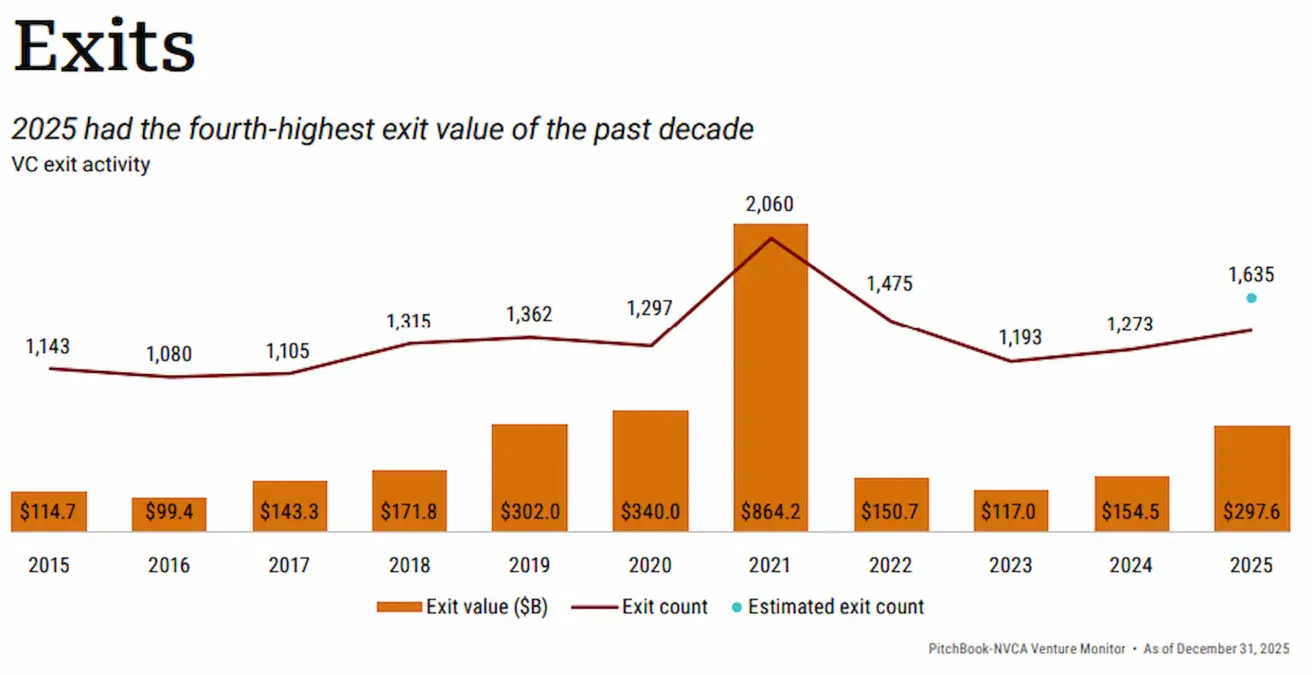

Išėjimų rinka: aktyvumo augimas ir IPO atsigavimas

Po kelerių metų sulėtėjimo išėjimų rinka pradėjo atsigaivinti.

Nors bendra išėjimų vertė dar nepasiekė 2020 m. lygio, 2025 m. išėjimų skaičius viršijo 2020 m. lygį.

Palyginti su 2024 m.:

- Išėjimų sandorių skaičius išaugo 10,76 %.

- Bendra išėjimų vertė padidėjo 92,56 %.

Diagrama: išėjimų sandorių skaičius ir vertė, 2015–2025 m.

Diagrama: išėjimų sandorių skaičius ir vertė, 2015–2025 m.

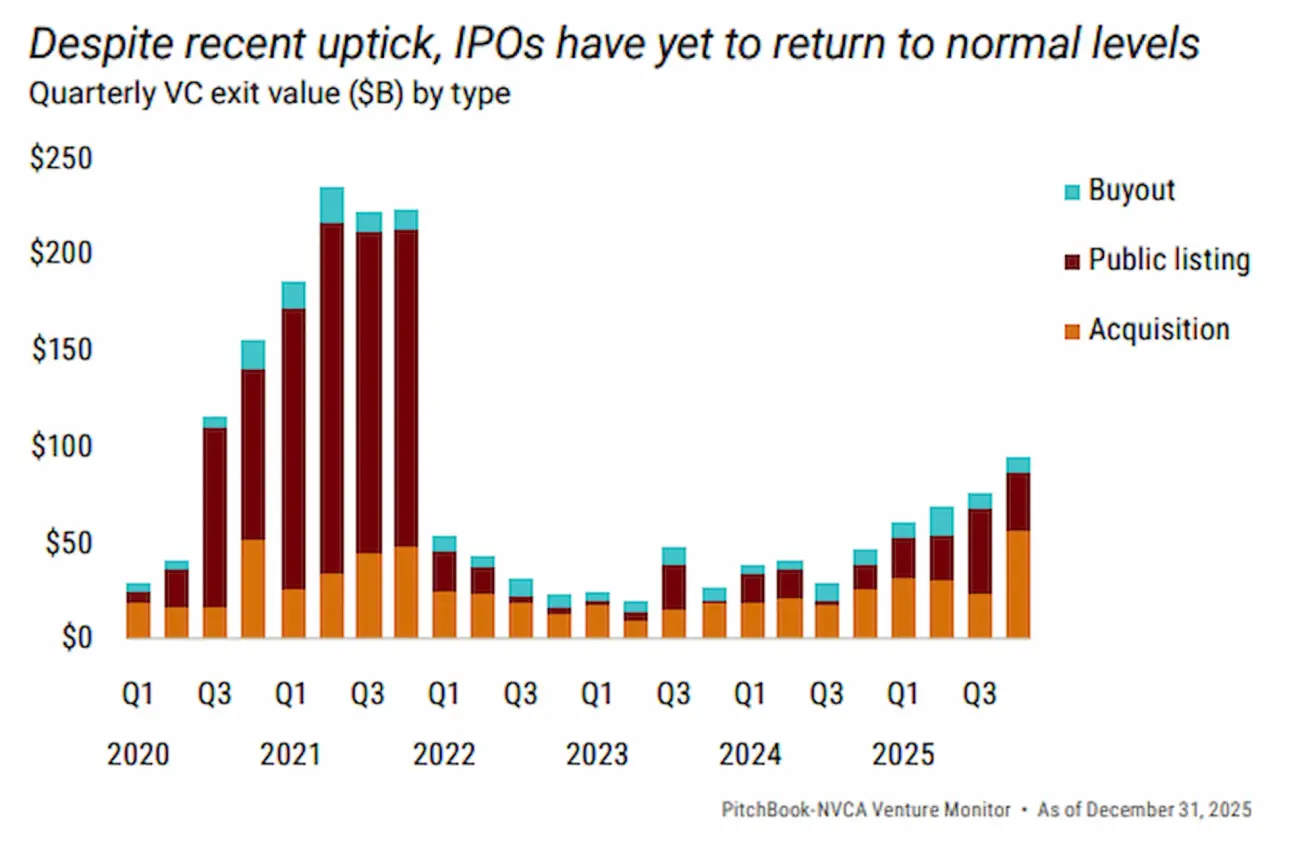

Ketvirtinis pjūvis rodo tvarų atsigavimą ir reikšmingą IPO rinkos pagyvėjimą.

2025 m. bendras IPO apimčių augimas siekė 174 %, lyginant su 2024 m.

Diagrama: išėjimo apimtys pagal sandorio tipą (IPO, M&A ir kt.), 2020–2025 m. ketvirčiai

Diagrama: išėjimo apimtys pagal sandorio tipą (IPO, M&A ir kt.), 2020–2025 m. ketvirčiai

Šiomis aplinkybėmis tendencija turėtų tęstis ir 2026 m. Keletas didžiųjų privačių įmonių—tarp jų SpaceX, Anthropic ir Cohesity—jau paskelbė apie IPO planus arba aktyviai svarsto viešą pasirodymą.

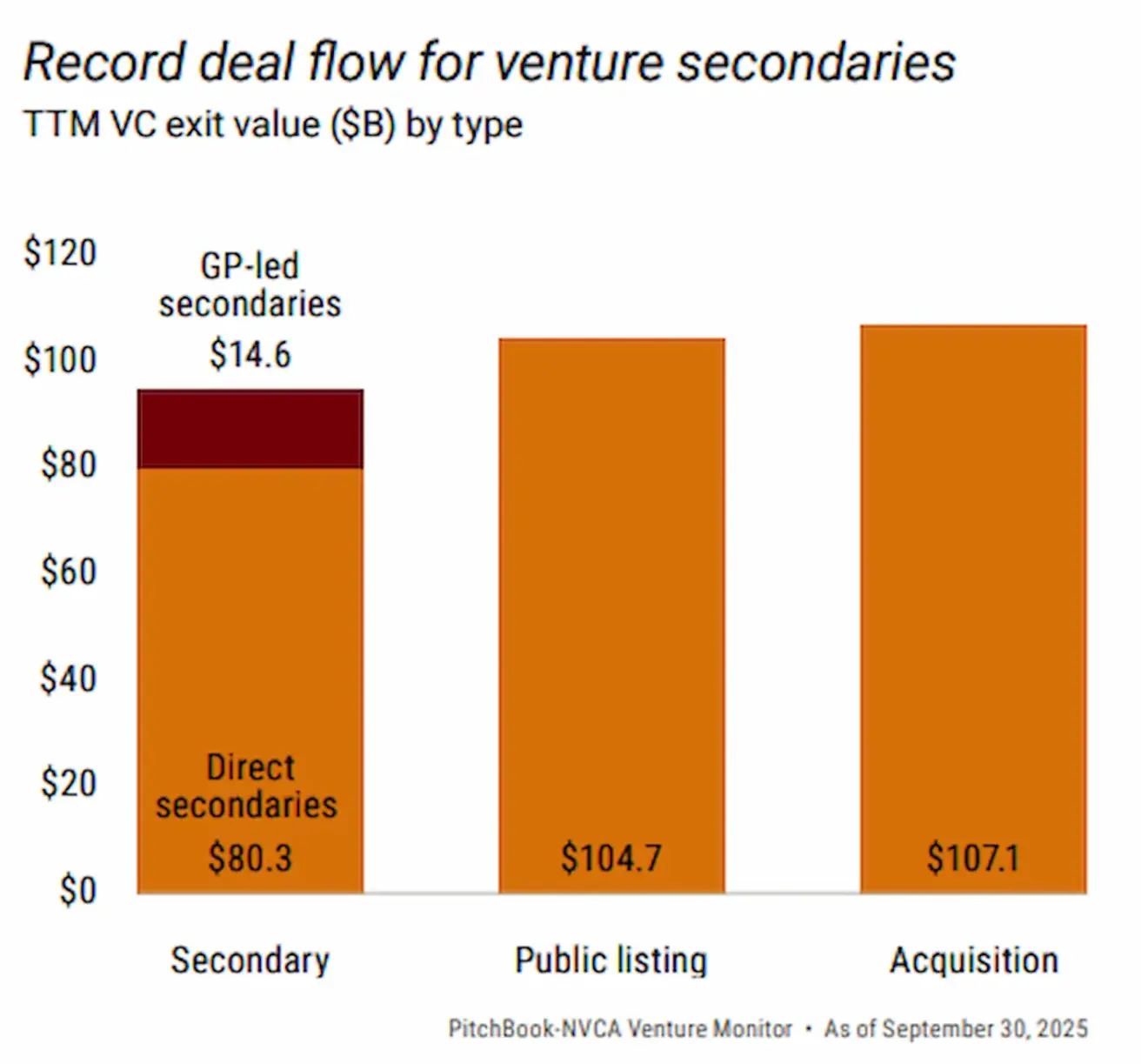

Antrinė rinka – pagrindinis likvidumo šaltinis

Antrinė rinka—sandoriai, kai parduodamos privataus įmonių akcijos iki jų išėjimo į biržą,—per pastaruosius metus iš papildomos priemonės tapo vienu pagrindinių likvidumo kanalų.

Remiantis „Evercore Private Capital Advisory“ ir rinkos šaltiniais:

- Antrinė rinka 2025 m. pasiekė rekordines apimtis.

- JAV sandorių apimtis sudarė 94,9 mlrd. JAV dolerių per pirmus devynis 2025 m. mėnesius.

Palyginimui, IPO apimtys tuo pačiu laikotarpiu sudarė 104,7 mlrd. JAV dolerių.

Diagrama: IPO, M&A ir antrinių sandorių apimtys per pirmuosius devynis 2025 m. mėnesius

Diagrama: IPO, M&A ir antrinių sandorių apimtys per pirmuosius devynis 2025 m. mėnesius

Taigi, antrinė rinka beveik prilygo IPO mastui ir tapo esminiu likvidumo mechanizmu rizikos fondams, instituciniams investuotojams ir privačiam kapitalui.

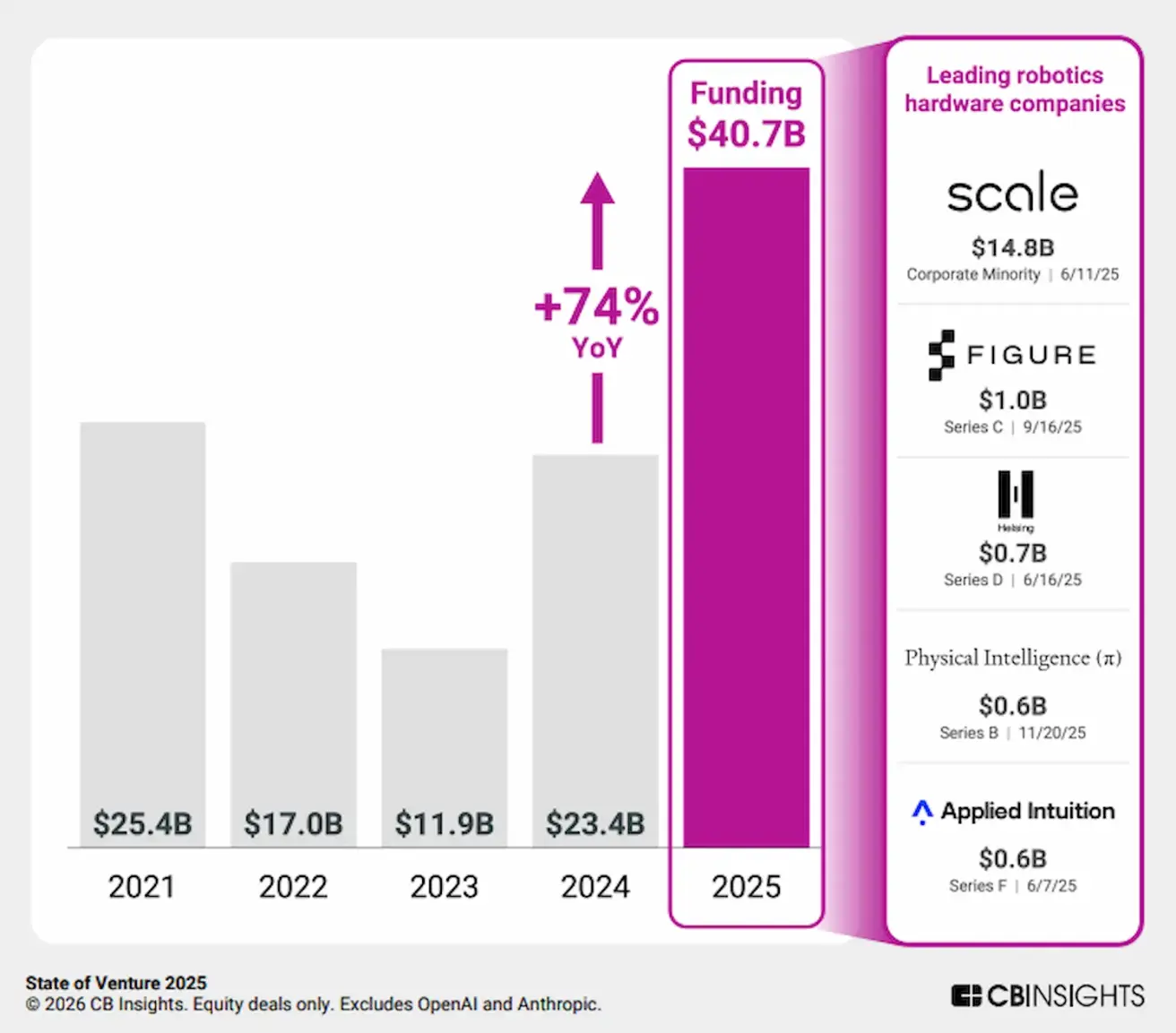

Kitos sparčiai augančios kryptys

Nepaisant DI dominavimo, kiti technologijų sektoriai taip pat demonstravo solidų augimą 2025 m.

- Robotika: rizikos kapitalo investicijos augo 74 % per metus.

- Gynybos technologijos: augimas siekė nuo 80 % („Defence News“) iki 120 % („PitchBook“), priklausomai nuo metodikos.

„Defence News“ duomenimis, rizikos kapitalo investicijos į gynybos technologijas pasiekė 49,1 mlrd. JAV dolerių, o tai – rekordas šiam sektoriui.

Išvados

2025-ieji tapo atsigavimo metais rizikos kapitalo rinkai:

- Pagal investicijų apimtis;

- Pagal aktyvumą visose stadijose, įskaitant išėjimų rinką;

- Vidutinės palūkanų normos mažėjimo aplinkoje JAV.

Rinka grįžo į ikikorekcinius mastus, tačiau su esminiais pokyčiais. Kapitalas tapo labiau koncentruotas, megasandorių svarba išaugo, o DI ir antrinė likvidumo rinka įgijo struktūrinę reikšmę.

Tai žymi rizikos kapitalo rinkos perėjimą prie labiau institucinės ir struktūruotos modelio.

Priedas

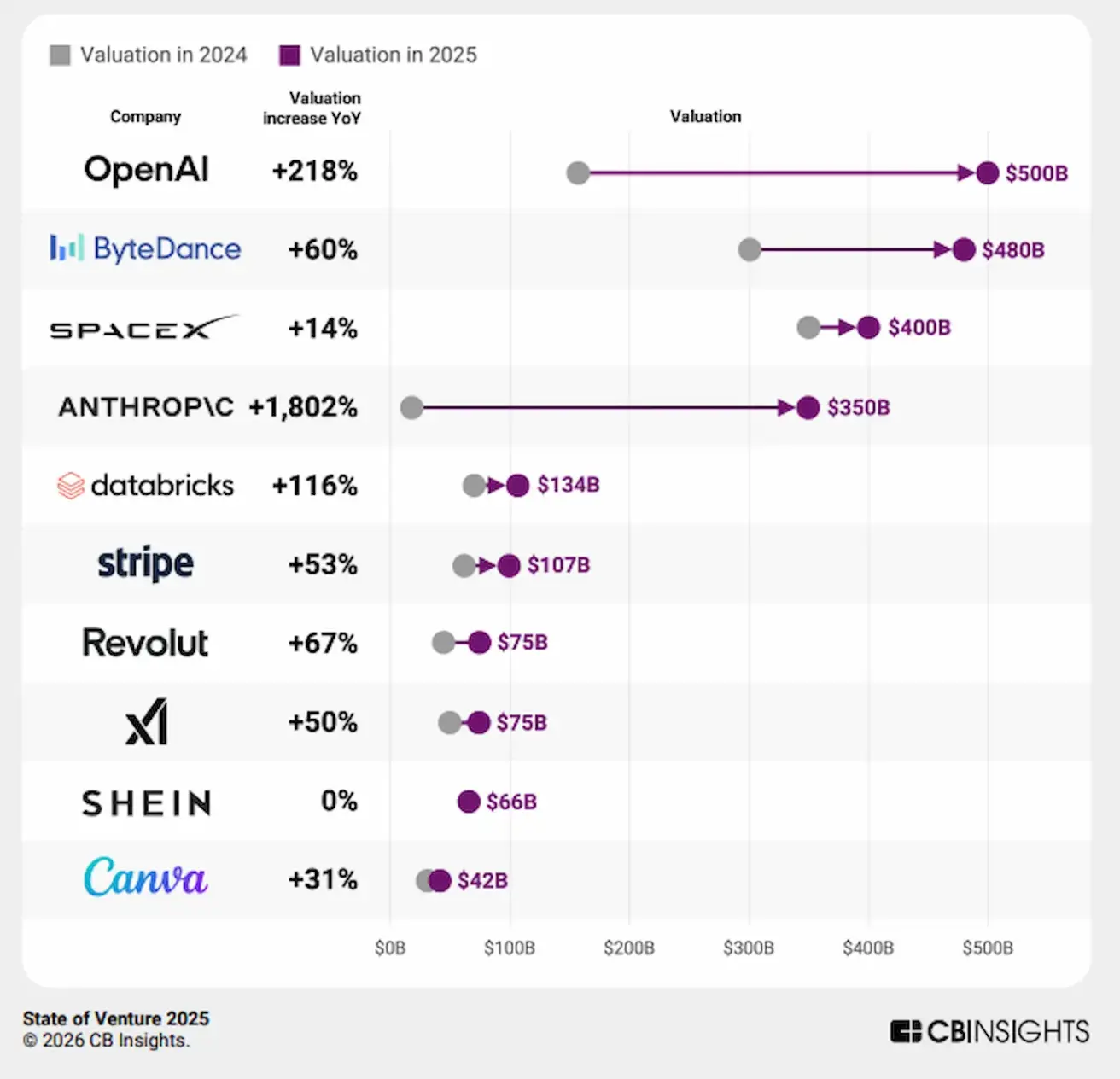

Dešimt didžiausią vertę turinčių privačių įmonių 2025 m. ir jų vertės pokyčiai 2024–2025 m.

Dešimt didžiausią vertę turinčių privačių įmonių 2025 m. ir jų vertės pokyčiai 2024–2025 m.