English

English Русский

Русский Қазақша

Қазақша Eesti

EestiPrivatūs rinkos 2025 m.: tendencijos ir 2026 m. perspektyvos

Analitinė Raison apžvalga

2025 m. buvo pereinamieji metai privačioms rinkoms: mažėjančios palūkanų normos, gerėjanti makroekonominė aplinka ir didėjanti alternatyvių investicijų paklausa iš esmės pakeitė visų segmentų dinamiką — nuo private equity iki venture capital (VC).

BlackRock, Goldman Sachs, PitchBook ir kiti rinkos dalyviai paskelbė atnaujintus duomenis apie rinkos būklę. Remdamiesi šia informacija, parengėme svarbiausių tendencijų apžvalgą: kaip jos formuoja dabartinį paveikslą ir kokią įtaką tikėtina, kad darys privačių rinkų raidai 2026 m.

Žodynėlis: trumpos sąvokų reikšmės

- Privatūs rinkos — nebiržinis turtas, įskaitant private equity, private credit, venture capital, infrastruktūrą ir kt.

- Antrinė rinka (Secondaries) — sandoriai, susiję su esamų fondų dalių ar privačių bendrovių akcijų pirkimu arba pardavimu.

- Išėjimo rinkos — mechanizmai, kuriais investuotojai realizuoja grąžą: IPO, įmonių susijungimai ir įsigijimai (M&A) ir vis dažniau sandoriai antrinėje rinkoje.

- Private Equity (PE) — investiciniai fondai, įsigyjantys brandžių, privačiai valdomų bendrovių dalis.

- Venture Capital (VC) — startuolių finansavimas ankstyvose ir vėlesnėse plėtros stadijose.

- Private Credit — paskolos bendrovėms, kurias per PE fondus suteikia privatūs ir instituciniai investuotojai.

- Real assets — materialus turtas, įskaitant nekilnojamąjį turtą, infrastruktūrą ir gamtinius išteklius.

Išėjimo rinkos: nuo nuogąstavimų iki pirmųjų atsigavimo ženklų

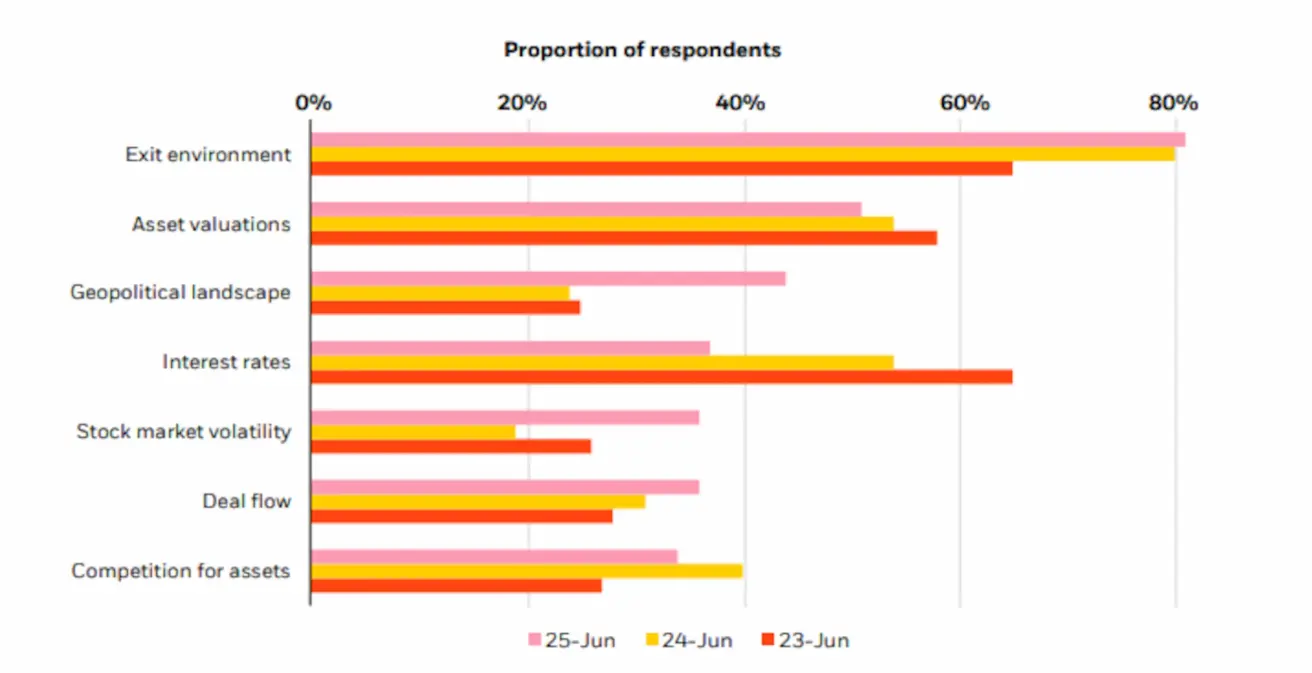

Remiantis BlackRock apklausomis, 2025 m. pradžioje investuotojai išėjimo rinkas — IPO ir įmonių susijungimus bei įsigijimus (M&A) — laikė pagrindine numatytos grąžos rizika.

Tačiau metai atnešė ir pozityvių signalų. Analitikai fiksuoja IPO aktyvumo augimą (detaliai aptartą mūsų ankstesnėje ataskaitoje), taip pat M&A suaktyvėjimą. Šios tendencijos rodo, kad likvidumo mechanizmai pradeda atsigauti — tai kritiškai svarbu bendrai privačių rinkų veiklai.

Diagrama: investuotojų apklausa — pagrindinės grąžos rizikos artimiausiems 12 mėnesių

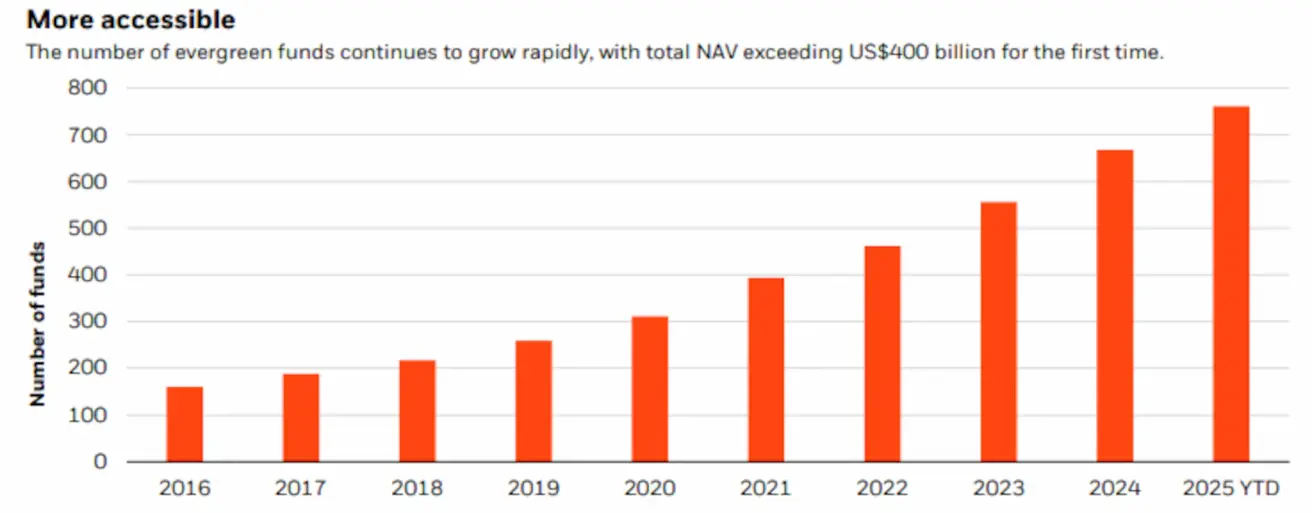

Daugiau fondų rinkoje: plečiasi Private Equity infrastruktūra

2025 m. toliau plėtėsi private equity rinka: didėjo aktyvių fondų skaičius ir bendras valdomo turto dydis. Ataskaitoje nurodoma, kad PE fondų skaičius viršijo 700, o jų bendra grynoji turto vertė (NAV) — 400 mlrd. USD.

Didėjantis private equity segmento mastas daro įtaką ne tik šiai rinkai, bet ir venture capital ekosistemai. PE fondai vis dažniau dalyvauja vėlesnių stadijų VC raunduose, o tai didina sandorių dydžius ir stiprina finansavimo stabilumą. Ši tendencija palaiko didesnę bendrą grąžą rizikos kapitalo segmente ir mažina nepakankamo finansavimo riziką brandžioms, augimo stadijos bendrovėms.

Diagrama: aktyvių PE fondų skaičius pagal metus

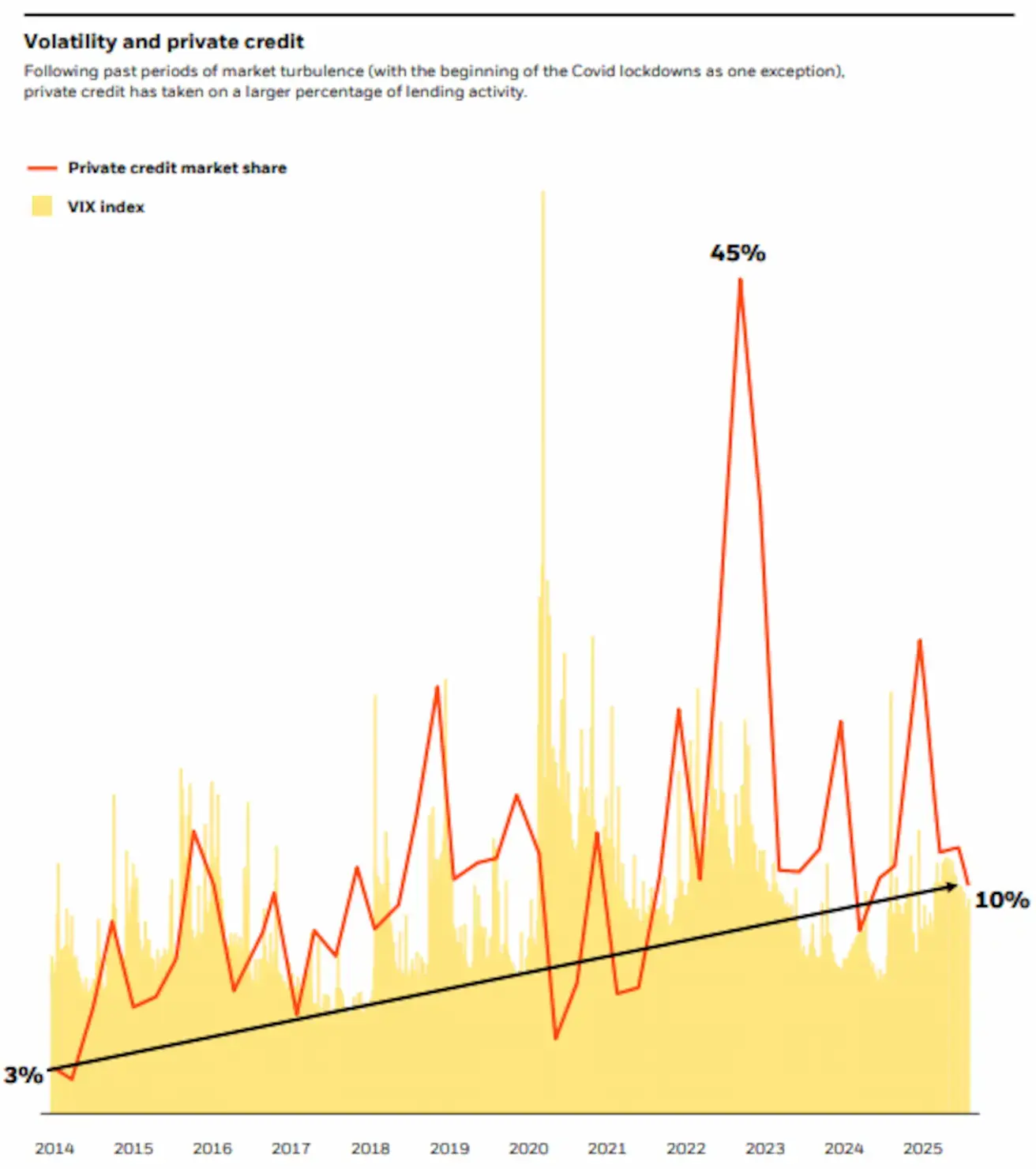

Private Credit pirmą kartą mažėja po dešimtmečio augimo

Per pastarąjį dešimtmetį private credit dalis nuosekliai augo, glaudžiai sekdama VIX indekso — vieno pagrindinių rinkos kintamumo ir neapibrėžtumo rodiklių — dinamiką. Tačiau 2025 m. pabaigoje tendencija pirmą kartą apsivertė: private credit dalis plačiojoje skolos rinkoje pradėjo mažėti.

Šį pokytį lemia du pagrindiniai veiksniai:

- Toliau mažinamos Federal Reserve palūkanų normos.

- Bendras makroekonominių sąlygų pagerėjimas.

Nors šis posūkis dar ankstyvas, jis yra teigiamas signalas. Tai rodo mažėjantį sisteminį rizikos lygį, mažesnę skolos kainą ir atsparesnę aplinką įmonėms. Kol kas per anksti spręsti, ar ši tendencija išsilaikys, tačiau ji sudaro prielaidas atsargiam optimizmui.

Diagrama: private credit dalis ir VIX indeksas per 10 metų

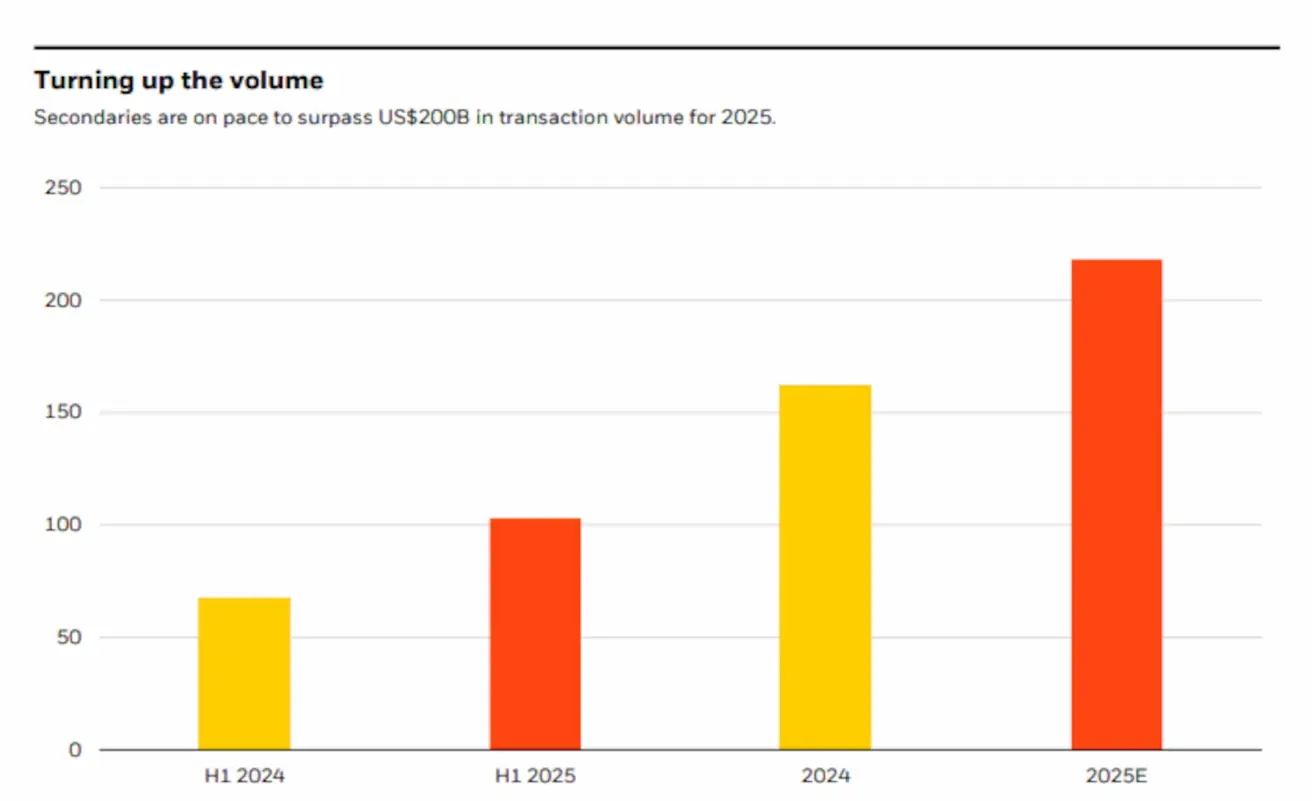

Nuoseklus antrinės rinkos augimas

Nuo 2023 m. antrinė rinka auga nuosekliai, ir pagal dabartines prognozes jos bendra apimtis iki 2025 m. pabaigos turėtų viršyti 200 mlrd. USD — tai būtų naujas istorinės apimties rekordas.

Diagrama: antrinės rinkos sandorių apimtys — pirmojo pusmečio rezultatai ir visų 2024–2025 m. prognozė

Šį augimą lemia struktūriniai pokyčiai:

- Į rinką ateina daugiau dalyvių.

- Diversifikuojasi likvidumo poreikiai.

- Secondaries vis dažniau naudojamos kaip lankstus portfelio valdymo įrankis.

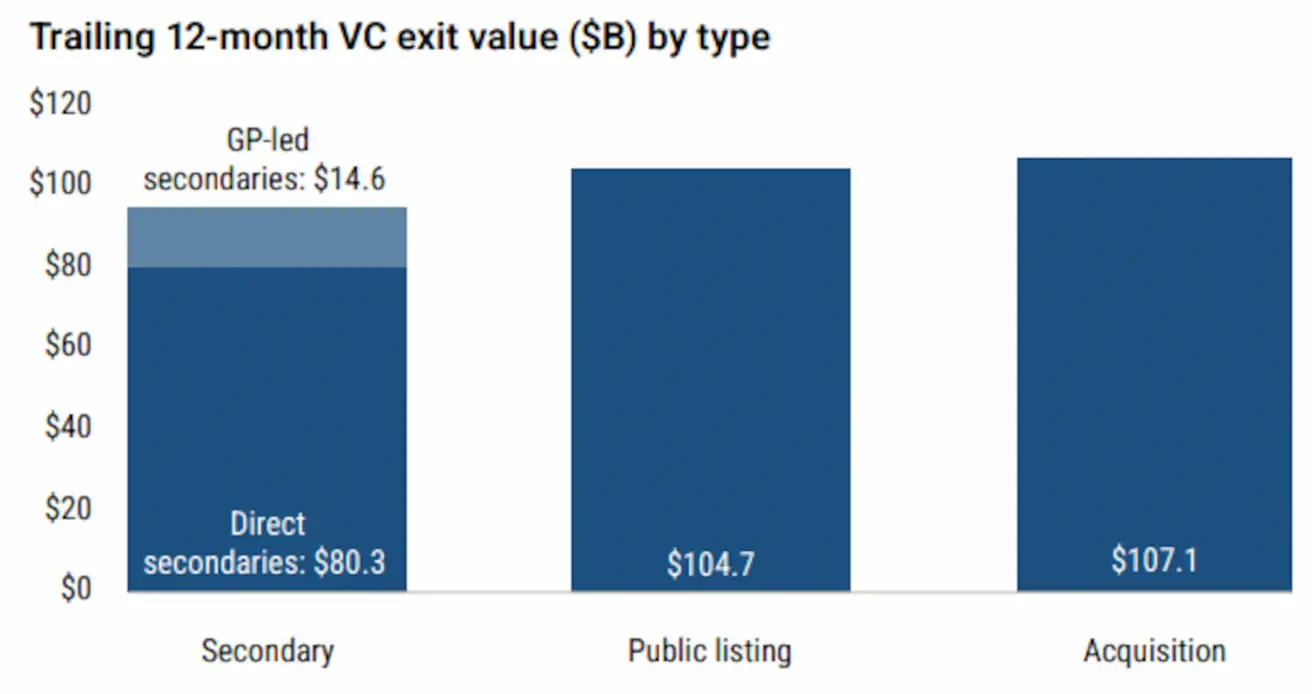

Toliau pateiktoje diagramoje matyti, kad antriniai sandoriai iš esmės tapo pilnaverčiu išėjimo kanalu. Jų bendra vertė per pastaruosius 12 mėnesių (94,9 mlrd. USD) jau yra palyginama su IPO (104,7 mlrd. USD) ir M&A išėjimais (107,1 mlrd. USD). Tai rodo, kad secondaries formuojasi į stabilų, mastelio atžvilgiu lanksčią likvidumo mechaniką investuotojams.

Diagrama: bendra išėjimų vertė pagal kategorijas, pastarieji 12 mėnesių

BlackRock atskirai pažymi, kad 2025 m. sparčiausiai augantis antrinės rinkos segmentas buvo turto valdymo paslaugos privatiems klientams (wealth management).

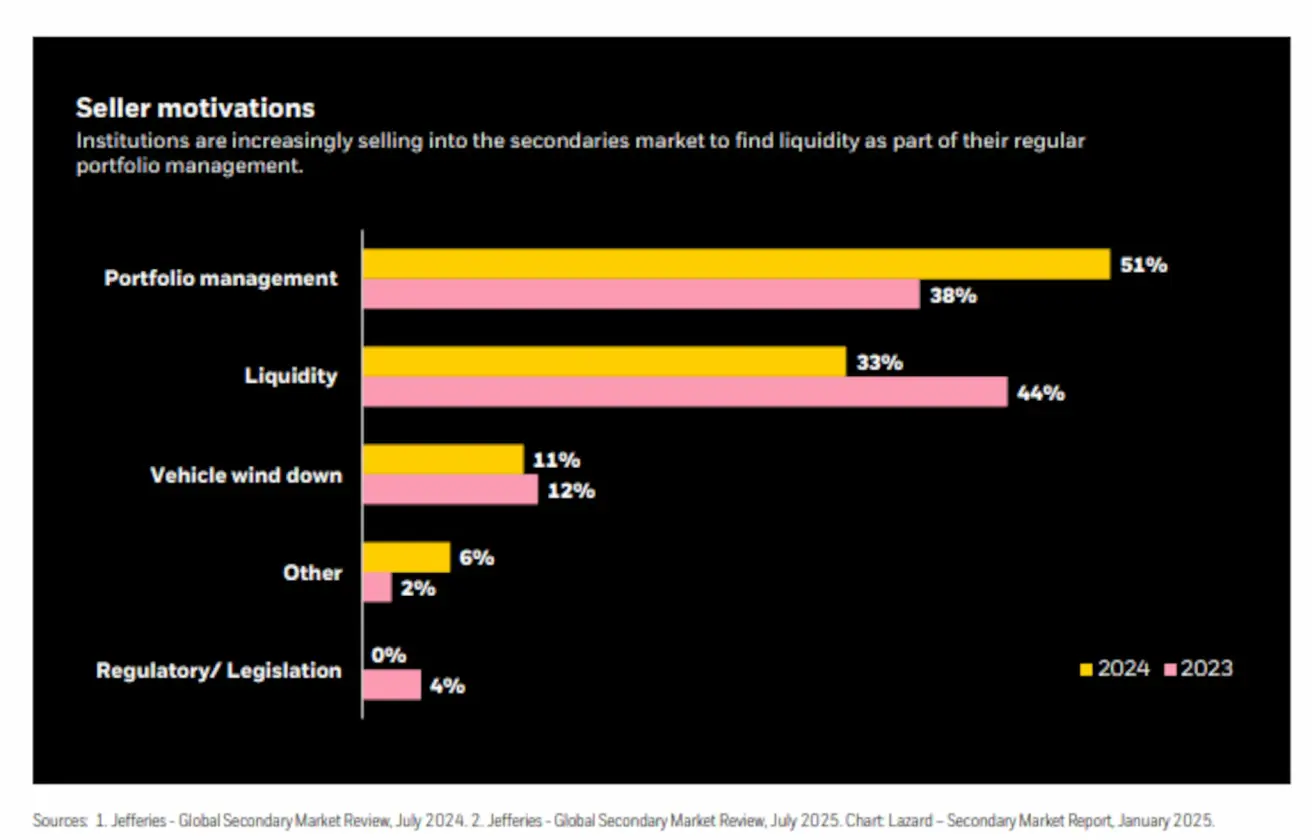

Diagrama: apklausa — pagrindinės antrinės rinkos naudojimo priežastys

Apklausos duomenys rodo, kad 2024 m. antrinė rinka vis dažniau naudota kaip planinis portfelio valdymo įrankis: 51 % pardavėjų pagrindine motyvacija įvardijo portfelio koregavimą (palyginti su 38 % metais anksčiau). Taip pat išaugo respondentų dalis, parduodančių turtą siekiant išlaisvinti likvidumą — iki 44 %. Šios tendencijos rodo, kad secondaries tampa įprastu portfelio perdengimo ir kapitalo perskirstymo mechanizmu, o ne reakcija į stresą ar reguliacinį spaudimą.

Makroekonominės sąlygos spartina susidomėjimą privačiomis rinkomis

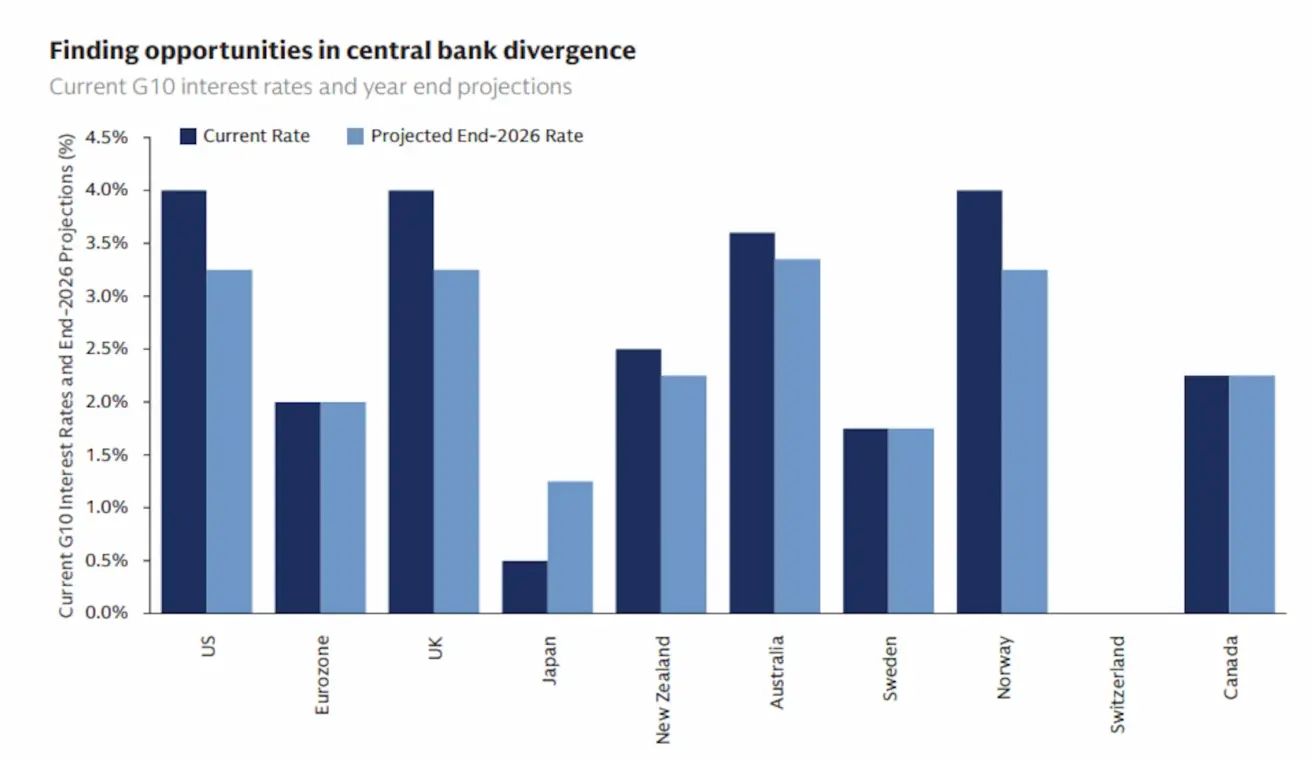

Gerėjančios makroekonominės sąlygos leido centriniams bankams pradėti palūkanų normų mažinimo ciklą. Goldman Sachs prognozuoja, kad ši tendencija tęsis ir 2026 m.

Diagrama: pagrindinių palūkanų normų mažinimo prognozė pagrindinėse Vakarų ekonomikose 2026 m. (Goldman Sachs, 2025 m. spalis)

Mažesnės palūkanų normos mažina valstybės obligacijų — tradiciškai saugiausio ir likvidžiausio turto — patrauklumą. Joms mažėjant, investuotojai pradeda ieškoti didesnės grąžos kitose rinkose, pirmiausia viešosiose, o tai savo ruožtu skatina platesnį investicinį aktyvumą, įskaitant ir privačias rinkas.

Tuo pačiu metu mažėja bendras rizikos lygis: pigesnis skolinimasis sumažina finansinę naštą įmonėms, nes mažesnė jų veiklos pajamų dalis skiriama skolai aptarnauti. Tai daro įmonių pelnus stabilesnius ir palengvina naujų projektų bei kapitalo investicijų finansavimą.

Kas kuria paklausą: kartų požiūris į alternatyvias investicijas

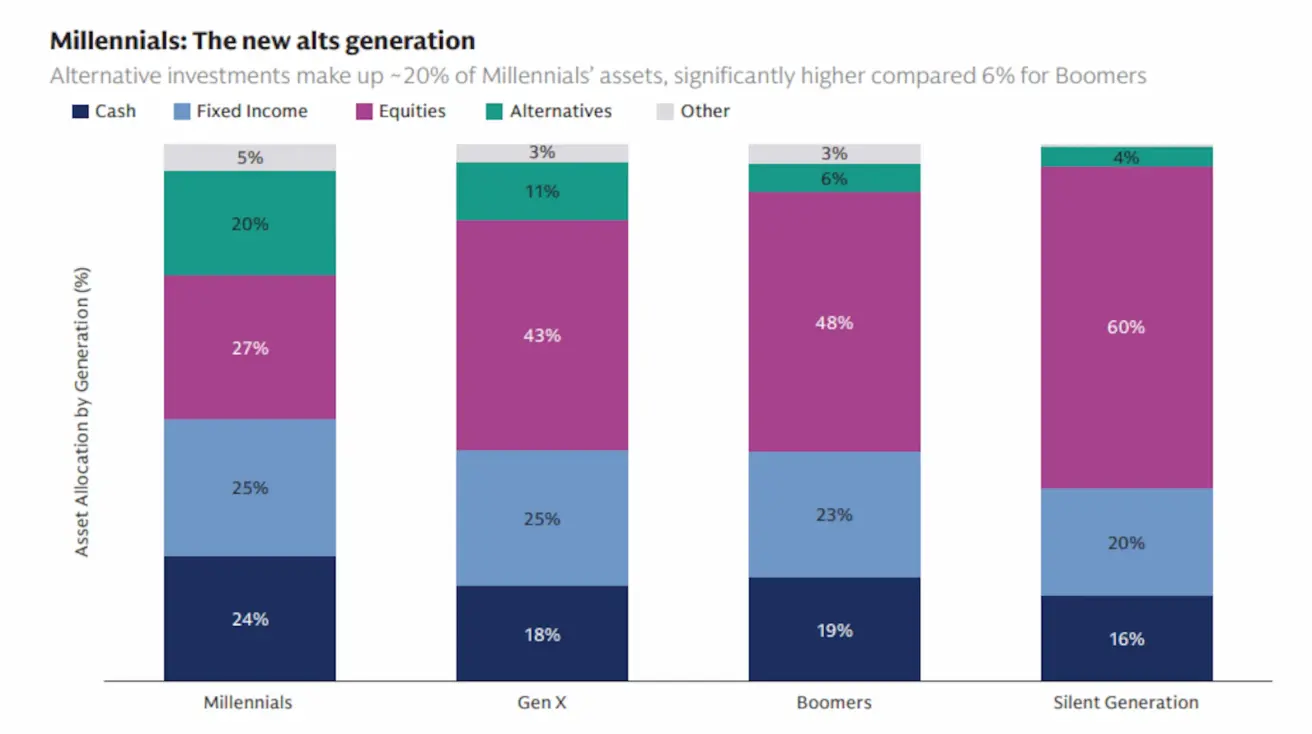

Susidomėjimas alternatyviu turtu auga visose kartose, tačiau labiausiai išsiskiria tūkstantmečio karta (millennials). 1981–1996 m. gimę asmenys šiuo metu yra ekonomiškai aktyviausia karta. Didėjant jų pajamoms ir investavimo galimybėms, jie atlieka pagrindinį vaidmenį formuojant alternatyvių investicijų paklausą ir aktyviau nei kitos amžiaus grupės investuoja į privačias rinkas.

Diagrama: investicinė alokacija pagal kartas

Diagrama: investicinė alokacija pagal kartas

Goldman Sachs apklausa, kurioje dalyvavo 1 000 didelės grynosios vertės asmenų (HNWI), parodė, kad tūkstantmečio karta yra aktyviausi investuotojai į alternatyvų turtą — tai yra investicijas už viešųjų rinkų ribų, įskaitant rizikos kapitalo fondus.

Šią tendenciją lemia keli veiksniai:

- Masinių investavimo platformų, tokių kaip Robinhood, atsiradimas — ši paslauga įsigyti akcijų ir fondų padarė prieinamą vartotojams be profesionalios finansinės patirties.

- Naujų turto klasių, įskaitant kriptovaliutas, atsiradimas.

- Ilgesnis laikotarpis, kurį įmonės išbūna privačioje nuosavybėje, didina galimybes investuoti iki IPO.

- Bendra privačių rinkų plėtra.

Kartu šie pokyčiai formuoja tvaresnį, ilgalaikį privačių rinkų investicijų paklausos profilį.

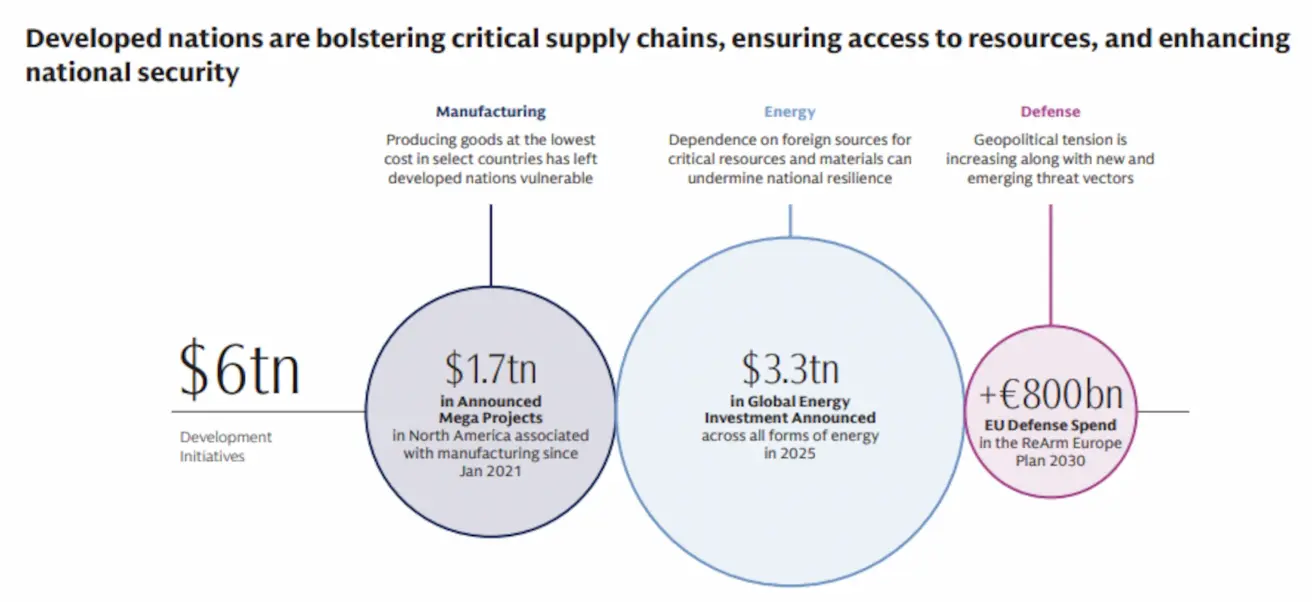

Infrastruktūra, gamyba, gynyba: kur nukreipiamas valstybinis kapitalas

Tarp išliekančio geopolitinio neapibrėžtumo, pagrindinių ekonomikų vyriausybės didina investicijas į strateginius sektorius — visų pirma energetiką, infrastruktūrą, gamybą ir gynybą.

Diagrama: pasaulinės valstybinės investicijos į infrastruktūrą, energetiką, gamybą ir gynybą

Kitas stiprus veiksnys — spartėjanti dirbtinio intelekto lenktynės, kurias analitikai vis dažniau lygina su moderniu „space race“.

Šie pokyčiai skatina susidomėjimą ne tik valstybinėmis programomis, bet ir startuoliais, veikiančiais AI, deep tech (mokslo ir inžinerijos pagrindu kuriamos technologijos) ir deftech (gynybos technologijos) segmentuose.

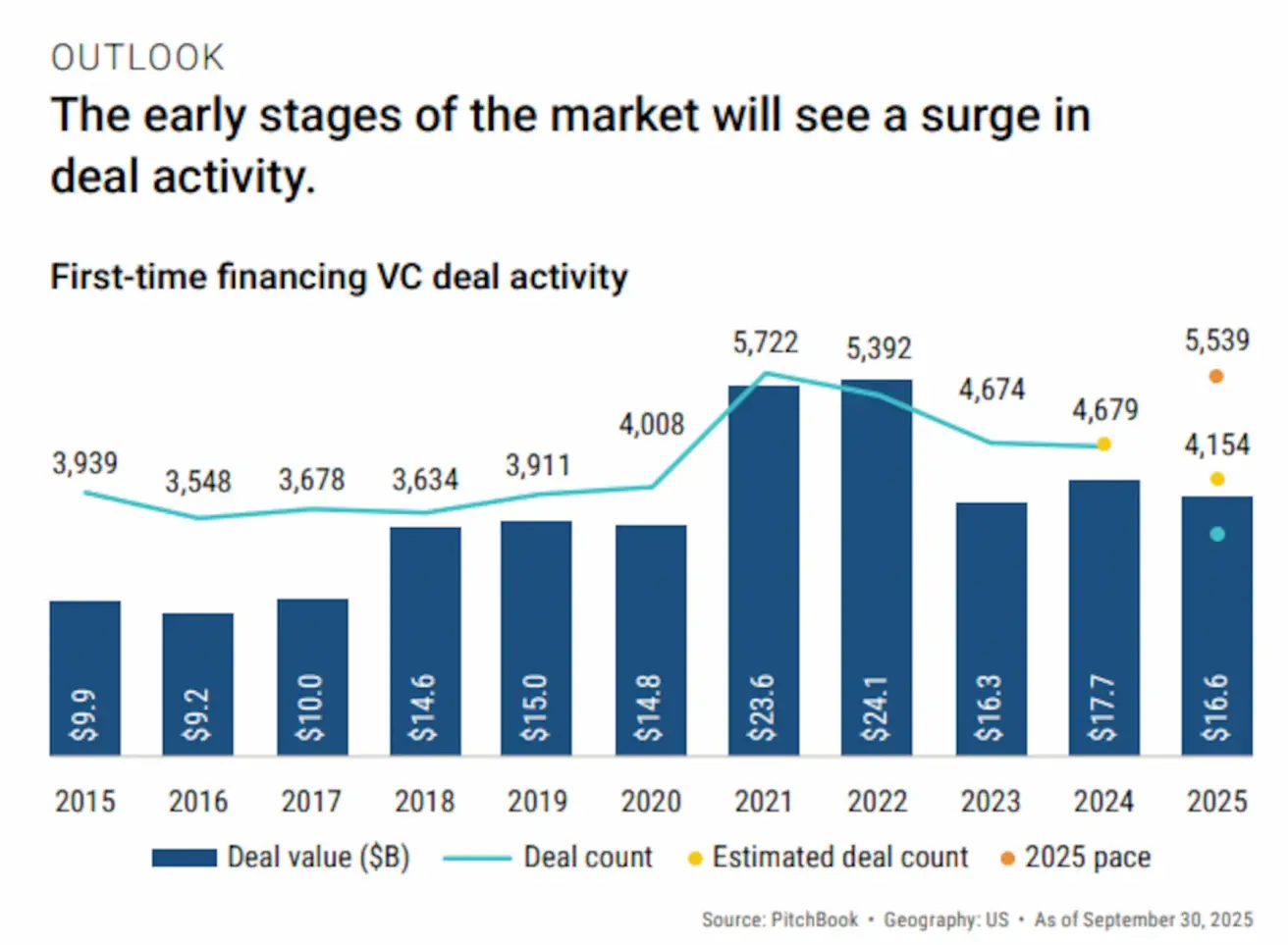

Stiprus augimas rizikos kapitalo rinkoje

PitchBook duomenys rodo, kad 2025 m. tiek VC sandorių skaičius, tiek jų bendra vertė turėtų viršyti 2024 m. lygį.

Diagrama: rizikos kapitalo sandorių skaičius ir vertė, 2025 m. prognozė

Pagrindiniai augimo veiksniai išlieka:

- Dirbtinis intelektas

- Gynybos technologijos

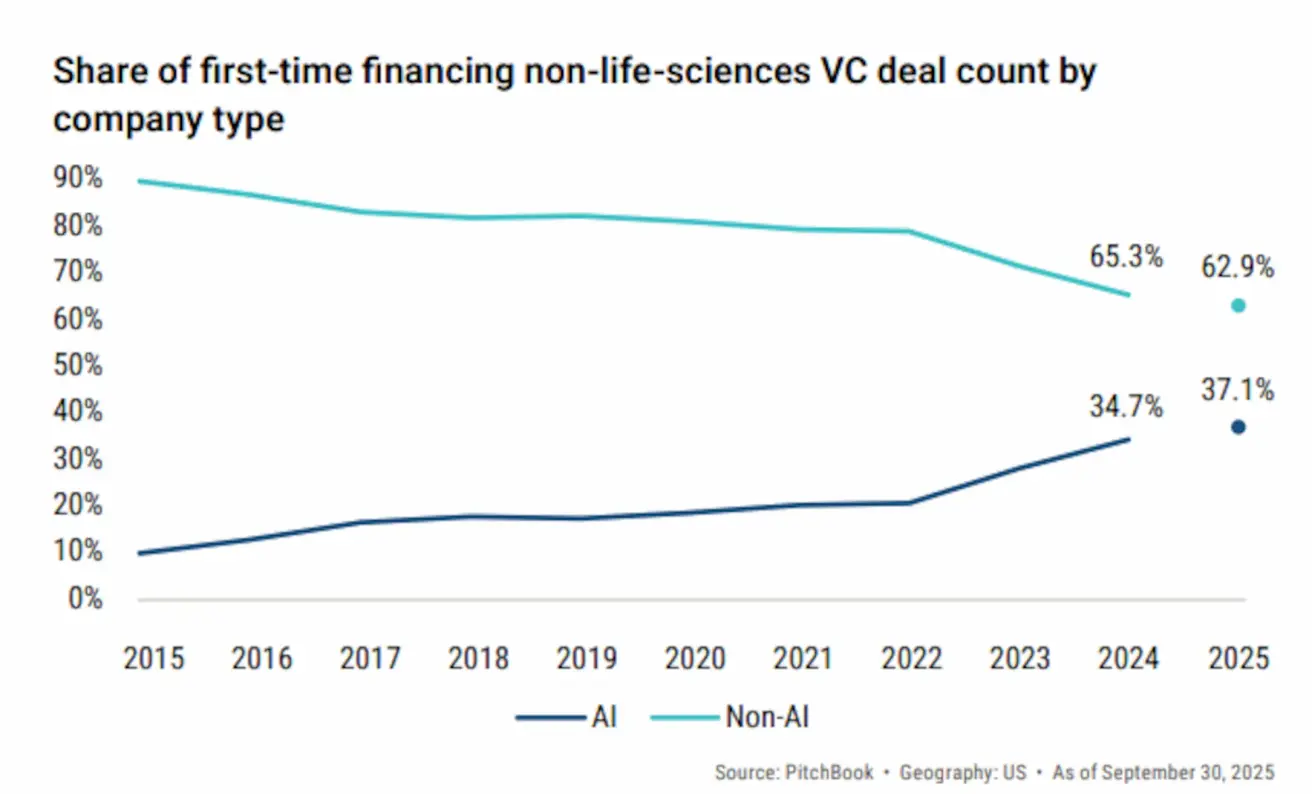

Diagrama: AI startuolių dalis rizikos kapitalo finansavime

Diagrama: AI startuolių dalis rizikos kapitalo finansavime

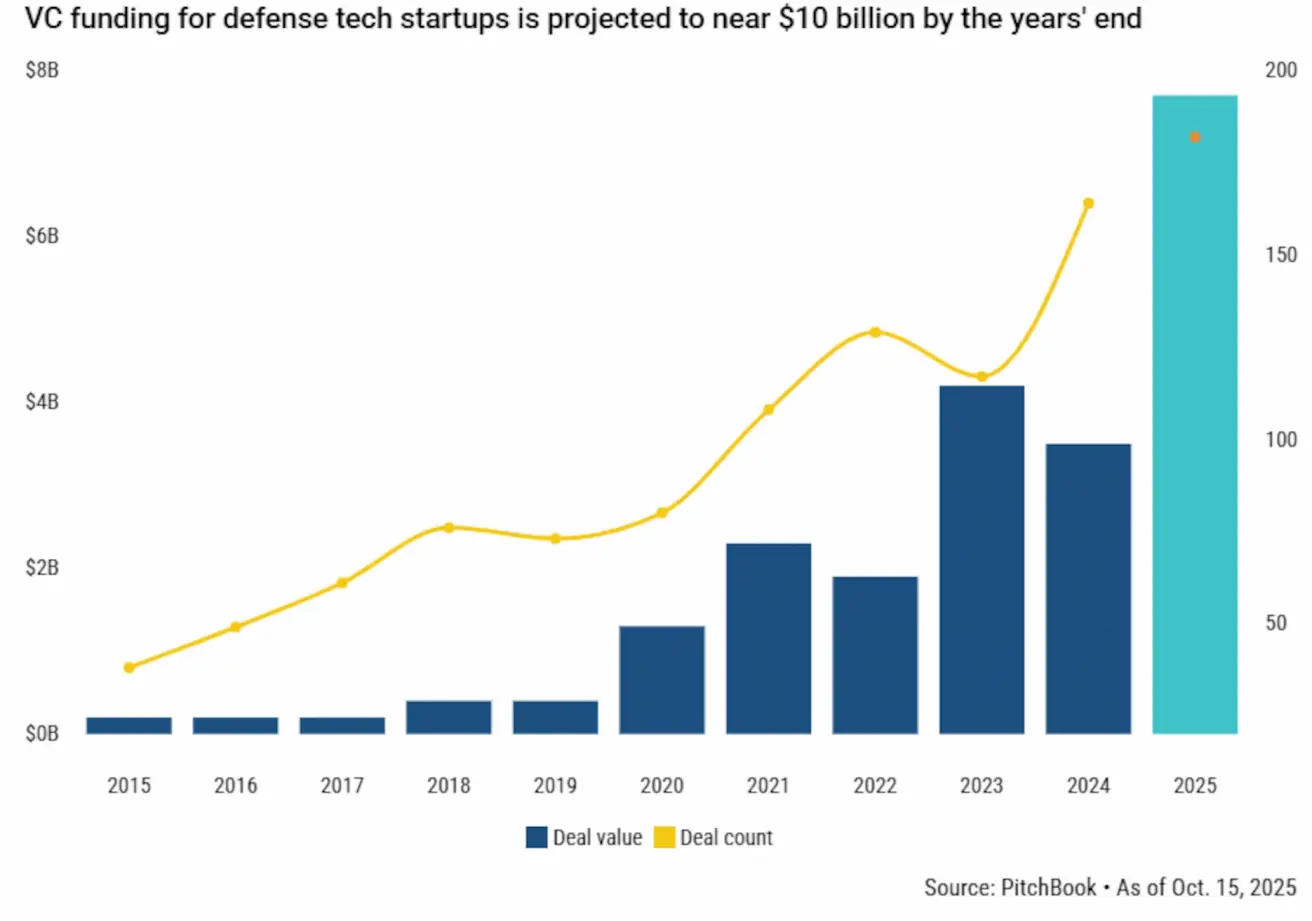

Diagrama: deftech sandorių skaičius ir investicijų apimtys pagal metus

Diagrama: deftech sandorių skaičius ir investicijų apimtys pagal metus

AI išlieka viena svarbiausių kapitalo koncentracijos sričių, tačiau būtent deftech demonstruoja dinamiškiausią augimo trajektoriją.

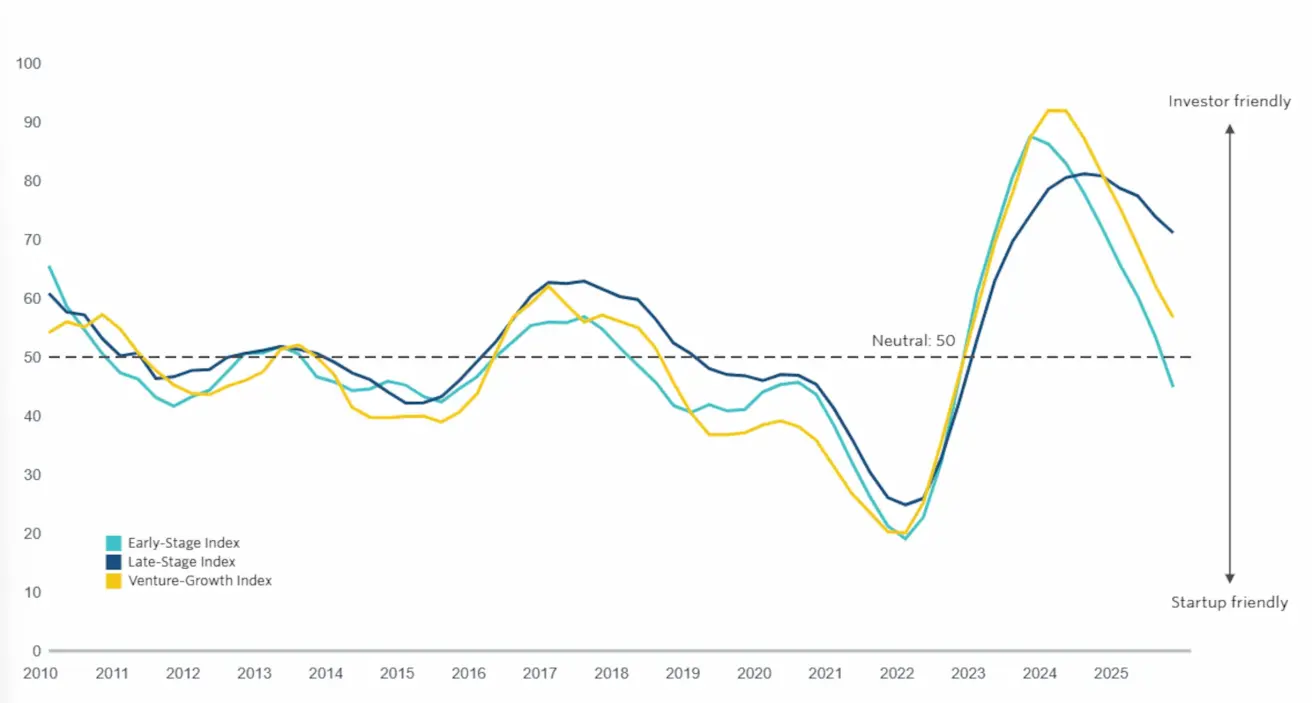

Diagrama: PitchBook Dealmaking Index pagal stadijas (2010–2025 m.)

PitchBook Dealmaking Index rodo perėjimą į neutralią zoną po 2023–2024 m. „liquidity drought“, kai dauguma investuotojų turėjo ribotą kapitalo kiekį, o dideli fondai turėjo stipresnes derybines pozicijas. Šis judėjimas atspindi du lygiagrečius procesus: didėjančią prieinamo kapitalo pasiūrą ir mažėjantį nepaliestų startuolių skaičių tokiose paklausiose srityse kaip AI ir gynybos technologijos. Dėl to balansas tarp investuotojų ir bendrovių stabilizuojasi, o lėšų pritraukimo sąlygos tampa labiau prognozuojamos.

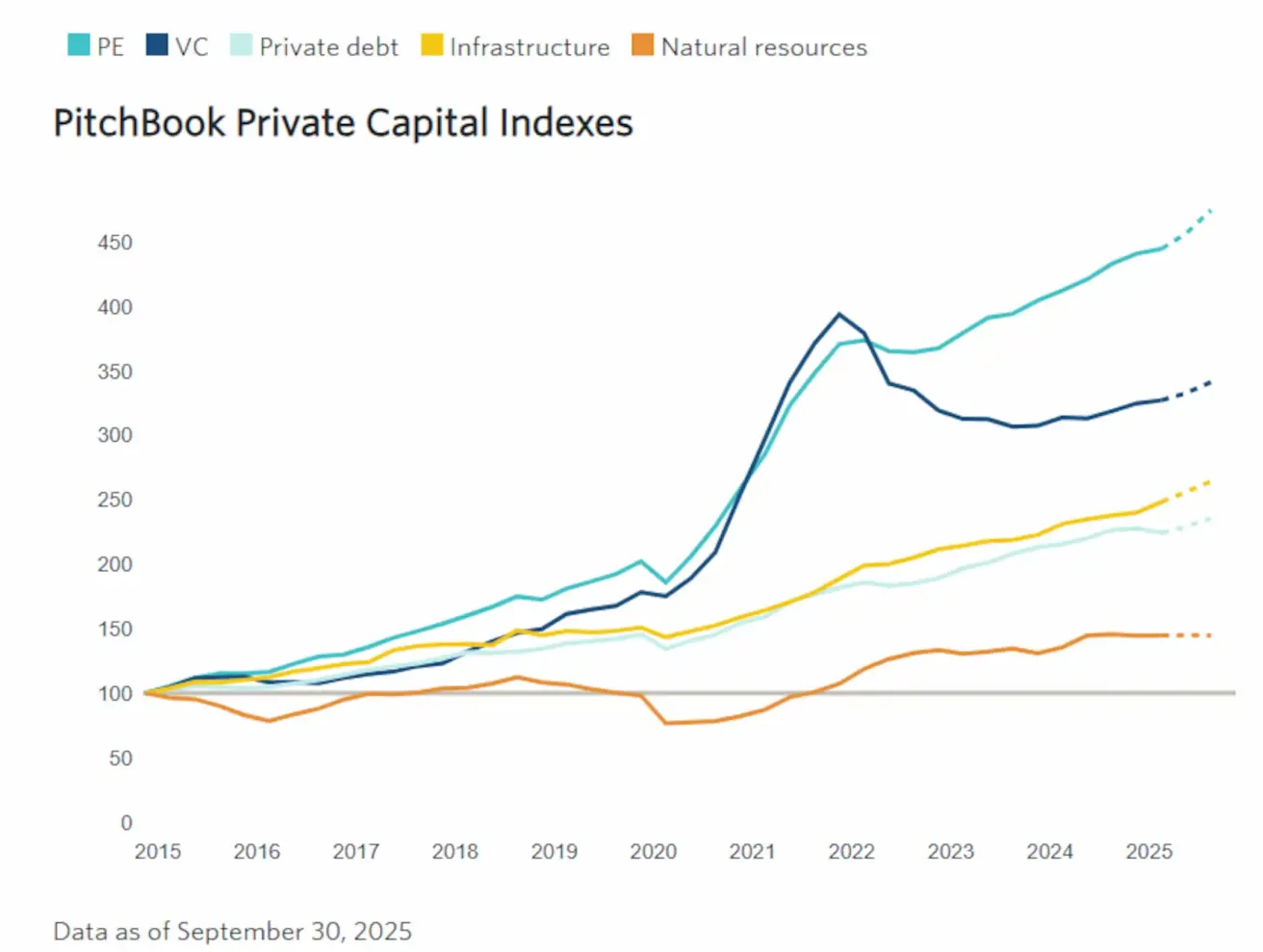

Diagrama: investicijų augimas visuose privačių rinkų segmentuose

Panašus vaizdas matyti ir platesniuose PitchBook Private Capital indeksuose: investicijų lygis auga beveik visuose pagrindiniuose privačių rinkų segmentuose — nuo Private Equity ir Venture Capital iki infrastruktūros ir gamtinių išteklių. Ši ilgalaikė augimo trajektorija rodo didėjančią kapitalo pasiūlą ir stiprėjantį investuotojų susidomėjimą alternatyviu turtu.

Santrauka: 2025 m. žymėjo atsigavimą, o 2026 m. gali tapti spartėjimo metais

Lengvesnės pinigų politikos, mažėjančių bazinių palūkanų normų, plečiančios antrinės rinkos ir augančio aktyvių investuotojų skaičiaus fone privatūs rinkos rodo aiškius tvaraus atsigavimo ženklus.

Į pagerėjusią makroekonominę aplinką reagavo ir rizikos kapitalo rinka: išaugo sandorių apimtys ir dažnumas, vėlesnių stadijų finansavimas tapo atsparesnis, o investuotojų susidomėjimas AI ir gynybos technologijomis toliau stiprėja.

Jei dabartinės tendencijos išliks, 2026 m. gali tapti naujo privačių rinkų augimo ciklo pradžia.

Raison ir toliau stebės rinkos raidą ir dalinsis svarbiausiomis analitinėmis įžvalgomis.