English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiЧастные рынки 2025: итоги года и ожидания на 2026

Аналитический обзор от Raison

2025 год стал для частных рынков переходным: сочетание снижающихся ставок, улучшения макроэкономики и растущего спроса на альтернативные инвестиции изменило динамику всех сегментов — от рынка прямых инвестиций (private equity) до венчурного капитала (VC).

BlackRock, Goldman Sachs, PitchBook и другие профильные источники опубликовали обновленные данные о состоянии рынка. На основе этой информации мы подготовили обзор ключевых тенденций, которые формируют текущую динамику и могут повлиять на развитие частных рынков в 2026 году.

Глоссарий: краткие пояснения терминов

- Частные рынки (Private Markets) — активы вне публичных бирж: private equity, private credit, venture capital, инфраструктура и др.

- Вторичный рынок (Secondary Market/Secondaries) — сделки по покупке или продаже уже существующих долей в фондах и частных компаниях.

- Рынки выходов (Exit Markets) — способы, с помощью которых инвесторы получают прибыль от вложений: через IPO, продажу компании (M&A) или через вторичный рынок.

- Private Equity (PE) — фонды прямых инвестиций, покупающие доли зрелых непубличных компаний.

- Венчурный Капитал (Venture Capital, VC) — инвестиции в стартапы на ранних и поздних стадиях.

- Private Credit — займы компаниям от частных и институциональных инвесторов через PE-фонды.

- Real Assets — материальные активы: недвижимость, инфраструктура, сырьевые объекты.

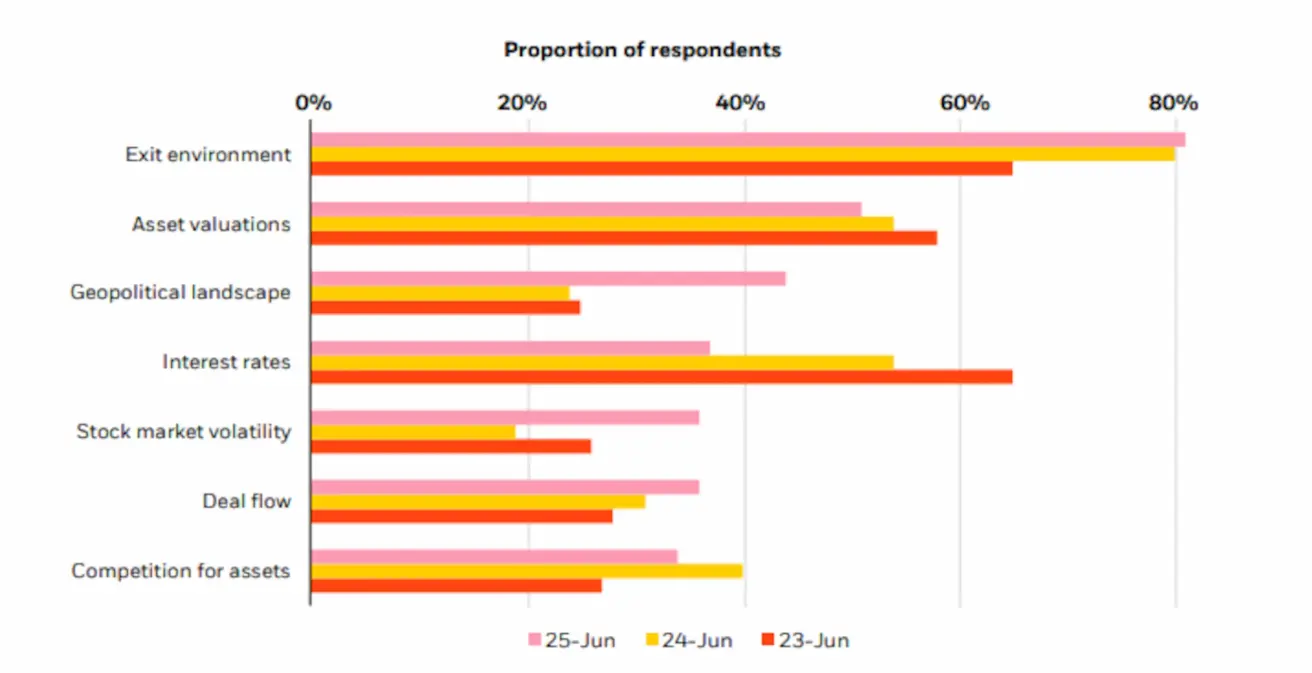

Рынки выходов: от опасений к первым признакам восстановления

Согласно опросам BlackRock, в начале 2025-го инвесторы называли рынки выходов — то есть IPO и сделки по слияниям и поглощениям (M&A) — основным риском для доходности.

Однако год принес и позитивные сигналы. Аналитики отмечают улучшение на рынке IPO (мы подробно разбирали это в прошлом аналитическом обзоре, а также рост активности M&A. Это значит, что механизмы ликвидности начинают восстанавливаться, что важно для всего рынка частных инвестиций

График: результаты опроса инвесторов о главных рисках для доходности в следующие 12 месяцев

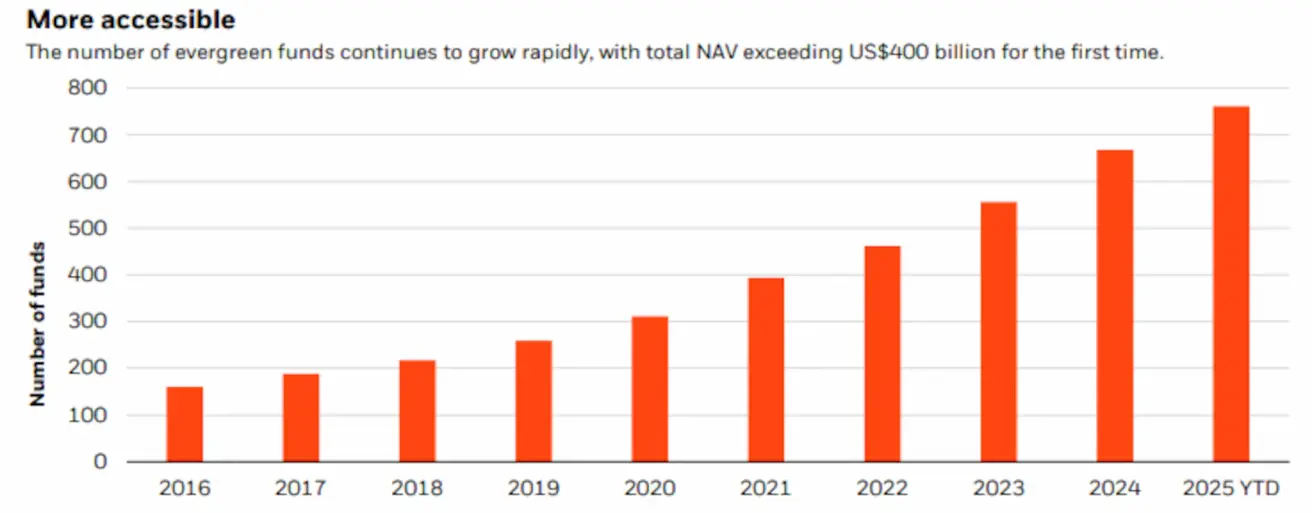

Фондов становится больше: инфраструктура private equity расширяется

2025 год ознаменовался ростом числа фондов прямых инвестиций (Private Equity) и увеличением объема активов под управлением. По данным отчета, количество PE-фондов превысило 700, а совокупная стоимость активов (NAV — Net Asset Value) — $400 млрд.

Укрепление сегмента private equity влияет не только на сам рынок, но и на венчурный капитал. PE-фонды стали чаще участвовать в поздних стадиях VC-сделок, что увеличивает объемы раундов и повышает их устойчивость. Это также поддерживает общую доходность венчурных инвестиций и сокращает риски недофинансирования зрелых компаний.

График: Количество PE-фондов, действующих в году

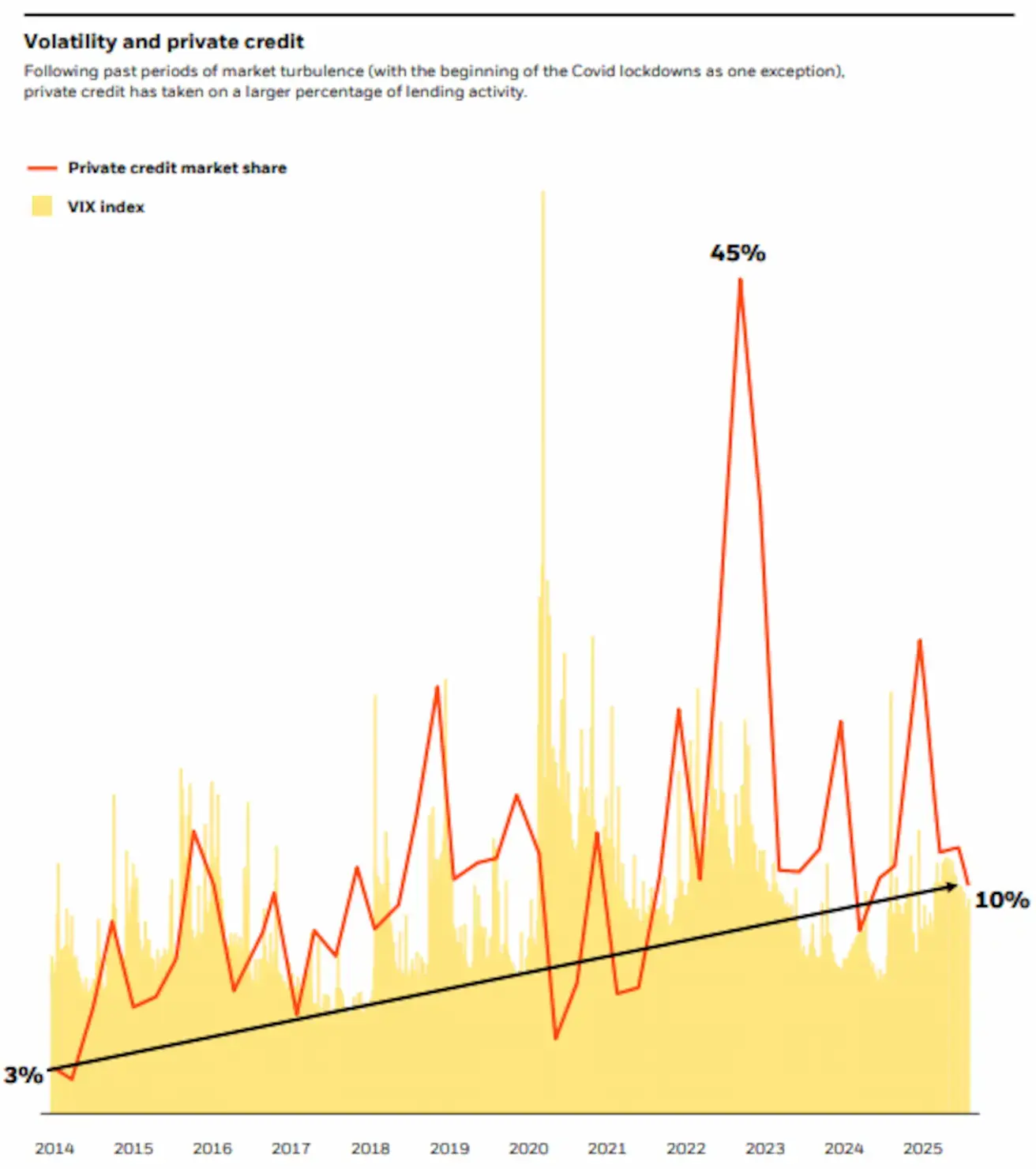

Private Credit впервые снижается после многолетнего роста

За последние десять лет доля private credit стабильно росла, в значительной степени повторяя динамику индекса VIX — индикатора рыночной неопределенности и волатильности.

К концу 2025 года рынок впервые показал обратную тенденцию: доля private credit начала снижаться относительно общего объема долгового рынка.

Снижение объясняется:

- Уменьшением ключевой ставки Федеральной резервной системой (Fed);

- Общим улучшением макроэкономической ситуации.

Это ранний, но позитивный сигнал: риск в системе становится меньше, долговые инструменты — дешевле, а компании — устойчивее. Хотя тренд только формируется и пока рано говорить о его долгосрочной природе, он создает предпосылки для осторожного оптимизма.

График: Доля Private Credit относительно индекса VIX за 10 лет

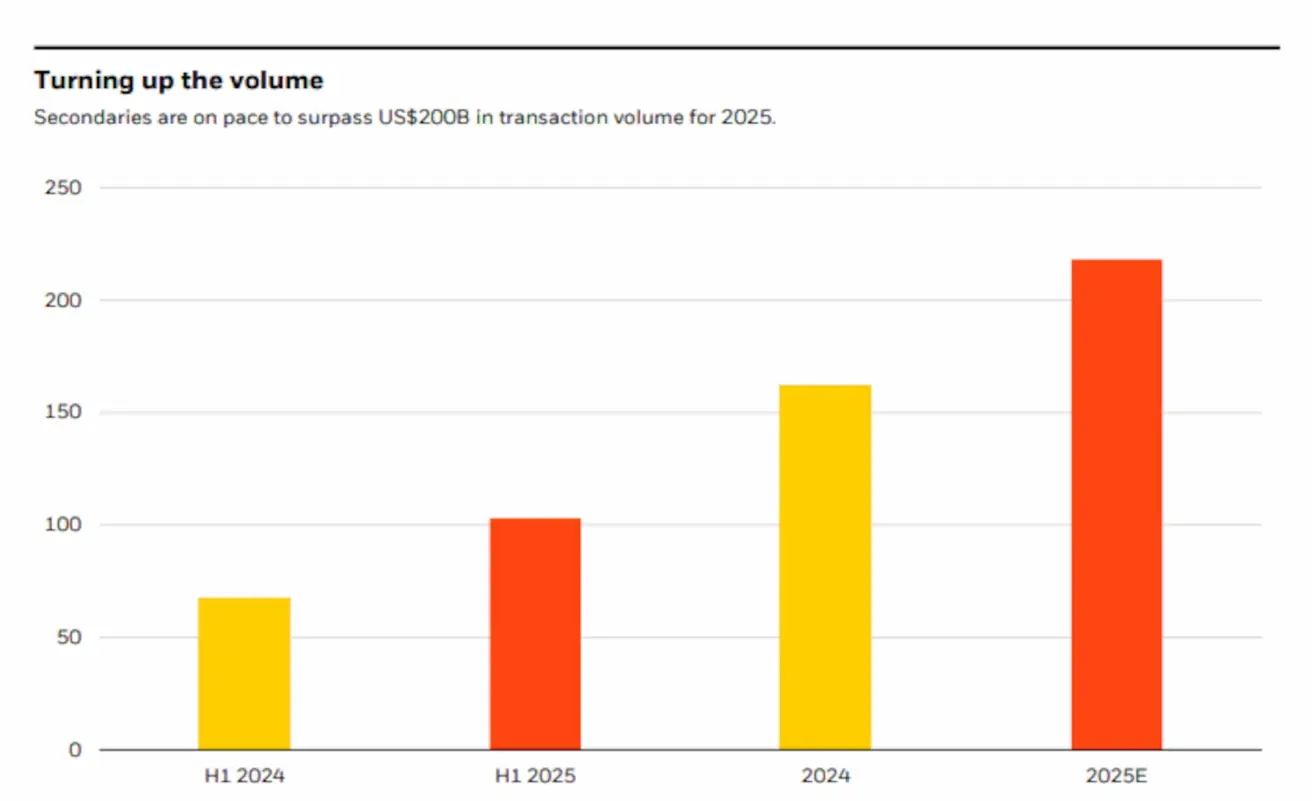

Устойчивый рост вторичного рынка

С 2023 года вторичный рынок (secondaries) демонстрирует стабильный рост, и согласно прогнозам, к концу 2025 года его объем превысит $200 млрд, что станет новым историческим максимумом.

График: Объем транзакций вторичного рынка за первые полугодия и по итогам 2024–2025 годов

Рост происходит благодаря структурным изменениям:

- На рынок выходит больше участников;

- Потребности в ликвидности становятся разнообразнее;

- Secondaries превращаются в гибкий инструмент управления портфелем.

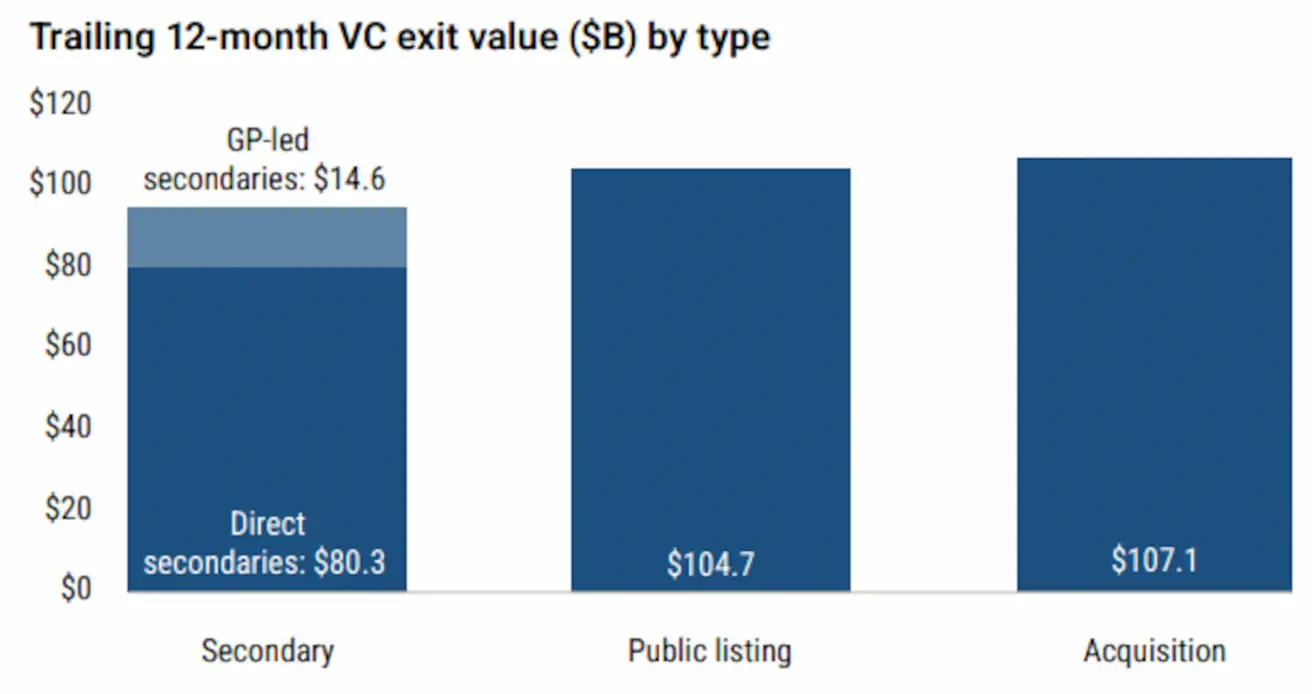

График ниже показывает, что вторичные сделки становятся полноценным каналом выхода: их совокупный объем за последние 12 месяцев ($94,9 млрд) сопоставим с IPO ($104,7 млрд) и M&A ($107,1 млрд). Это подтверждает, что secondaries превращаются в устойчивый механизм ликвидности для инвесторов.

График: Совокупный объем выходов по категориям за последние 12 месяцев

BlackRock отдельно отмечает, что в 2025 году самым быстрорастущим сегментом вторичного рынка стало управление частным капиталом (Wealth Management).

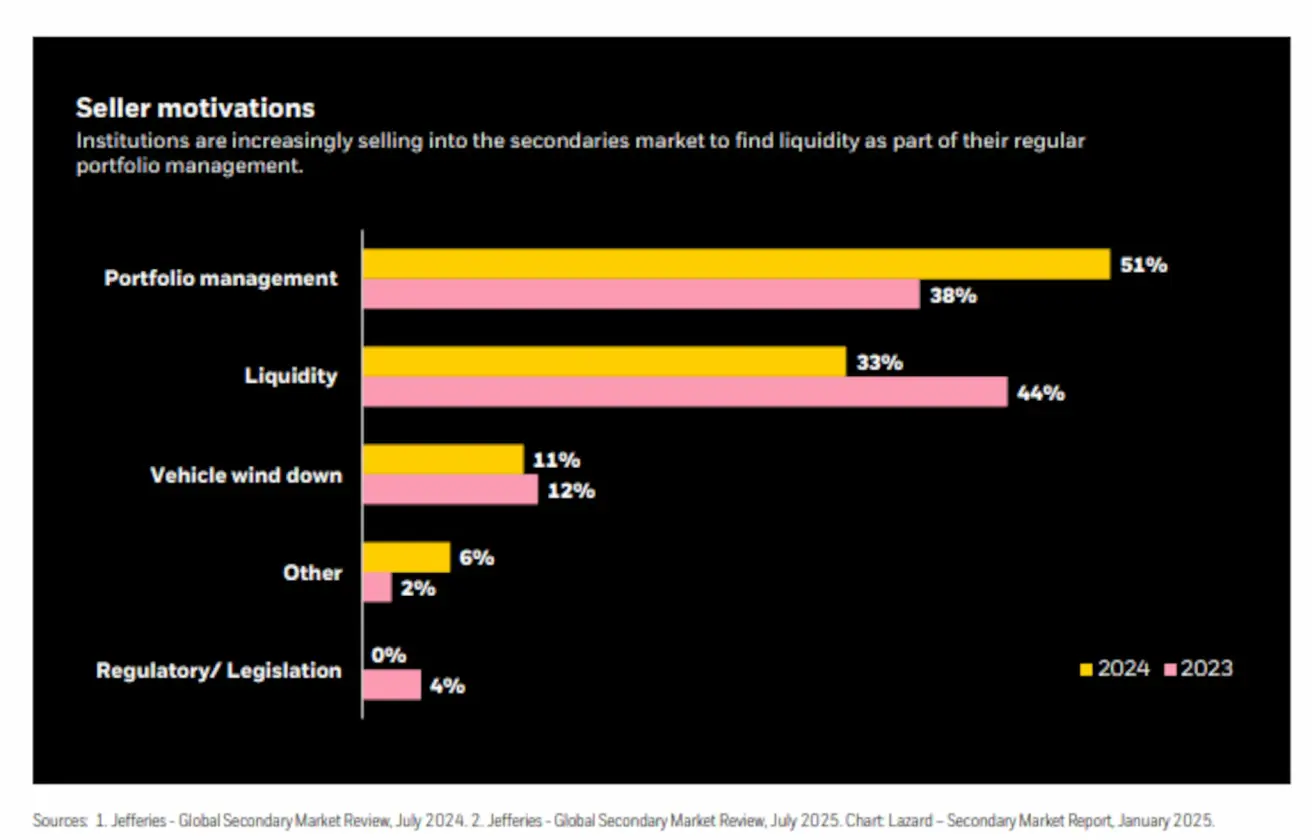

График: опрос участников рынка по цели использования вторичного рынка

Данные опроса показывают, что в 2024 году вторичный рынок все чаще используется как плановый инструмент управления портфелем: 51% продавцов назвали именно эту причину (против 38% годом ранее). Потребность в ликвидности также выросла — 44% респондентов продавали активы для высвобождения капитала. Эти тенденции подтверждают, что secondaries становятся устойчивым механизмом перераспределения инвестиций, а не реакцией на стресс или регуляторное давление.

Макроэкономика ускоряет интерес к частным рынкам

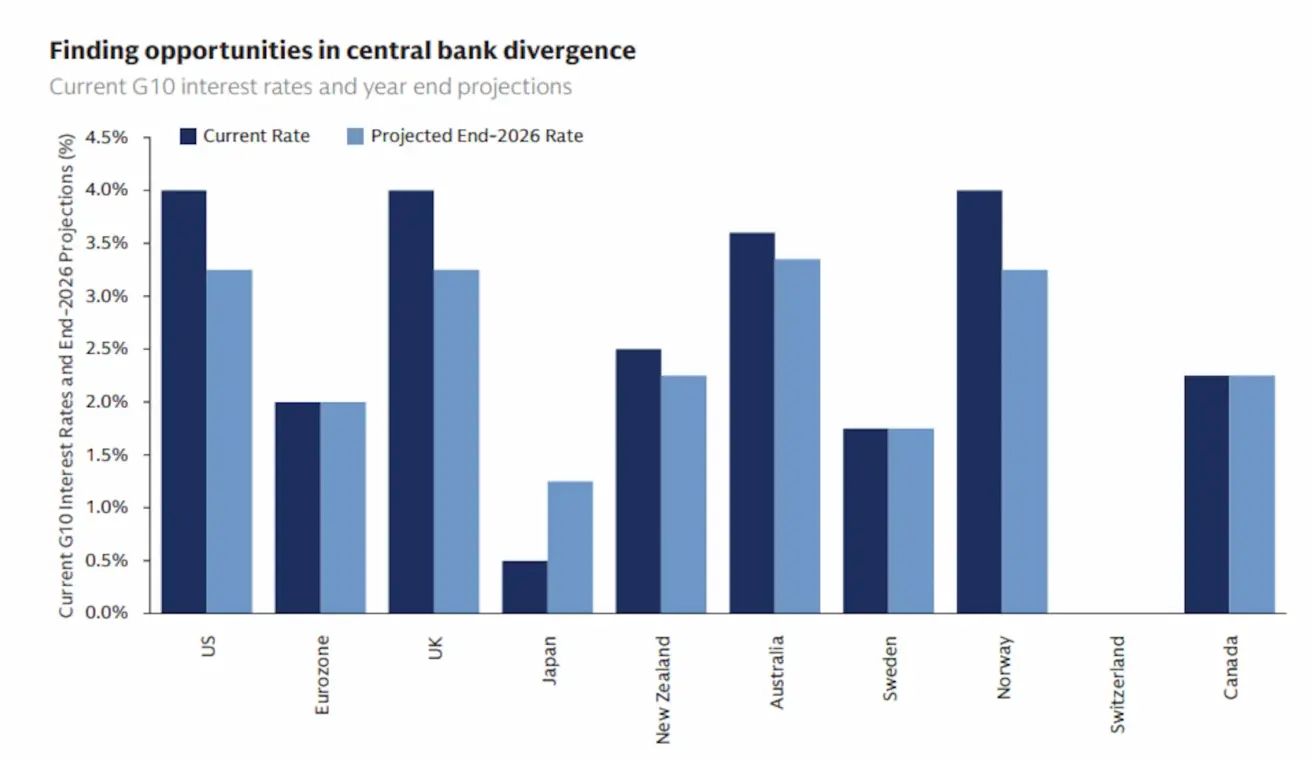

Улучшение макроэкономических условий позволило центральным банкам начать цикл снижения ключевых ставок. Goldman Sachs прогнозирует дальнейшее снижение в 2026 году.

График: Прогноз по снижению ключевой ставки в ведущих западных экономиках на 2026 год по данным Goldman Sachs от октября 2025 года

Низкие процентные ставки снижают привлекательность государственных облигаций — традиционно самых надежных активов. Когда их доходность падает, инвесторы начинают искать более высокую доходность на других рынках — прежде всего на публичных — что в итоге поддерживает общий рост инвестиционной активности, включая частные рынки (private markets).

Одновременно снижается и общий уровень риска: более дешевые кредиты уменьшают финансовую нагрузку на компании, поскольку на обслуживание долга уходит меньше средств. Это делает корпоративные прибыли устойчивее и упрощает финансирование новых проектов и капитальных вложений.

Кто формирует спрос: поколенческий срез инвестиций

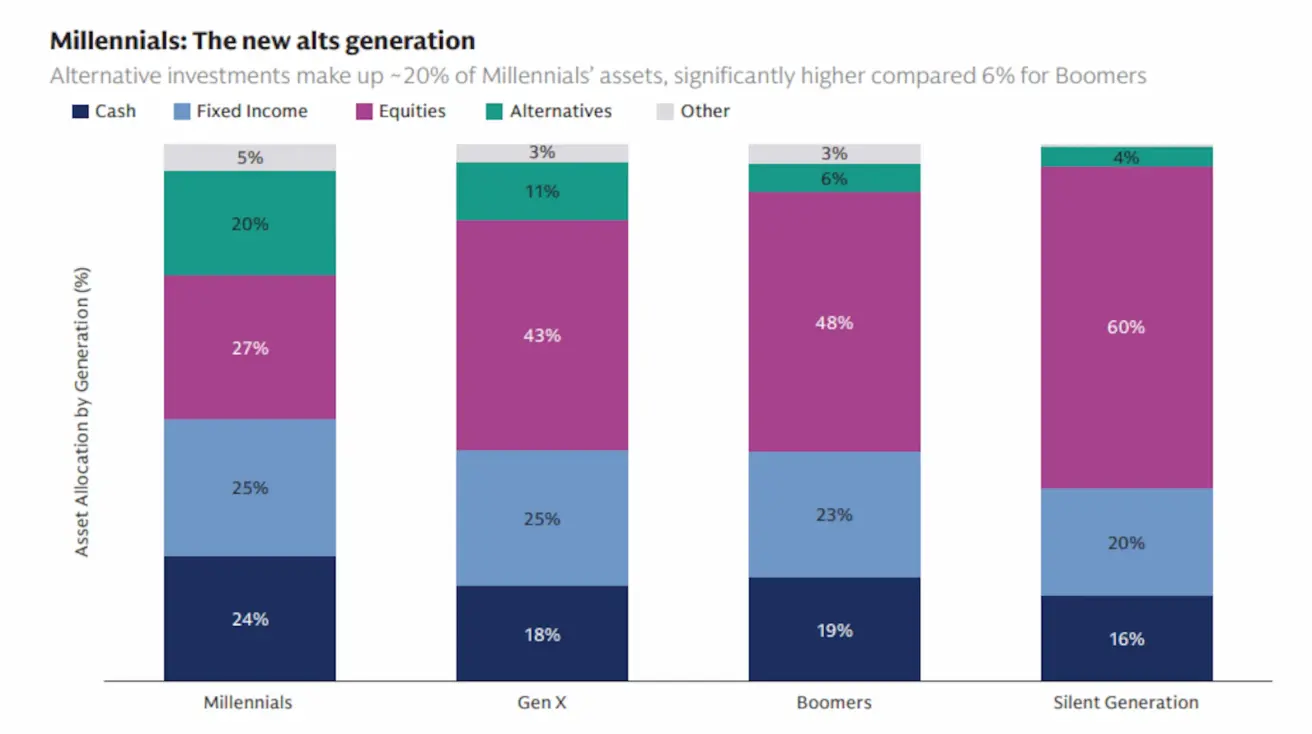

Интерес к альтернативным активам растет среди всех поколений, однако особенно выделяются миллениалы — поколение 1981–1996 годов, сегодня самое экономически активное. Они находятся в пике доходов и инвестиций, поэтому их поведение особенно влияет на спрос на альтернативные активы. Миллениалы чаще других вкладывают в private markets и быстрее принимают новые инвестиционные инструменты.

График: Структура вложений по поколениям

График: Структура вложений по поколениям

Опрос Goldman Sachs среди 1000 HNWI (High-Net-Worth Individuals — состоятельных частных инвесторов) показал, что миллениалы являются наиболее активными инвесторами в альтернативные инвестиции — то есть активы вне публичных рынков, включая венчурные фонды.

Рост интереса объясняется несколькими факторами:

- Появление платформ массового инвестирования, таких как Robinhood — сервиса, который сделал покупку акций и фондов доступной для пользователей без профессионального финансового опыта;

- Появление новых классов активов, включая криптовалюты;

- Более длительное пребывание компаний в частном статусе (т.е. больше возможностей инвестировать до IPO);

- Расширение объемов частных рынков.

Этот сдвиг делает спрос на private markets более устойчивым в долгосрочной перспективе.

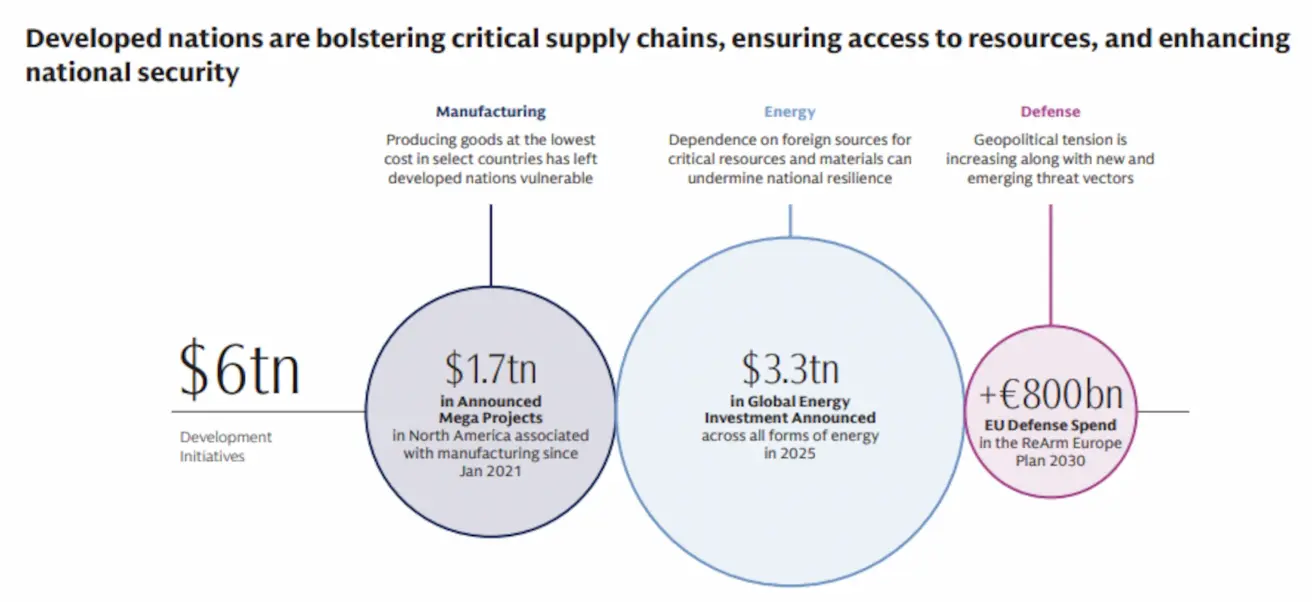

Инфраструктура, производство, оборона: куда направлены государственные инвестиции

В условиях геополитической нестабильности правительства крупнейших экономик усиливают инвестиции в ключевые отрасли — прежде всего в энергетику, инфраструктуру, производство и оборонный сектор.

Диаграмма: Глобальные государственные вложения в инфраструктуру, энергетику, производство и оборону

Отдельным драйвером стала гонка в сфере искусственного интеллекта, которую аналитики сравнивают с новой космической гонкой.

Эти сдвиги стимулируют интерес не только к государственным программам, но и к стартапам, работающим в сферах AI, deep tech (научные и инженерные технологии) и deftech (оборонные технологии).

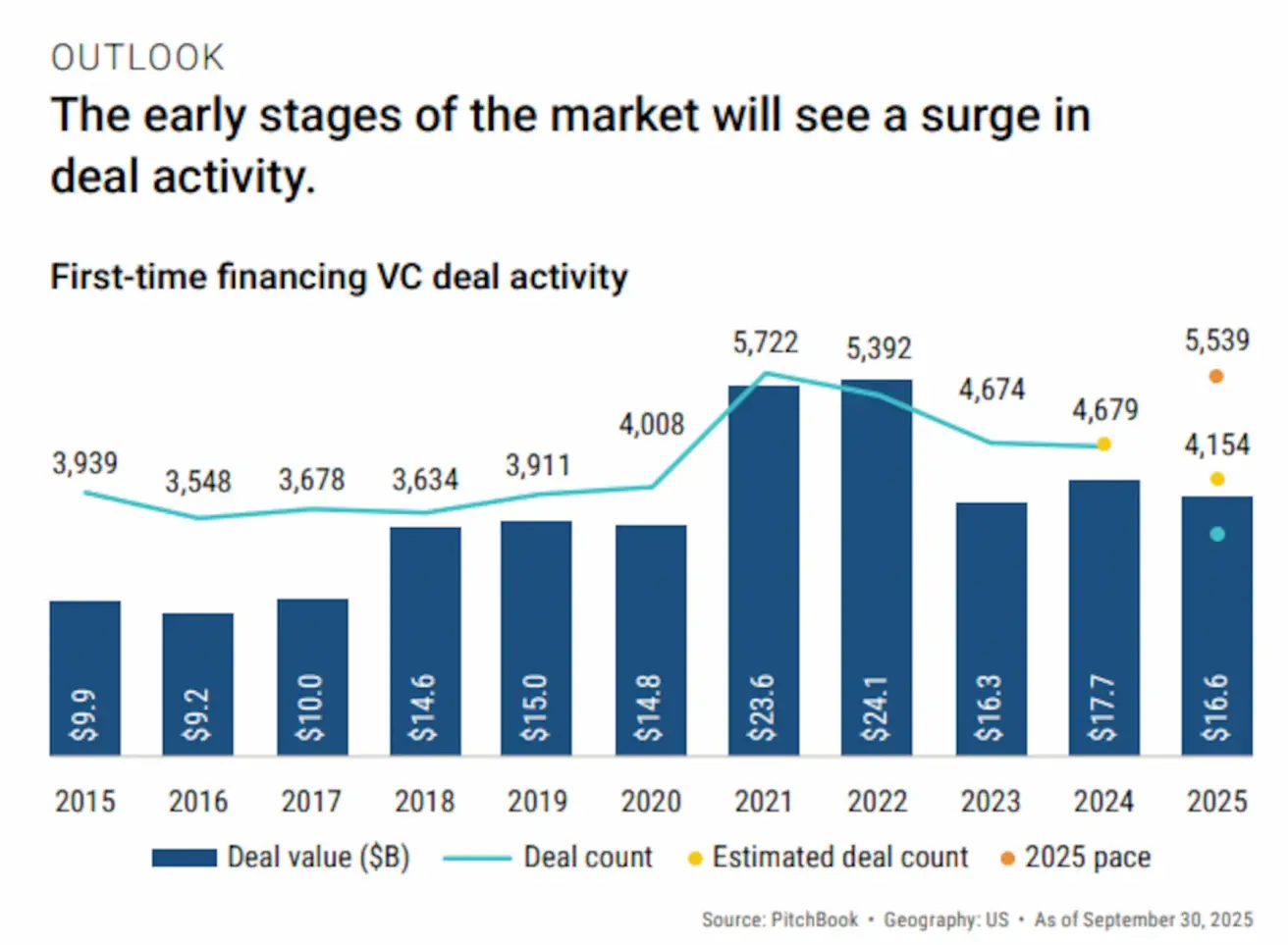

Активный рост венчурного рынка

Данные PitchBook показывают, что в 2025 году как количество, так и объем VC-сделок превысят показатели 2024 года.

График: Количество и объемы венчурных сделок, прогноз на 2025 год

Основными драйверами остаются:

- Искусственный интеллект (AI);

- Оборонные технологии (deftech).

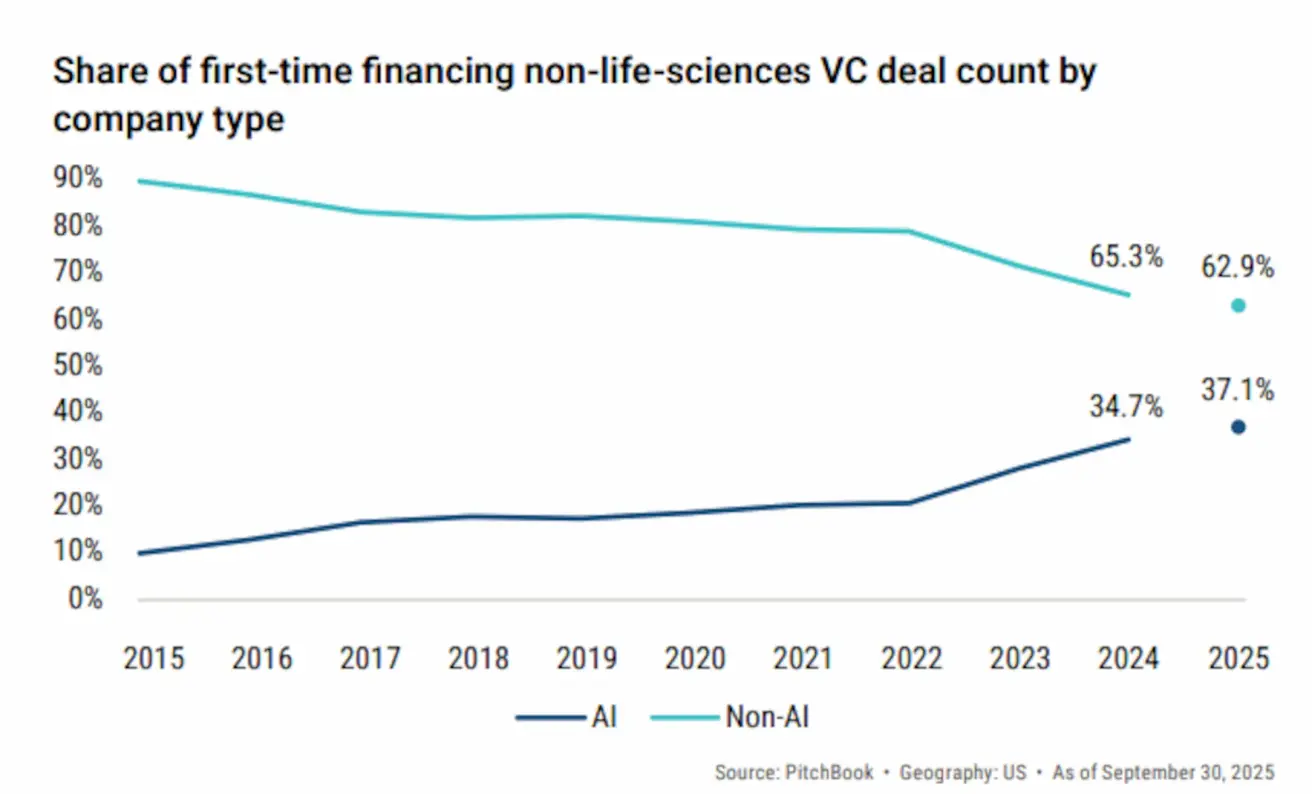

График: Доля AI-стартапов среди венчурных вложений

График: Доля AI-стартапов среди венчурных вложений

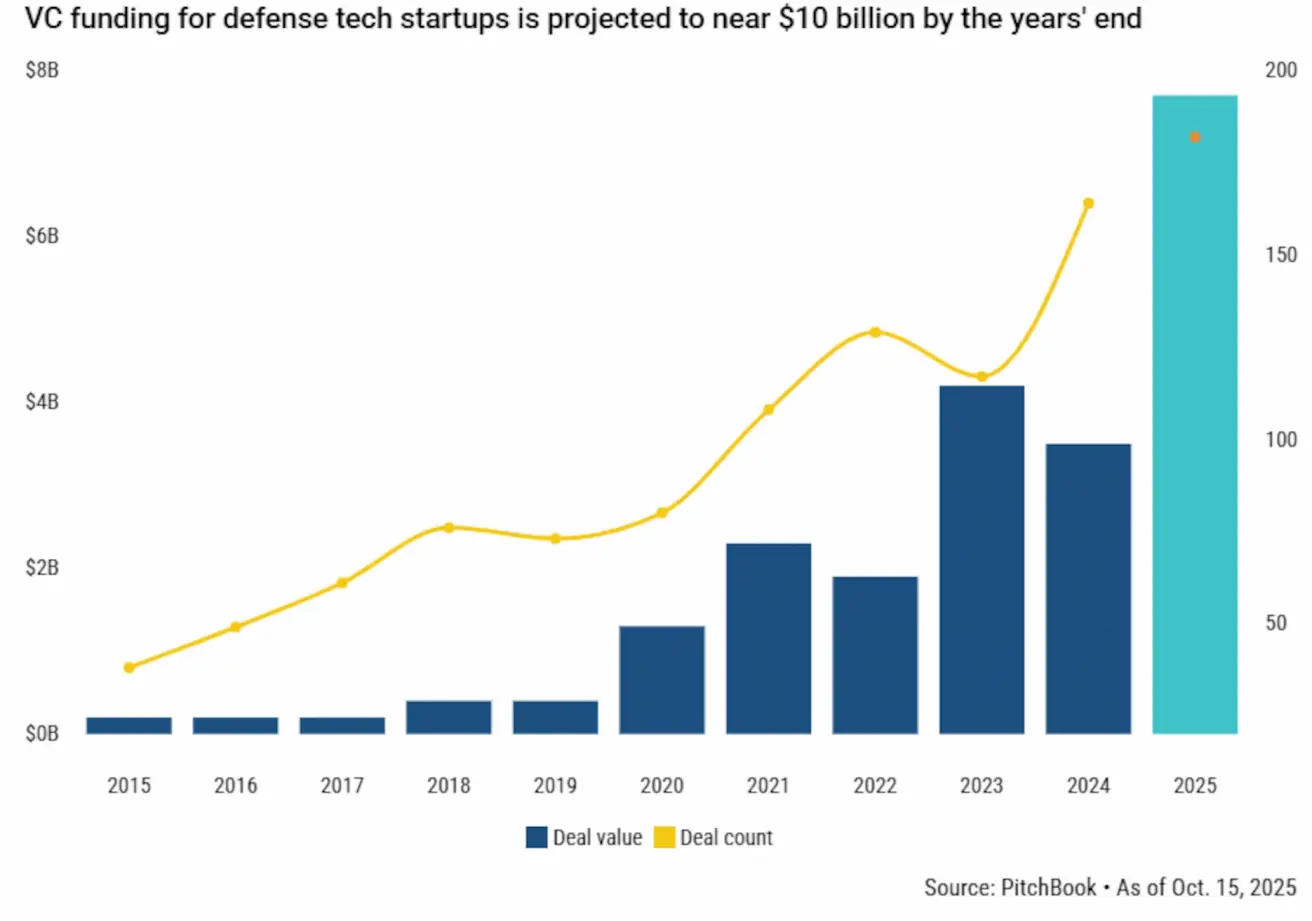

График: Количество сделок и объемы инвестиций в deftech по годам

График: Количество сделок и объемы инвестиций в deftech по годам

AI остается одной из ключевых точек концентрации капитала, однако deftech демонстрирует самую динамичную траекторию роста.

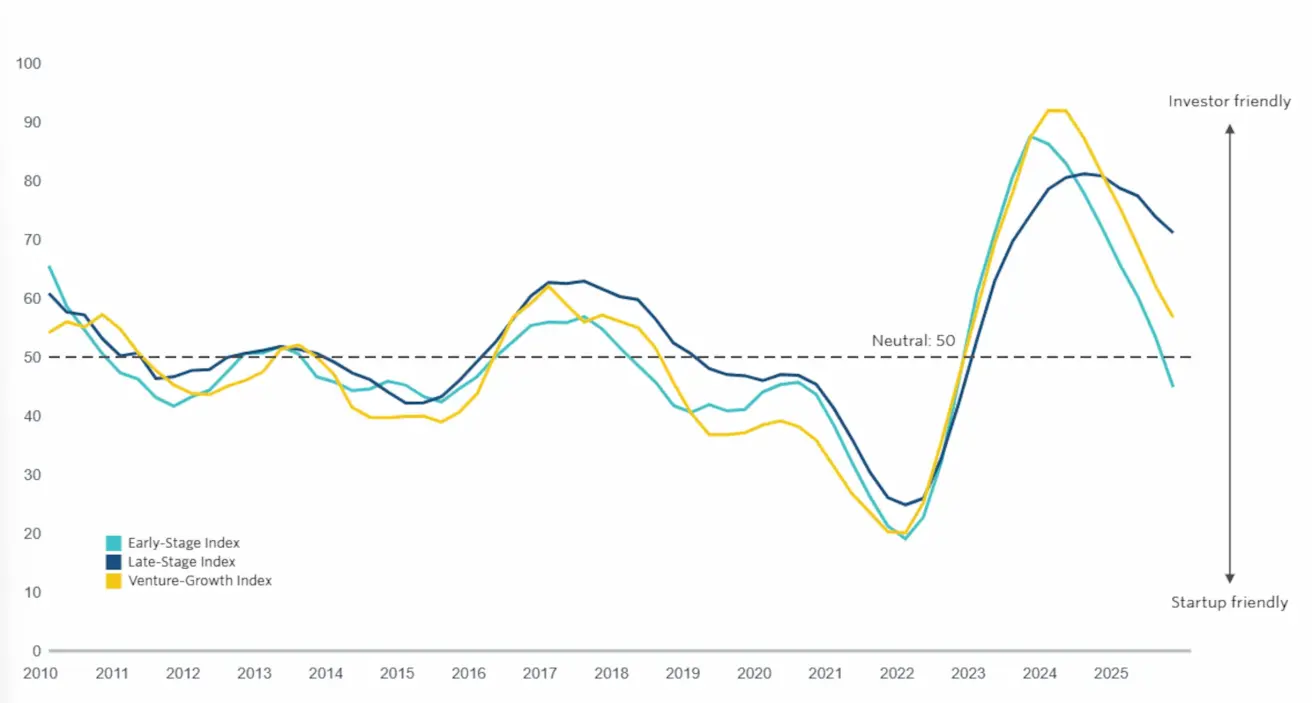

График: Индекс сделочной активности PitchBook по стадиям (2010–2025)

Индекс сделочной активности PitchBook показывает движение к нейтральной зоне после «засухи ликвидности» 2023–2024 годов, когда у большинства инвесторов было меньше свободного капитала и крупные фонды могли диктовать условия. Это отражает два параллельных процесса: увеличение доступного капитала и сокращение числа «свободных» стартапов в популярных направлениях, таких как ИИ и оборонные технологии. В результате баланс между инвесторами и компаниями выравнивается, а условия для привлечения капитала становятся более стабильными.

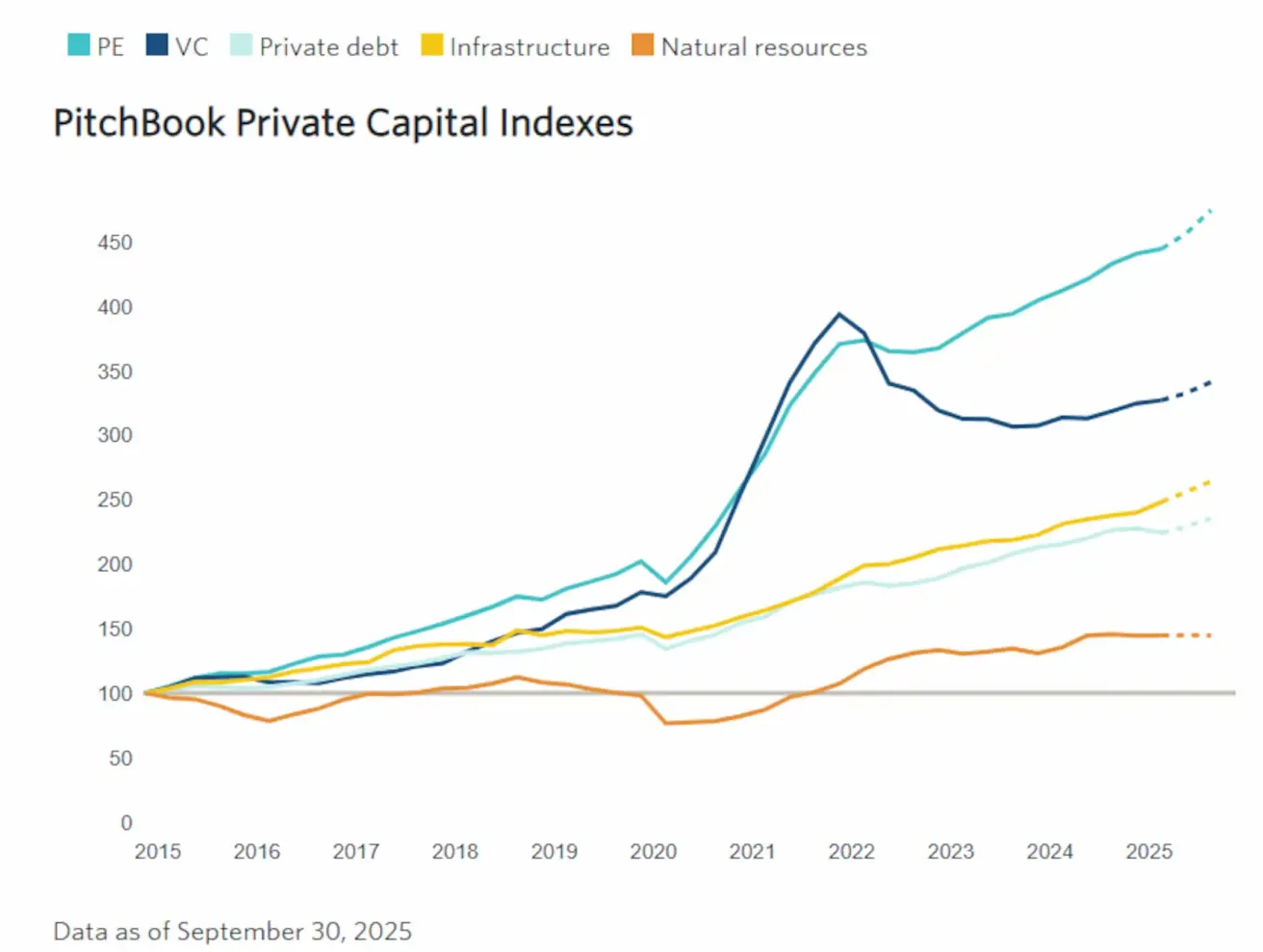

График: Рост вложений во всех сегментах частных рынков

Похожую картину отражают и более широкие индексы PitchBook Private Capital Indexes: вложения растут практически во всех ключевых сегментах частных рынков — от Private Equity и Venture Capital до инфраструктуры и природных ресурсов. Долгосрочный восходящий тренд указывает на расширение доступного капитала и укрепление интереса инвесторов к альтернативным активам.

Вывод: 2025 стал годом восстановления, а 2026 может стать годом ускорения

На фоне мягкой денежной политики, снижения ключевых ставок, роста вторичного рынка и увеличения числа активных участников частные рынки демонстрируют признаки устойчивого восстановления.

Венчурный рынок также отреагировал на улучшение макросреды: увеличились объемы и частота сделок, выросла устойчивость поздних стадий, усилился интерес к AI и оборонным технологиям.

Если текущие тенденции сохранятся, 2026 год может стать началом нового цикла роста для private markets.

Raison продолжит наблюдать за развитием рынка и делиться аналитическими выводами.