English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiРынок венчурного капитала. III квартал 2025 года

Аналитический обзор от Raison

По свежим данным за III квартал 2025 года, опубликованным ведущими аналитическими ресурсами, такими как KPMG Venture Pulse, NVCA и CooleyGo, команда Raison проанализировала актуальные показатели, чтобы выделить ключевые тенденции на сегодняшнем рынке венчурных инвестиций.

Обзор рынка

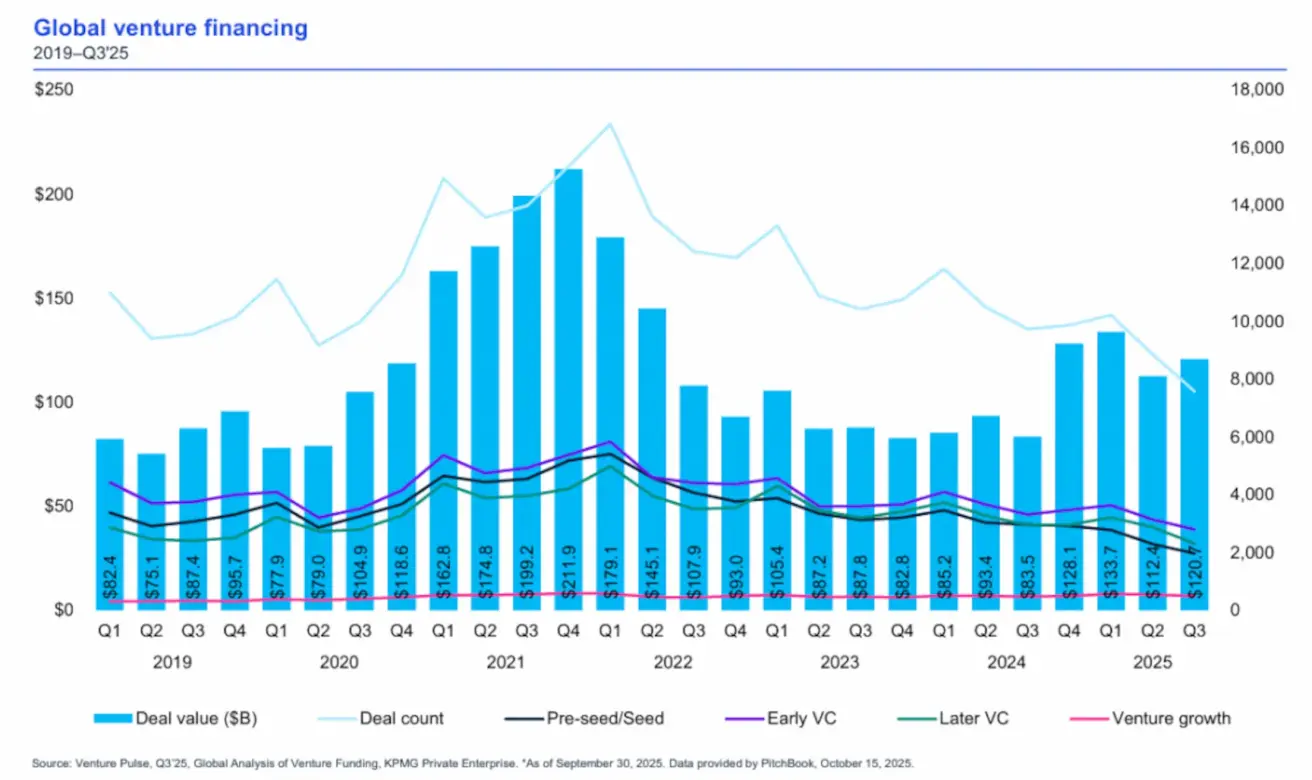

Количество венчурных сделок продолжило снижаться в III квартале, однако общий объем инвестиций вырос на 44,5% в годовом выражении и остался выше уровней 2023–2024 годов.

График: Общее количество сделок по кварталам

График: Общее количество сделок по кварталам

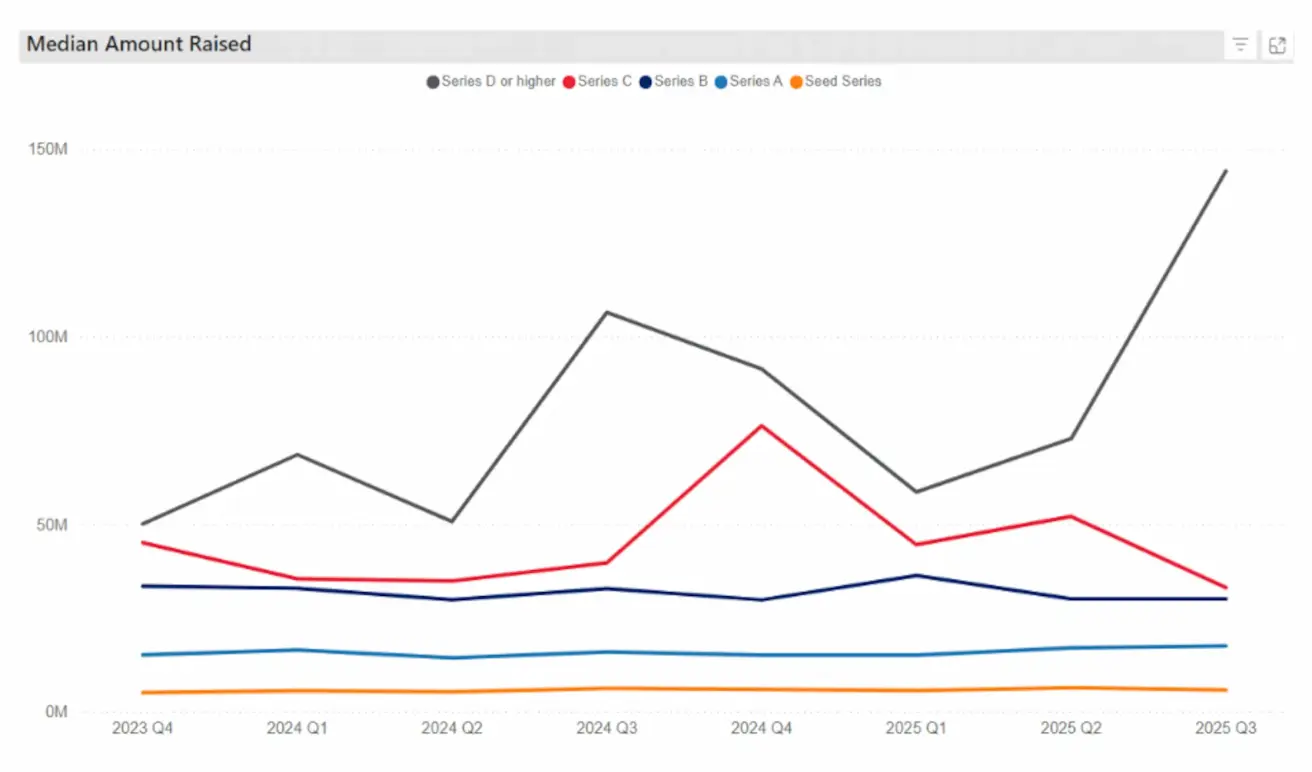

Такое расхождение отражает смещение фокуса на поздние стадии финансирования — инвесторы направляют всё больше капитала в проекты на этапе масштабирования и роста. Рынок становится всё более концентрированным вокруг зрелых компаний, прежде всего в секторе искусственного интеллекта.

График: Медианный объем сделки по стадиям

График: Медианный объем сделки по стадиям

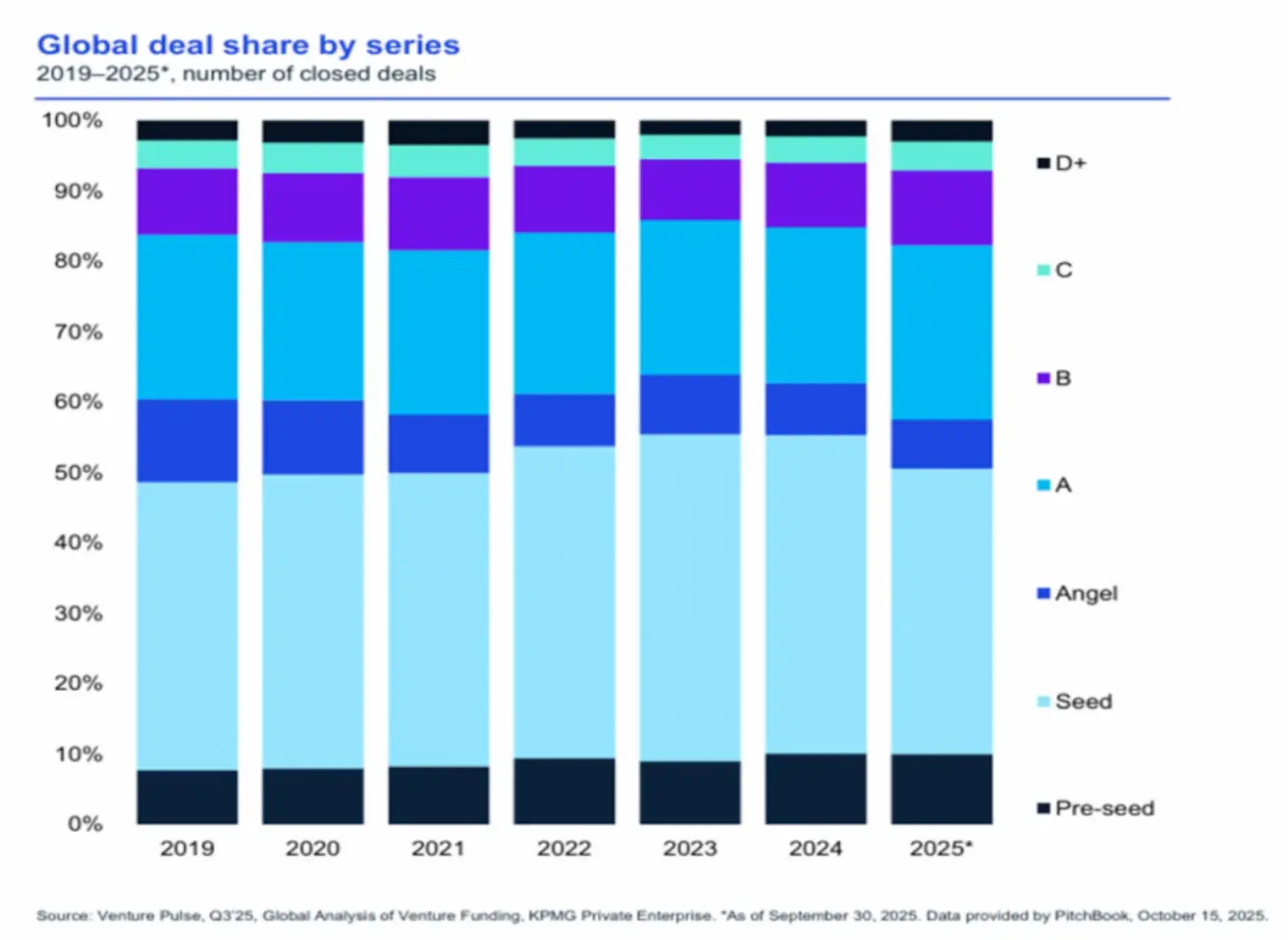

График: Распределение венчурных сделок по стадиям (2019–2025)

График: Распределение венчурных сделок по стадиям (2019–2025)

Искусственный интеллект — главный драйвер роста

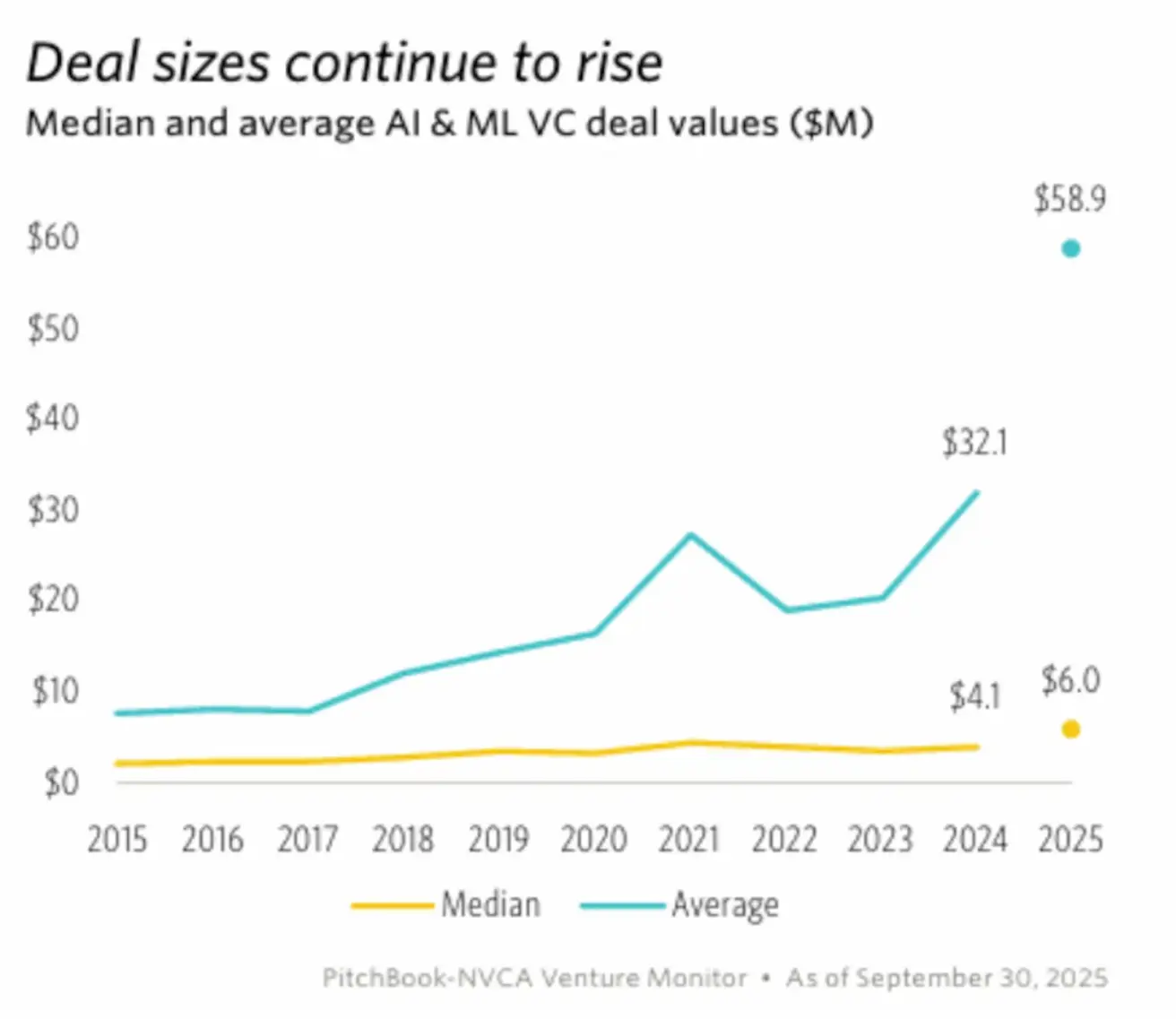

Сектор искусственного интеллекта продолжает задавать темп венчурному рынку. По итогам III квартала 2025 года медианный размер сделки составил $6 млн, а средний вырос почти до $59 млн благодаря крупным раундам ведущих AI-компаний, таких как xAI и Anthropic.

С 27 октября по 7 ноября двадцать крупнейших венчурных сделок суммарно достигли $2,42 млрд, из которых $1,76 млрд пришлись на компании, работающие с искусственным интеллектом.

Все больше стартапов предлагают практические применения AI-технологий и влияют на всю цепочку создания стоимости — разрабатывают не только продукты на базе искусственного интеллекта, но и инфраструктуру и инструменты для внедрения AI в других компаниях. Среди таких проектов — Substrate и Harvey.

Рост среднего и медианного размера сделки в секторе AI/ML

Рост среднего и медианного размера сделки в секторе AI/ML

IPO и M&A: признаки осторожного восстановления

После длительного затишья рынок экзитов демонстрирует стабильное и осторожное восстановление — как по объему, так и по количеству сделок.

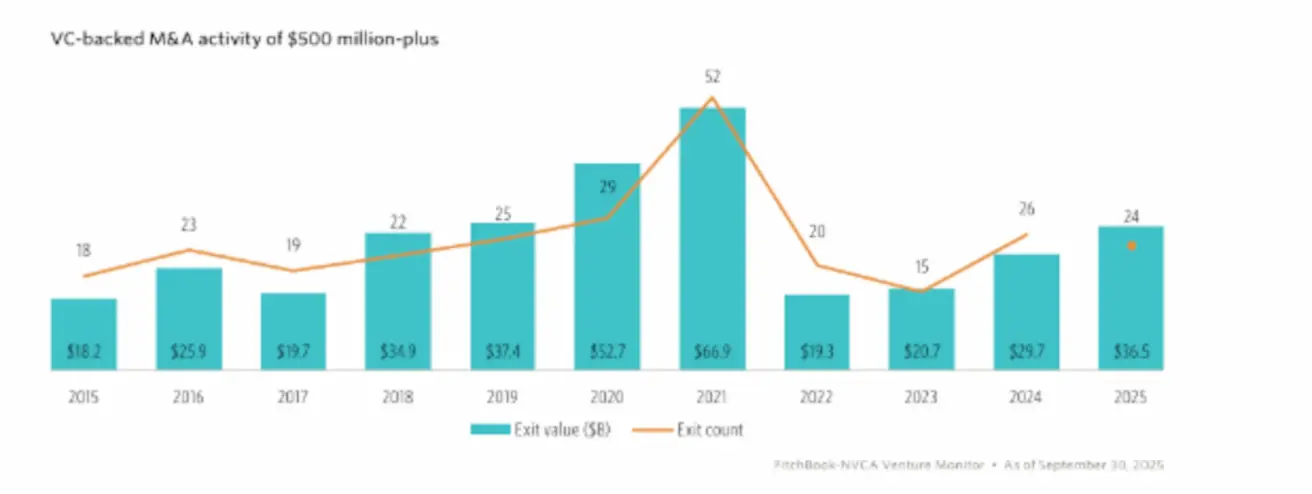

График: Крупнейшие сделки M&A с компаниями из портфеля венчурных фондов ($500 млн+)

График: Крупнейшие сделки M&A с компаниями из портфеля венчурных фондов ($500 млн+)

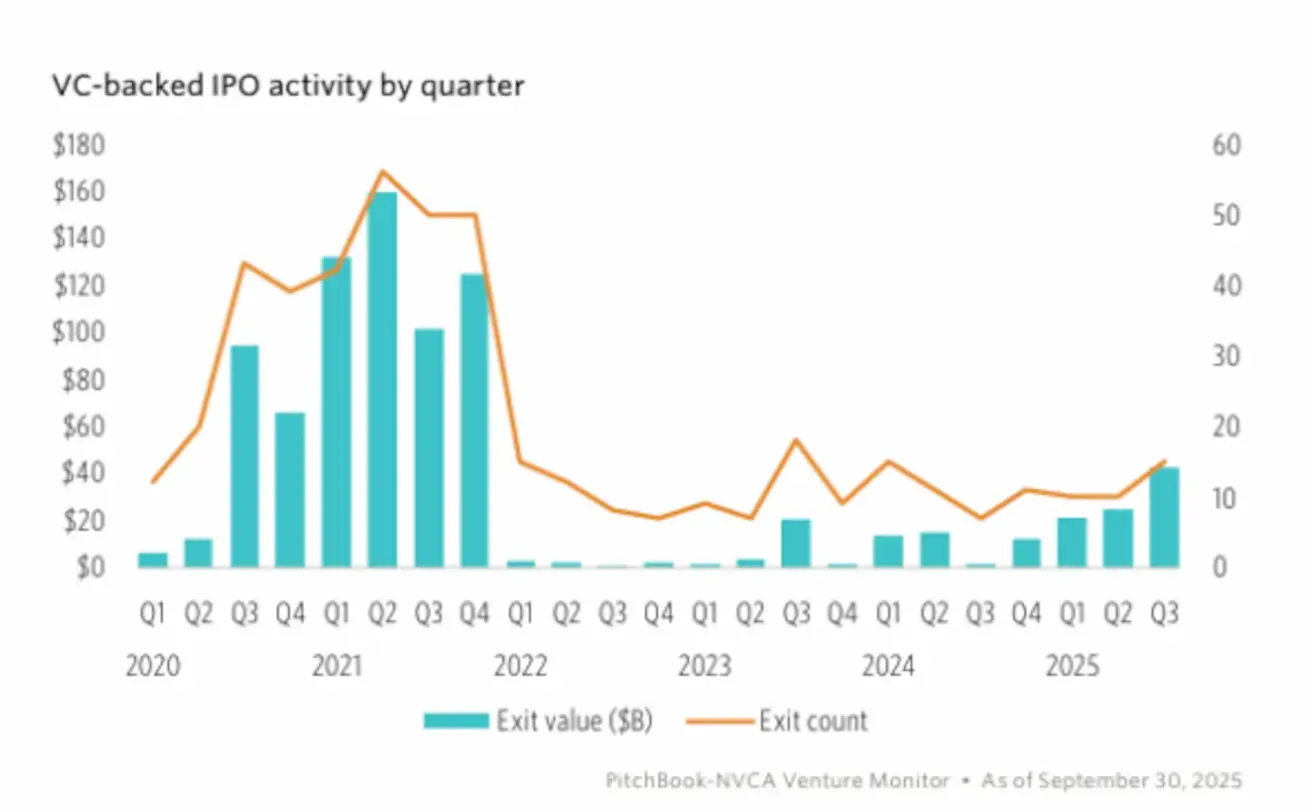

На IPO-рынке состоялось несколько успешных размещений, в числе которых Figma, Firefly Aerospace и Gemini, что укрепило уверенность инвесторов.

При этом число сделок M&A свыше $500 млн за первые три квартала 2025 года практически достигло годового показателя 2024 года и уже превысило его по общей стоимости.

График: Активность IPO венчурных компаний по кварталам

График: Активность IPO венчурных компаний по кварталам

Все вместе эти события сигнализируют о постепенном восстановлении и возвращении умеренного оптимизма среди инвесторов.

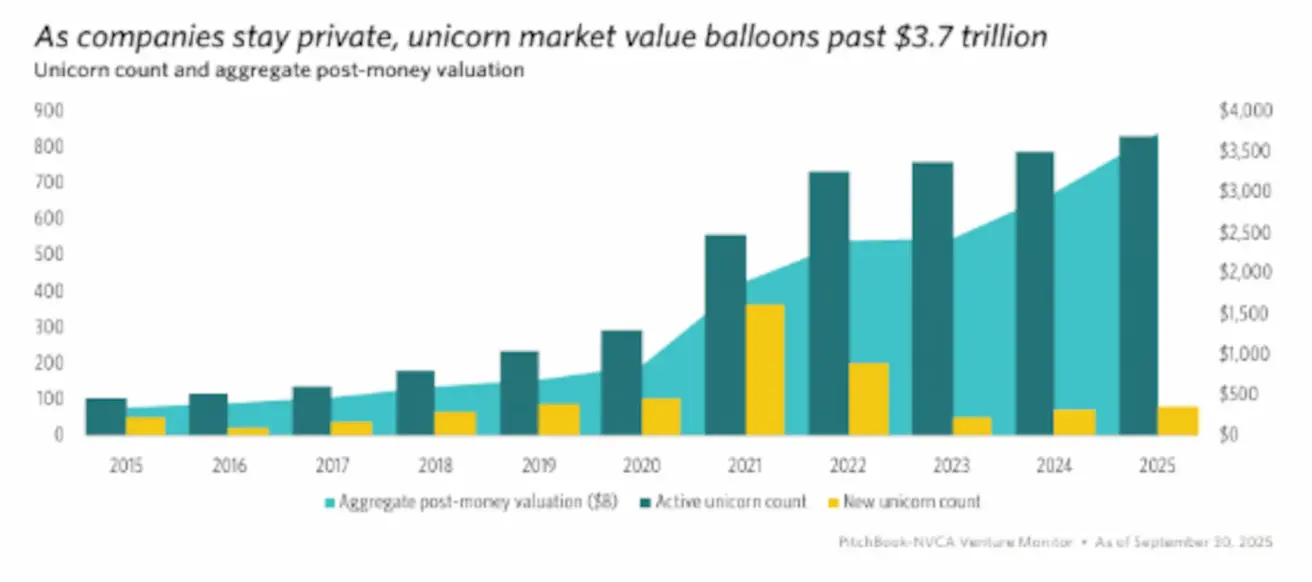

Новые единороги

Число единорогов продолжает расти умеренными темпами — уже более 1 400 компаний по всему миру. Лидером по-прежнему остаются США — там базируется около 750 таких компаний.

График: Число единорогов по регионам

График: Число единорогов по регионам

Выводы и перспективы

После замедления 2023–2024 годов венчурный рынок уверенно восстанавливается, приближаясь к доковидным показателям. Объем инвестиций растет, AI по-прежнему остается основным двигателем, а активность IPO и M&A вновь набирает обороты.

При этом инвесторы продолжают придерживаться избирательной и осторожной стратегии, концентрируясь преимущественно на зрелых и устойчивых компаниях.

Raison продолжит отслеживать динамику рынка и делиться своими аналитическими материалами и новостями о развитии венчурной индустрии. Следите за нашими новыми обзорами и обновлениями рынка.