English

English Lietuvių

Lietuvių Русский

Русский Eesti

EestiЖеке нарықтар 2025: үрдістер және 2026 жылғы болжамы

Raison ұсынған талдамалық шолу

2025 жыл жеке нарықтар үшін өтпелі жыл болды: пайыздық мөлшерлемелердің төмендеуі, макроэкономикалық жағдайдың жақсаруы және баламалы инвестицияларға сұраныстың артуы жеке капиталдан бастап венчурлік капиталға (VC) дейін барлық сегменттердің динамикасын өзгертті.

BlackRock, Goldman Sachs, PitchBook және басқа да салалық дереккөздер нарық жағдайы туралы жаңартылған деректерді жариялады. Осы ақпараттың негізінде біз ағымдағы ландшафтты айқындайтын және 2026 жылы жеке нарықтардың дамуына ықпал етуі мүмкін негізгі үрдістерге шолу дайындадық.

Глоссарий: Қысқаша анықтамалар

- Жеке нарықтар (Private Markets) — жеке капитал, жеке кредит, венчурлік капитал, инфрақұрылым және т.б. қамтитын жария емес активтер.

- Екінші нарық (Secondary Market) (Secondaries) — қолданыстағы қор үлестерін немесе жеке компаниялардағы үлестерді сатып алу немесе сату мәмілелері.

- Шығу нарықтары (Exit Markets) — инвесторлар табыс алатын тетіктер: IPO, бірігу және жұтып алу (M&A), сондай-ақ барған сайын екінші нарықтағы мәмілелер.

- Жеке капитал (Private Equity, PE) — жетілген, жекеменшік компаниялардағы үлестерді сатып алатын инвестициялық қорлар.

- Венчурлік капитал (Venture Capital, VC) — стартаптарды ерте және кеш даму кезеңдерінде қаржыландыру.

- Жеке кредит (Private Credit) — компанияларға жеке және институционалдық инвесторлар PE қорлары арқылы беретін қарыздар.

- Нақты активтер (Real Assets) — жылжымайтын мүлік, инфрақұрылым және табиғи ресурстарды қоса алғанда, материалдық активтер.

Шығу нарықтары: алаңдаушылықтан бастап қалпына келудің алғашқы белгілеріне дейін

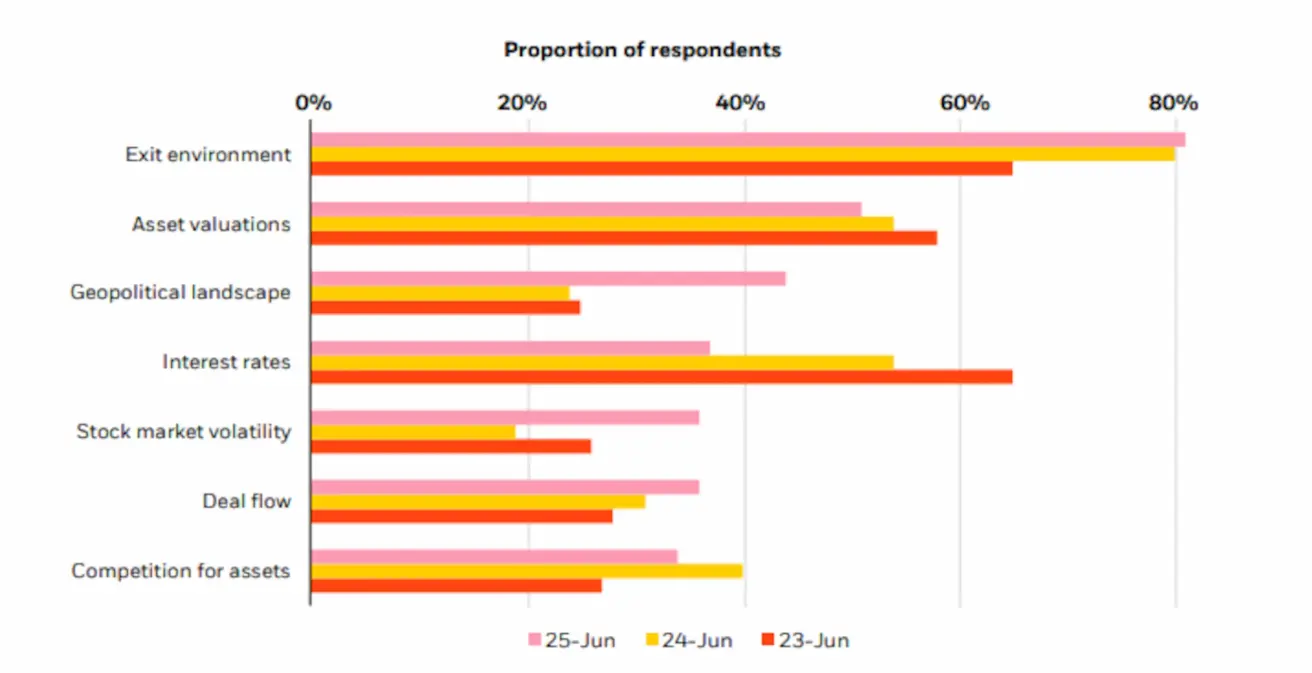

BlackRock сауалнамаларына сәйкес, 2025 жылдың басында инвесторлар шығу нарықтарын — IPO мен бірігу және жұтып алу (M&A) мәмілелерін — күтілетін табыс үшін негізгі тәуекел ретінде қарастырды.

Сонымен қатар, жыл бойы бірқатар жігерлендіретін сигналдар байқалды. Сарапшылар IPO белсенділігінің жақсарғанын (бұл туралы толығырақ біздің алдыңғы есепте жазылған), сондай-ақ M&A мәмілелерінің серпін алғанын атап өтеді. Бұл үрдістер өтімділік тетіктерінің қалпына келе бастағанын көрсетеді — бұл жеке нарықтардың жалпы жұмыс істеуі үшін шешуші фактор.

Диаграмма: Инвесторлар сауалнамасы — Алдағы 12 айдағы табыс үшін негізгі тәуекелдер

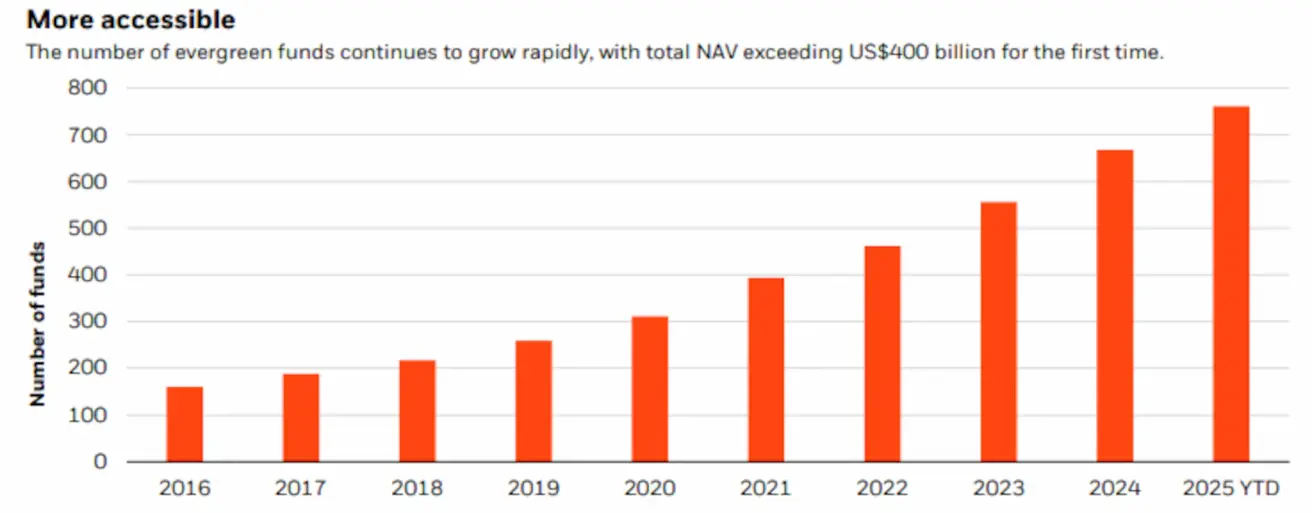

Нарыққа көбірек қорлар кіруде: жеке капитал инфрақұрылымы кеңеюде

2025 жылы жеке капитал ландшафтының кеңеюі жалғасты, бұл белсенді қорлар санының және басқарудағы активтердің жалпы көлемінің өсуімен сипатталды. Есепке сәйкес, PE қорларының саны 700-ден асты, ал олардың жиынтық таза активтерінің құны (NAV) 400 млрд доллардан жоғары болды.

Жеке капитал сегментінің ауқымының өсуі тек осы нарыққа ғана емес, сонымен қатар венчурлік экожүйеге де әсер етеді. PE қорлары енді кеш кезеңдегі VC раундтарына жиірек қатысады, бұл мәміле көлемдерін ұлғайтады және қаржыландырудың жалпы тұрақтылығын күшейтеді. Бұл үрдіс венчурлік сектордағы жиынтық табыстылықты арттыруға және өсу мен ауқымдану кезеңіндегі жетілген компаниялардың жеткіліксіз қаржыландырылу тәуекелін төмендетуге ықпал етеді.

Диаграмма: Жылдар бойынша белсенді PE қорларының саны

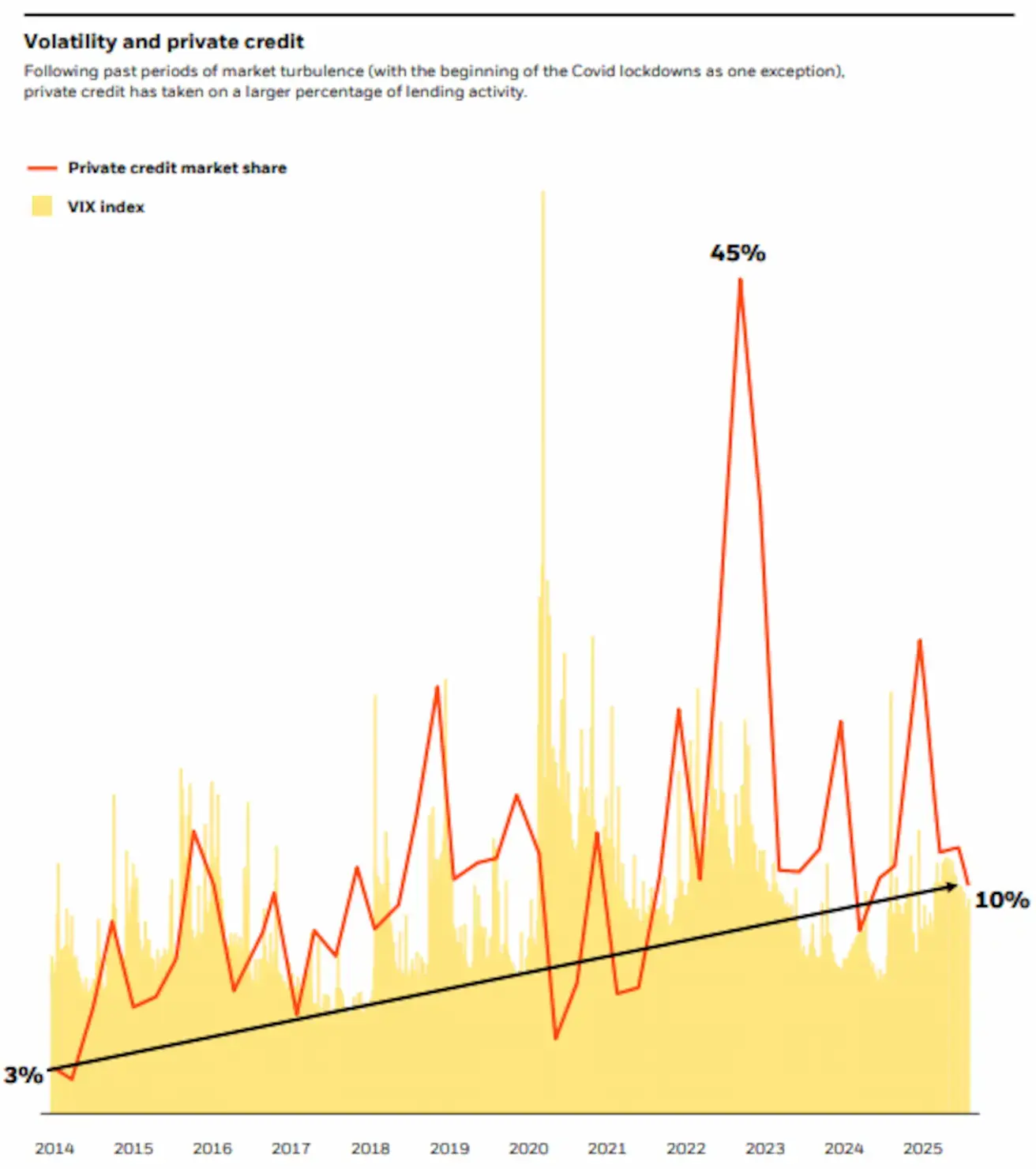

Он жылдық өсімнен кейін жеке кредит алғаш рет қысқарады

Соңғы он жыл ішінде жеке кредиттің үлесі тұрақты түрде өсіп, VIX индексінің — нарық құбылмалылығы мен белгісіздігінің кең тараған индикаторының — қозғалысын жақын қадағалады. Алайда 2025 жылдың соңына қарай бұл үрдіс алғаш рет өзгерді: қарыз нарығының кең ауқымында жеке кредиттің үлесі төмендей бастады.

Бұл өзгерісті екі негізгі фактор айқындайды:

- Федералдық резервтің пайыздық мөлшерлемелерді төмендетуді жалғастыруы.

- Макроэкономикалық жағдайдың жалпы жақсаруы.

Бұл бұрылыс әлі ерте кезеңде болғанымен, оң белгі болып табылады. Ол жүйелік тәуекелдің азаюын, қарыз алу құнының төмендеуін және компаниялар үшін анағұрлым орнықты ортаны меңзейді. Бұл үрдістің қаншалықты тұрақты болатынын айтуға әлі ерте, бірақ ол сақтықпен оптимизмге негіз қалайды.

Диаграмма: 10 жыл ішіндегі жеке кредит үлесі мен VIX индексі

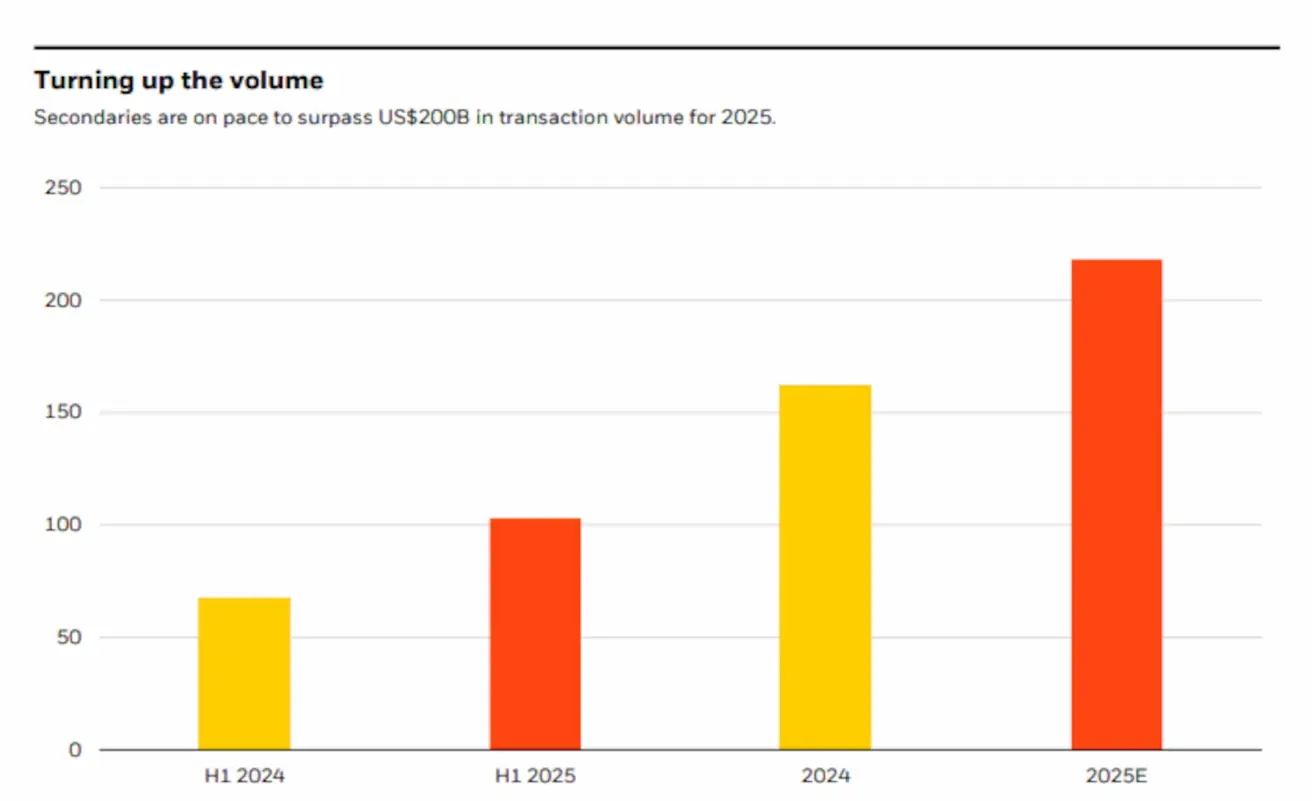

Екінші нарықтың тұрақты кеңеюі

2023 жылдан бастап екінші нарық тұрақты өсім көрсетуде, және ағымдағы болжамдарға сәйкес, оның жиынтық көлемі 2025 жылдың соңына қарай 200 млрд доллардан асады — бұл тарихи жаңа максимум.

Диаграмма: Екінші нарық мәмілелерінің көлемі — 2024–2025 жж. жартыжылдық нәтижелері және жыл қорытындылары

Бұл кеңеюді құрылымдық өзгерістер ынталандыруда:

- Нарыққа қатысушылар саны артуда.

- Өтімділікке деген қажеттіліктер әртараптануда.

- Secondaries портфельді басқарудың икемді құралы ретінде жиірек қолданылады.

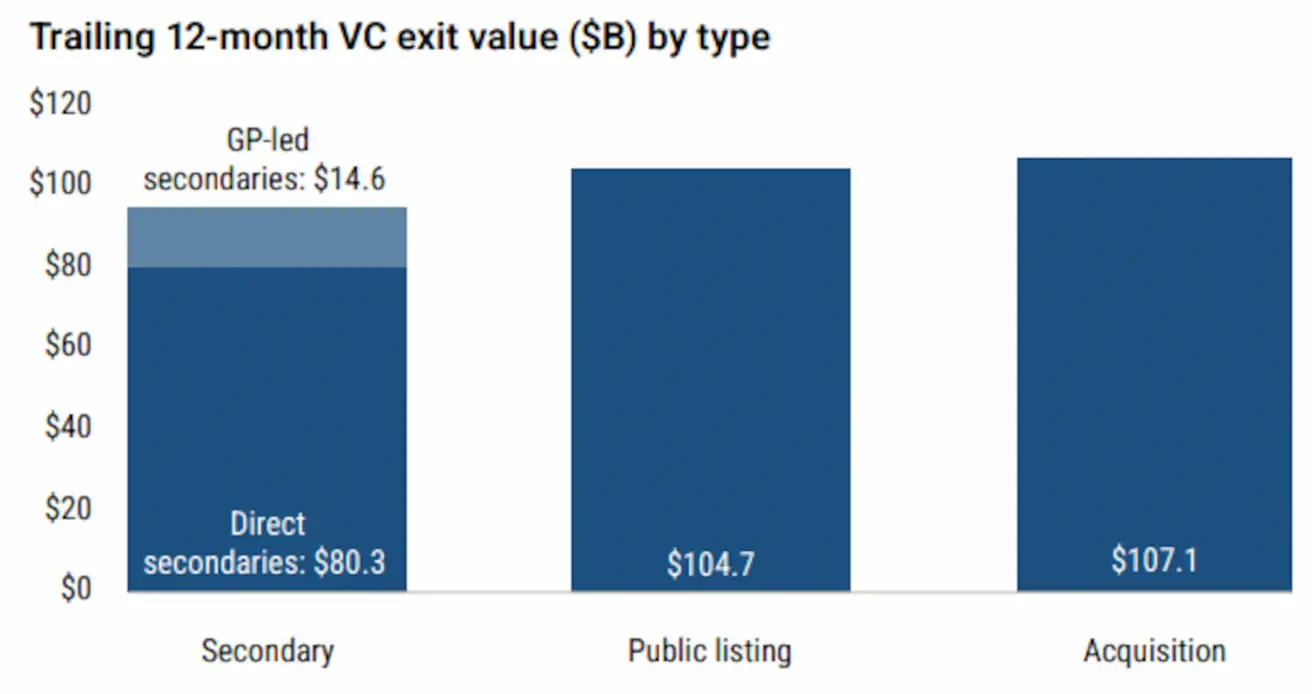

Төмендегі диаграмма екінші нарықтағы мәмілелердің толыққанды шығу арнасына айналғанын көрсетеді. Соңғы 12 айдағы олардың жиынтық құны (94,9 млрд доллар) қазір IPO-лармен (104,7 млрд доллар) және M&A exit-терімен (107,1 млрд доллар) салыстырмалы деңгейде. Бұл secondaries инвесторлар үшін тұрақты әрі ауқымдауға болатын өтімділік тетігіне айналып келе жатқанын көрсетеді.

Диаграмма: Соңғы 12 айдағы шығу мәмілелерінің жиынтық құны, санаттар бойынша

BlackRock 2025 жылы қаржылық әл-ауқатты басқару (wealth management) екінші нарықтың ең жылдам өсіп келе жатқан сегментіне айналғанын бөлек атап өтеді.

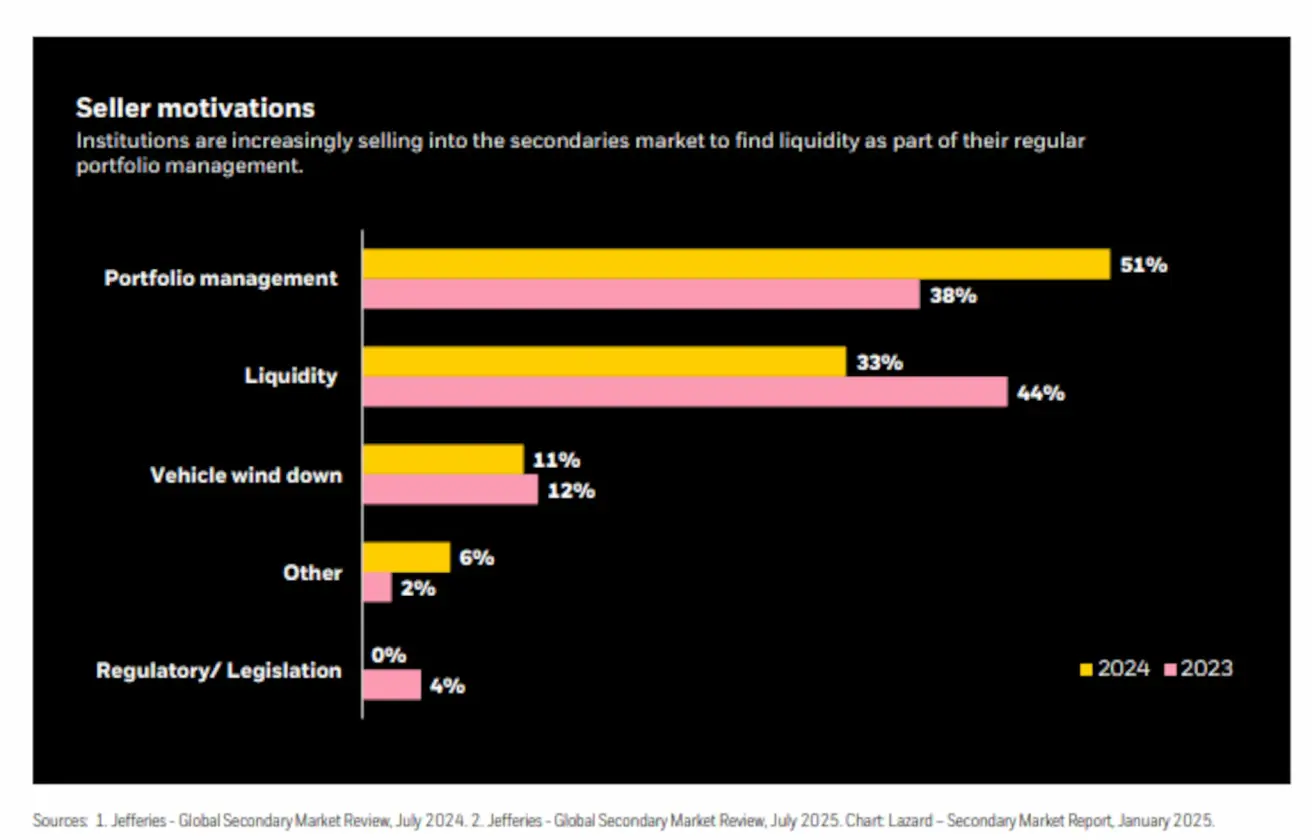

Диаграмма: Сауалнама — екінші нарықты пайдалану бойынша негізгі себептер

Сауалнама деректері 2024 жылы екінші нарықтың жоспарлы портфельдік басқару құралы ретінде жиірек пайдаланылғанын көрсетеді: сатушылардың 51%-ы негізгі себеп ретінде портфельді қайта теңгерімдеуді атады (бір жыл бұрын 38% болған). Өтімділікті босату үшін активтерді сататын респонденттердің үлесі де 44%-ға өсті. Бұл үрдістер жиынтығында secondaries стресс немесе реттеушілік қысымға жауап шарасы емес, портфельді қайта теңгерімдеу мен капиталды қайта бөлуге арналған тұрақты тетікке айналып келе жатқанын білдіреді.

Макроэкономикалық жағдайлар жеке нарықтарға қызығушылықты жеделдетуде

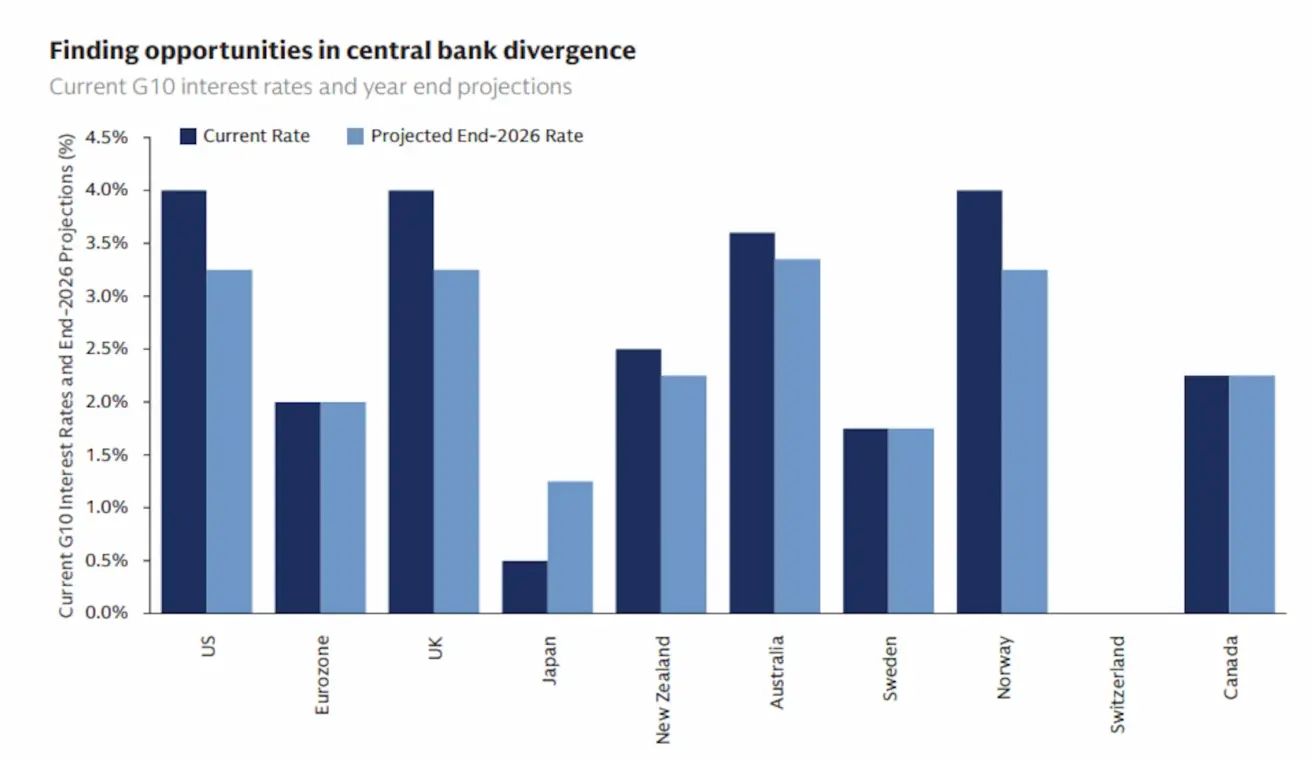

Макроэкономикалық жағдайдың жақсаруы орталық банктерге пайыздық мөлшерлемелерді төмендету циклін бастауға мүмкіндік берді. Goldman Sachs бұл үрдіс 2026 жылға дейін жалғасады деп болжайды.

Диаграмма: 2026 жылы негізгі батыс экономикаларындағы базалық мөлшерлемелерді төмендету болжамы (Goldman Sachs, 2025 ж. қазан)

Төмен пайыздық мөлшерлемелер дәстүрлі түрде ең қауіпсіз әрі ең өтімді құрал болып саналатын мемлекеттік облигациялардың тартымдылығын азайтады. Олардың кірістілігі төмендеген сайын, инвесторлар жоғары табыстылықты басқа нарықтардан, ең алдымен жария нарықтардан іздей бастайды, бұл өз кезегінде жалпы инвестициялық белсенділікті, соның ішінде жеке нарықтардағы белсенділікті де қолдайды.

Сонымен қатар, жалпы тәуекел деңгейі қысқарады: қарыз алудың арзандауы компаниялардың қаржылық жүктемесін төмендетеді, себебі олардың операциялық табысының аз бөлігі қарыздарды өтеуге жұмсалады. Бұл корпоративтік пайданы неғұрлым тұрақты етеді және жаңа жобаларды, сондай-ақ негізгі капиталға инвестицияларды қаржыландыруды жеңілдетеді.

Сұранысты кім қалыптастырады: баламалы инвестицияларға ұрпақтық көзқарас

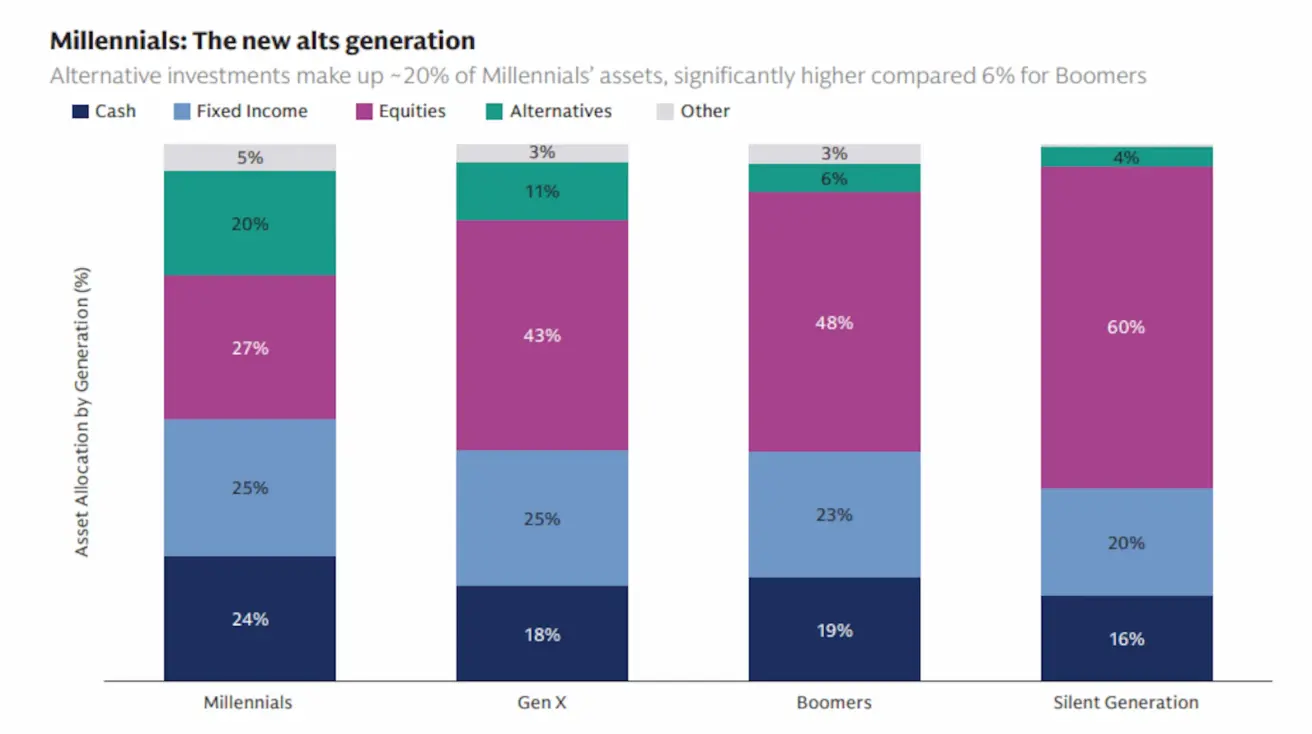

Баламалы активтерге қызығушылық барлық ұрпақтар арасында өсуде, бірақ миллениалдар ең белсенді қатысушылар ретінде ерекшеленеді. 1981–1996 жылдары туған миллениалдар қазір ең экономикалық белсенді ұрпақ болып табылады. Олардың табысы мен инвестициялық мүмкіндіктері артқан сайын, олар баламалы активтерге сұранысты қалыптастыруда негізгі рөл ойнайды және басқа жас топтарына қарағанда жеке нарықтарға белсендірек инвестиция салады.

Диаграмма: Ұрпақтар бойынша инвестициялық бөлініс

Диаграмма: Ұрпақтар бойынша инвестициялық бөлініс

Goldman Sachs 1 000 жоғары ауқатты жеке тұлға (HNWI) арасында жүргізген сауалнамасы миллениалдарды баламалы активтердегі — жария нарықтардан тыс, соның ішінде венчурлік қорларды қоса алғанда — ең белсенді инвесторлар ретінде көрсетті.

Бұл үрдісті бірнеше фактор түсіндіреді:

- Robinhood сияқты жаппай инвестициялық платформалардың пайда болуы, олар кәсіби қаржылық тәжірибесі жоқ пайдаланушылар үшін акциялар мен қорларды сатып алуды қолжетімді етті.

- Криптовалюталарды қоса алғанда, жаңа актив кластарын пайда болуы.

- Компаниялардың жекеменшік иелікте ұзақ уақыт болу кезеңінің ұлғаюы, бұл IPO-ға дейін инвестициялауға көбірек мүмкіндік береді.

- Жеке нарықтардың жалпы кеңеюі.

Бұл өзгерістердің жиынтығы жеке нарықтық инвестицияларға неғұрлым орнықты, ұзақ мерзімді сұраныс профилін қалыптастыруға ықпал етеді.

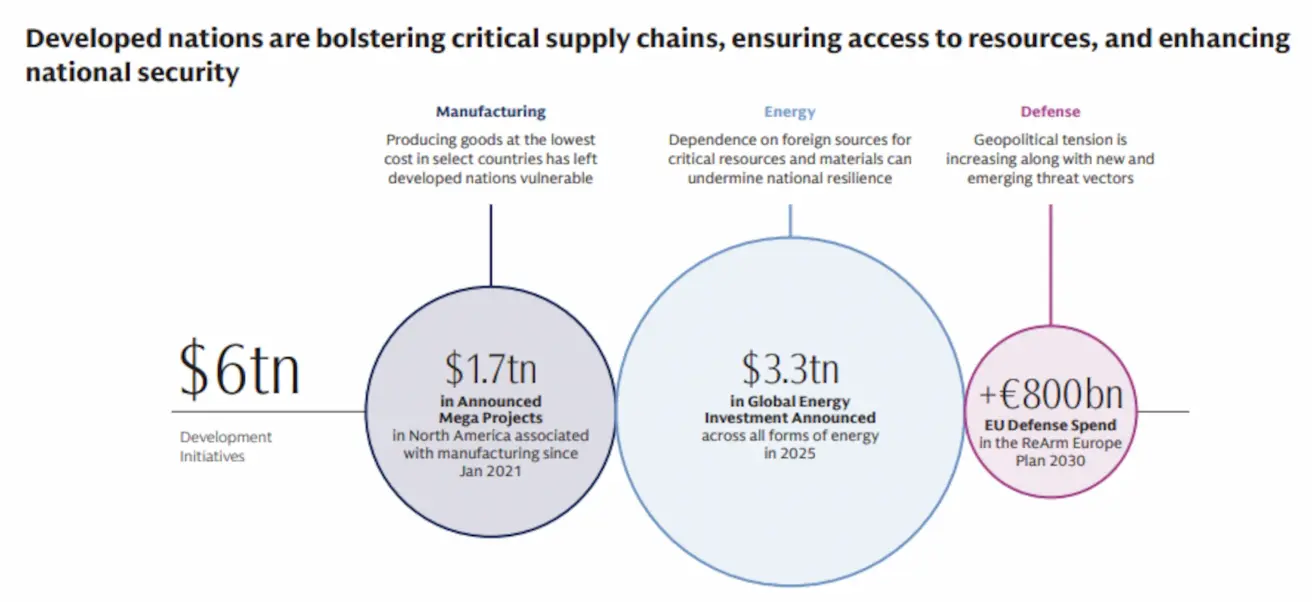

Инфрақұрылым, өндіріс, қорғаныс: мемлекеттік капитал қайда бағытталуда

Жалғасып жатқан геосаяси белгісіздік аясында ірі экономикалардағы үкіметтер стратегиялық секторларға — ең алдымен энергетика, инфрақұрылым, өндіріс және қорғанысқа — инвестицияны ұлғайтуда.

Диаграмма: Инфрақұрылым, энергетика, өндіріс және қорғаныс салаларына ғаламдық мемлекеттік инвестициялар

Тағы бір күшті драйвер — жасанды интеллект саласындағы жарыстың үдеуі, оны сарапшылар барған сайын заманауи “space race”-пен салыстырады.

Бұл өзгерістер тек мемлекеттік бағдарламаларға ғана емес, сонымен қатар AI, deep tech (ғылым мен инженерияға негізделген технологиялар) және deftech (қорғаныс технологиялары) салаларында жұмыс істейтін стартаптарға да қызығушылықты арттыруда.

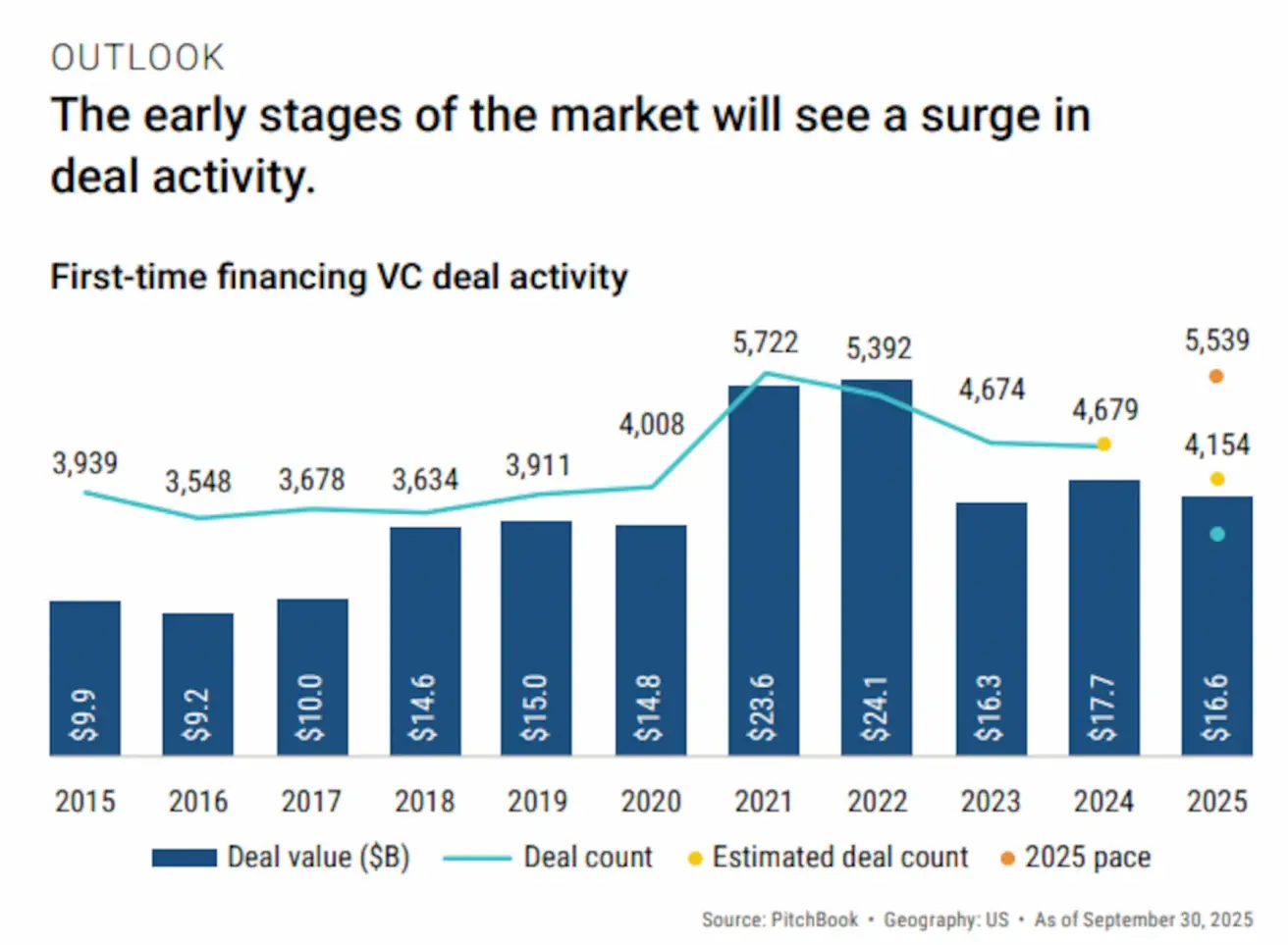

Венчурлік нарықтағы күшті өсім

PitchBook деректері бойынша, 2025 жылы VC мәмілелерінің саны да, жиынтық құны да 2024 жылғы деңгейден асады деп күтіледі.

Диаграмма: Венчурлік мәмілелер саны мен құны, 2025 ж. болжамы

Негізгі драйверлер өзгеріссіз қалады:

- Жасанды интеллект

- Қорғаныс технологиялары

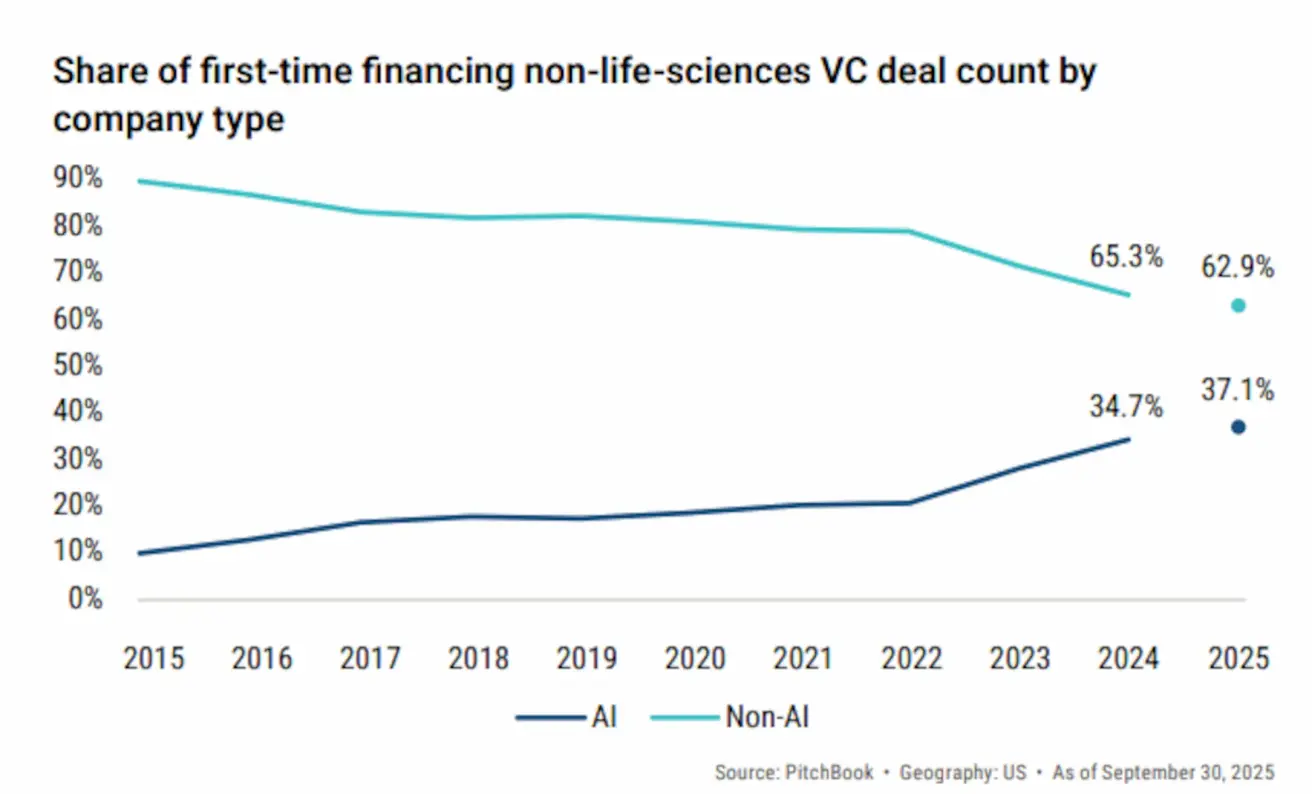

Диаграмма: Венчурлік қаржыландырудағы AI стартаптарының үлесі

Диаграмма: Венчурлік қаржыландырудағы AI стартаптарының үлесі

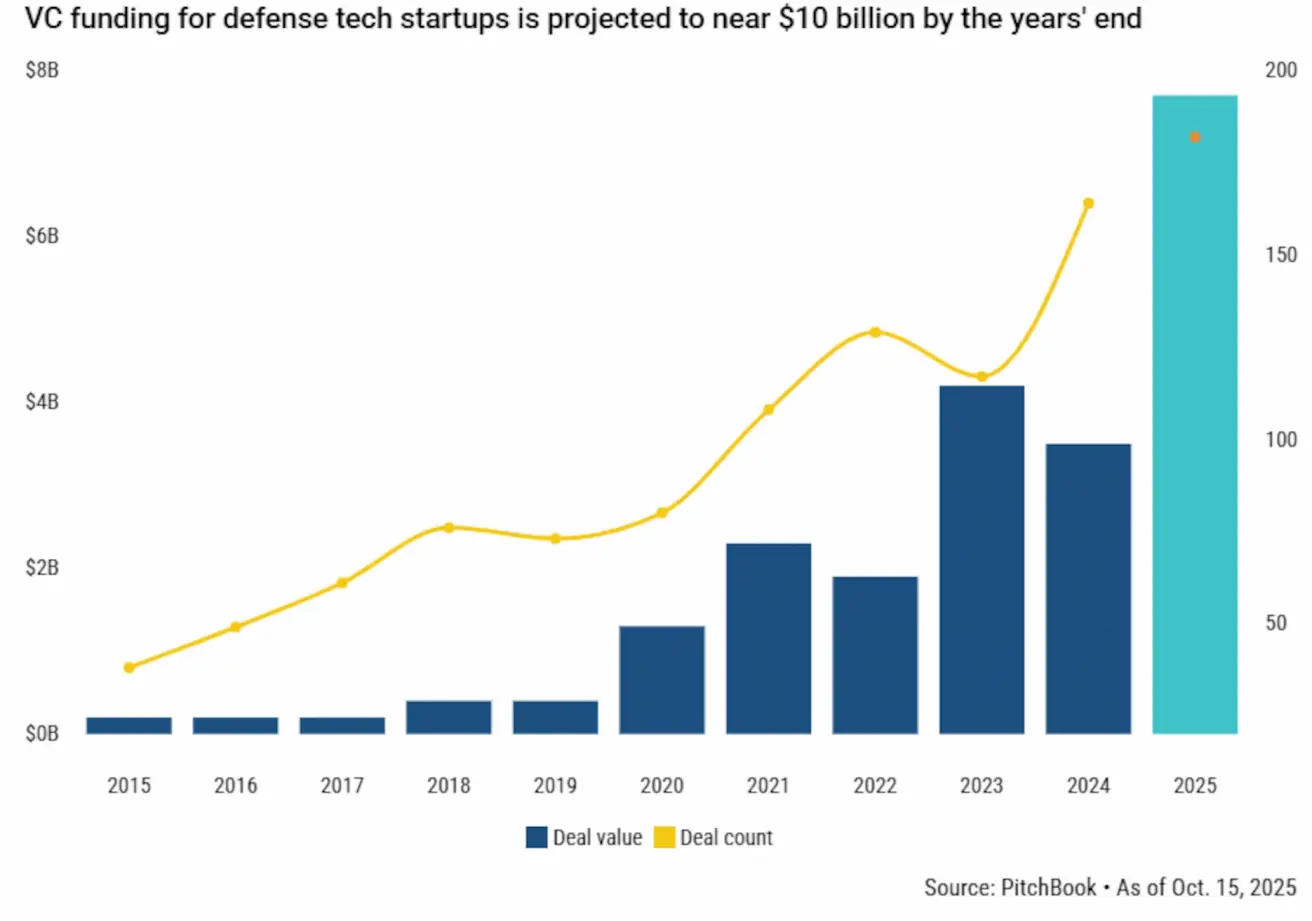

Диаграмма: Жылдар бойынша deftech-саласындағы мәмілелер саны және инвестициялар көлемі

Диаграмма: Жылдар бойынша deftech-саласындағы мәмілелер саны және инвестициялар көлемі

AI капитал шоғырлануының негізгі бағыттарының бірі болып қала береді, бірақ deftech ең серпінді өсім траекториясын көрсетуде.

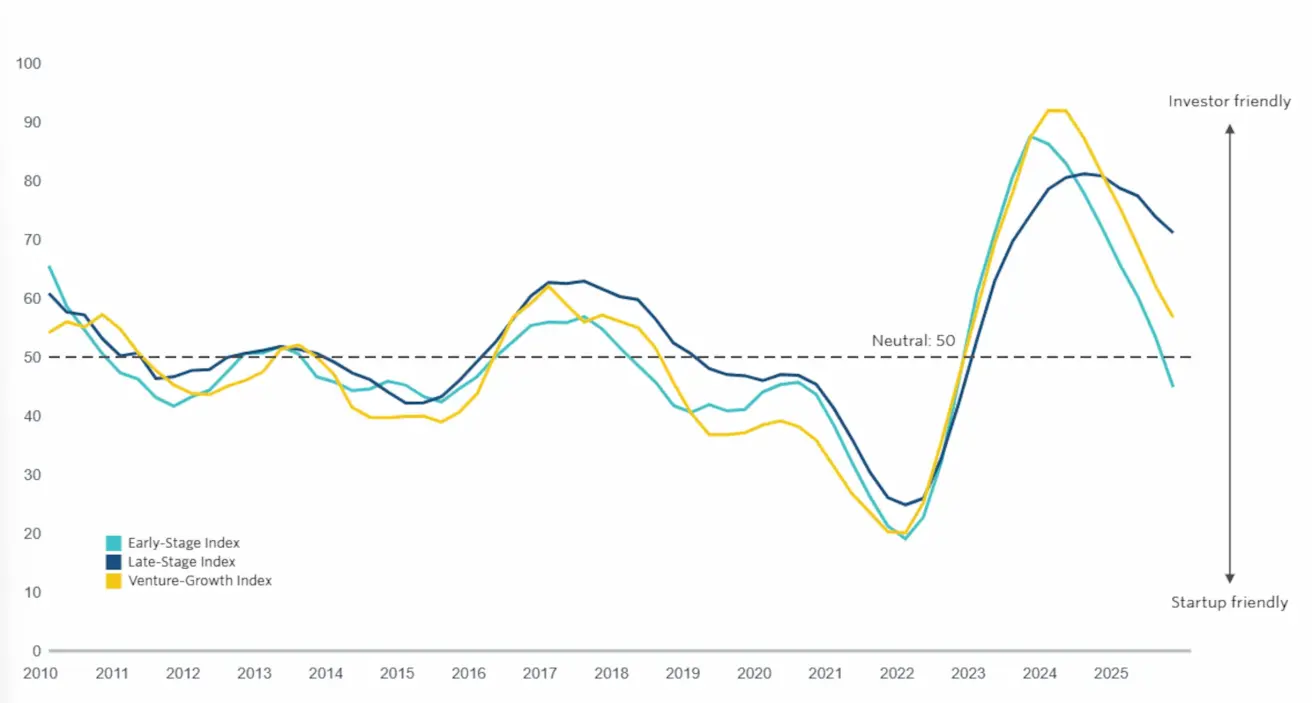

Диаграмма: PitchBook Dealmaking Index — кезеңдер бойынша (2010–2025)

PitchBook Dealmaking Index 2023–2024 жылдардағы “liquidity drought” кезеңінде инвесторлардың көпшілігінде капитал шектеулі, ал ірі қорлардың келіссөздегі позициясы мықты болғаннан кейін нарықтың бейтарап аймаққа қарай ығысқанын көрсетеді. Бұл қозғалыс екі параллель үрдісті бейнелейді: қолжетімді капитал көлемінің артуы және AI мен қорғаныс технологиялары сияқты жоғары сұранысқа ие салалардағы іске аспаған стартаптардың санының қысқаруы. Нәтижесінде инвесторлар мен компаниялар арасындағы тепе-теңдік тұрақтанып, қаржы тарту шарттары неғұрлым болжамды бола түсуде.

Диаграмма: Жеке нарық сегменттеріндегі инвестициялар өсімі

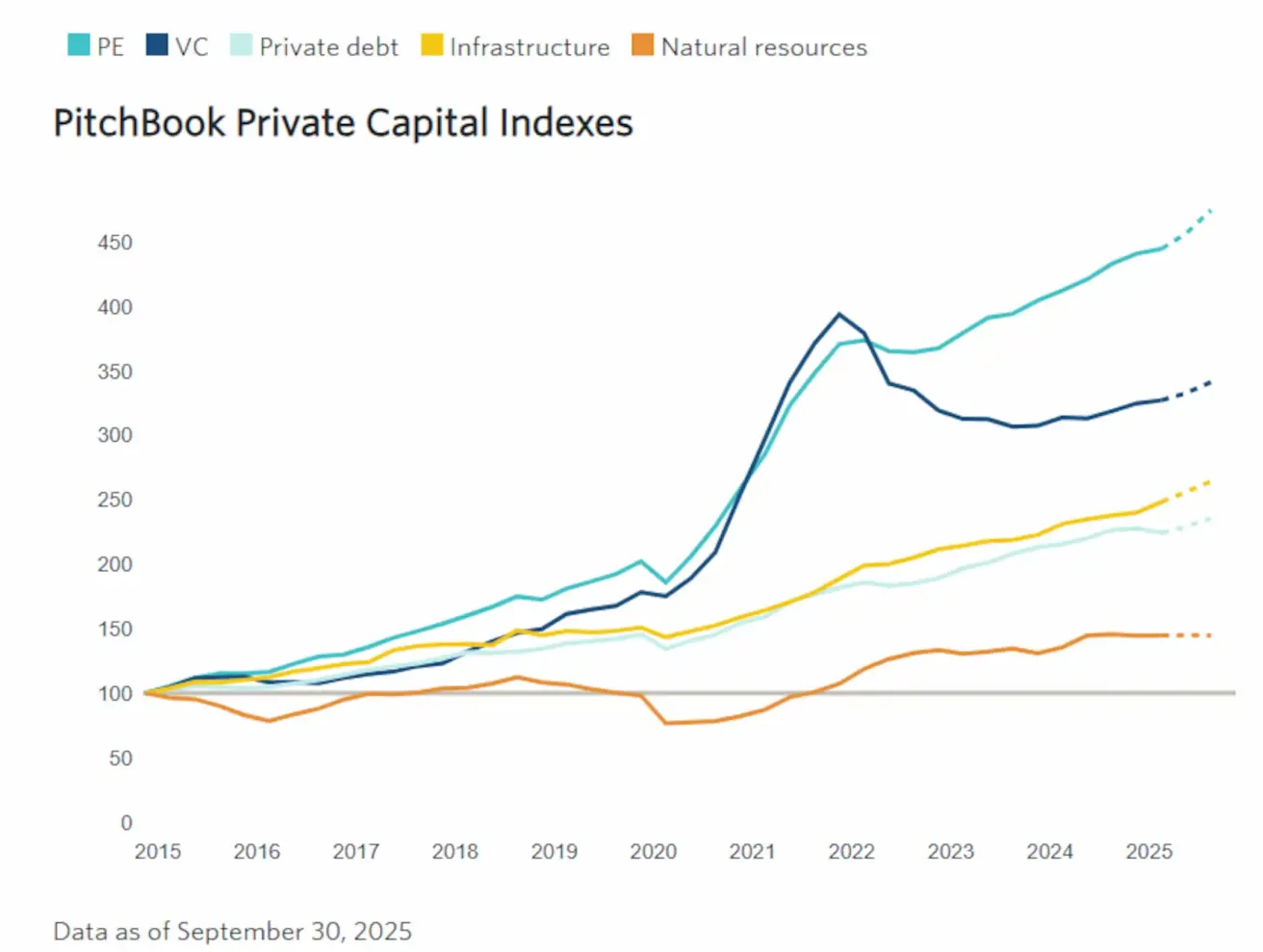

Ұқсас үлгі PitchBook Private Capital Indexes ауқымында да байқалады: жеке капиталдан және венчурлік капиталдан бастап инфрақұрылым мен табиғи ресурстарға дейін жеке нарықтардың негізгі сегменттерінің барлығында дерлік инвестиция деңгейі өсуде. Бұл ұзақ мерзімді жоғарылайтын үрдіс капиталдың қолжетімділігінің кеңеюін және баламалы активтерге деген инвестор қызығушылығының күшеюін меңзейді.

Қорытынды: 2025 жыл қалпына келу кезеңін белгіледі, ал 2026 жыл жеделдеу жылы болуы мүмкін

Ынталандырушы ақша-кредит саясаты, базалық пайыздық мөлшерлемелердің төмендеуі, екінші нарықтың кеңеюі және белсенді инвесторлар санының өсуі аясында жеке нарықтар тұрақты қалпына келудің айқын белгілерін көрсетуде.

Венчурлік нарық та жақсарған макроортаға жауап берді: мәмілелер көлемі мен жиілігі өсті, кеш кезеңдегі қаржыландыру анағұрлым орнықты болды, ал AI мен қорғаныс технологияларына инвестор қызығушылығы нығая түсуде.

Қазіргі үрдістер сақталған жағдайда, 2026 жыл жеке нарықтар үшін өсу циклының жаңа кезеңінің басы болуы мүмкін.

Raison нарықтағы өзгерістерді одан әрі бақылауды және негізгі талдамалық инсайттармен бөлісуді жалғастырады.