English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiРынок венчурного капитала 2025

Восстановление объемов и новая структура капитала

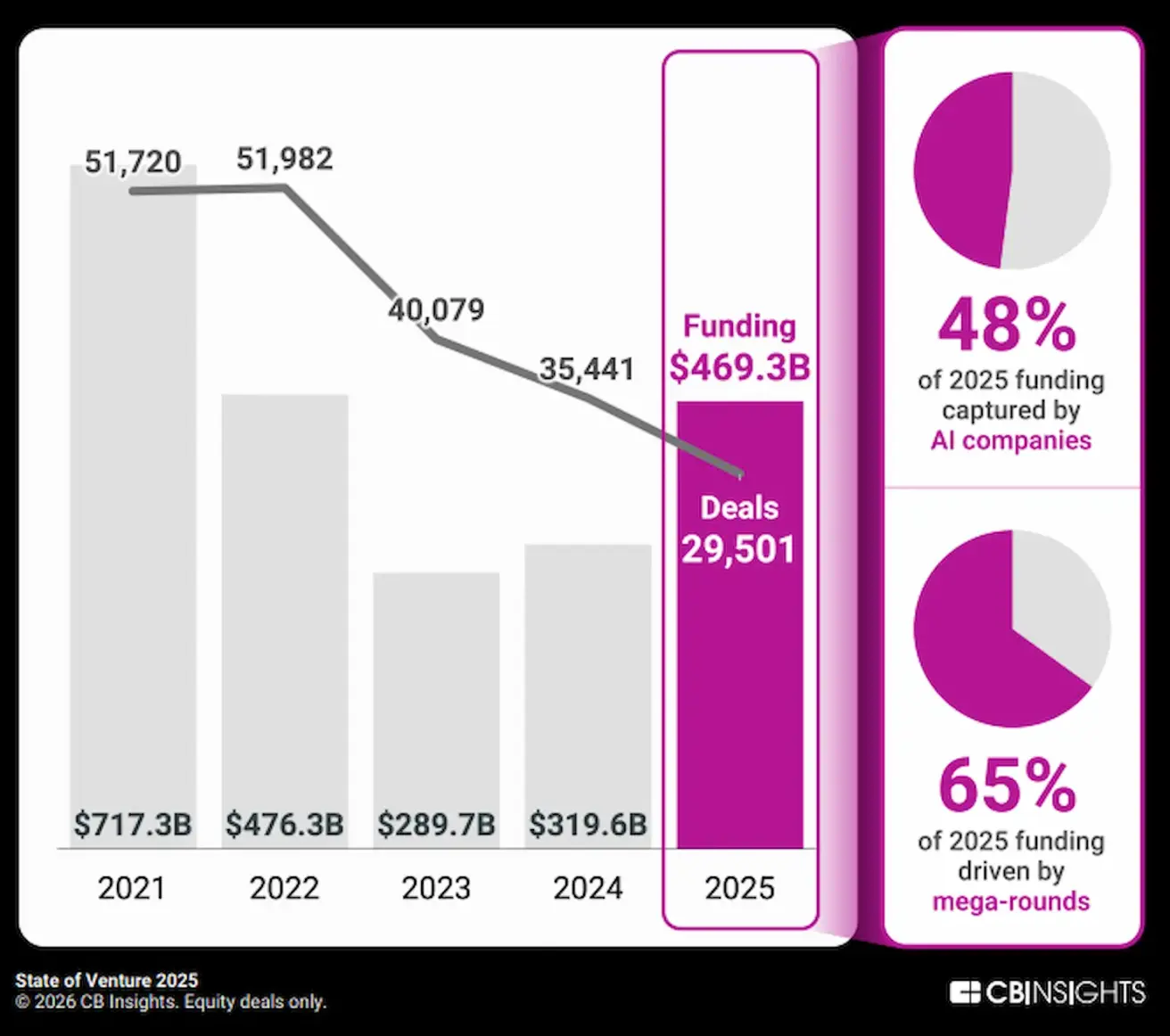

2025 год стал годом восстановления глобального рынка венчурного капитала после затянувшегося спада 2022–2024 гг.

Это восстановление не означало возврата к прежней модели, а, напротив, стало формированием новой, более концентрированной структуры капитала.

Согласно данным CBI, общий объем глобальных венчурных инвестиций в 2025 году вырос на 46% по сравнению с прошлым годом. В абсолютном выражении рынок практически вернулся к уровню 2022 года с отставанием около 1,5%. Это свидетельствует о восстановлении масштабов венчурного финансирования без возврата к экстремальным значениям 2021 года.

График: количество сделок и общий объем сделок за 2025 год.

График: количество сделок и общий объем сделок за 2025 год.

Снижение числа сделок и рост концентрации капитала

Несмотря на рост совокупного объема инвестиций, количество венчурных сделок остается ниже пиковых значений 2021 года. В 2025 году было зафиксировано 29 501 сделка, против 35 441 в 2021 году, снижение на 16,7%.

В то же время значительная доля капитала сосредоточилась в крупных инвестиционных раундах.

В 2025 году 65% всех венчурных инвестиций пришлось на мега-раунды — раунды объемом свыше $50 млн. В результате рынок стал более избирательным: меньшее число компаний привлекает капитал, а средний размер раунда заметно увеличился.

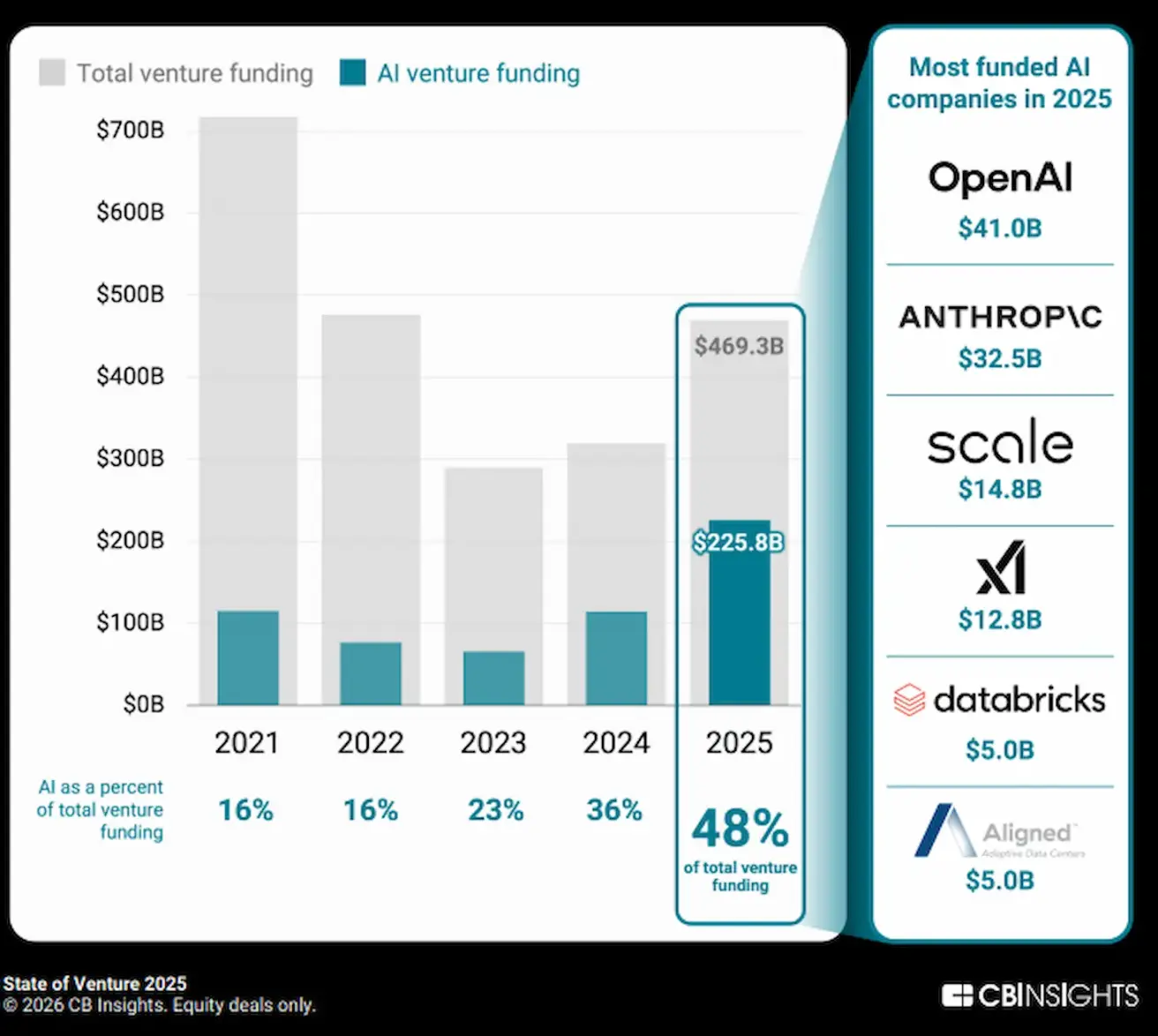

Искусственный интеллект как основной инвестиционный вертикаль

Искусственный интеллект сохраняет статус основного драйвера концентрации капитала.

В 2025 году на ИИ пришлось 48% всех венчурных инвестиций — $225,8 млрд. Это самая высокая доля одного вертикаля за всю историю наблюдений.

График: доля ИИ в общем объеме венчурных инвестиций.

График: доля ИИ в общем объеме венчурных инвестиций.

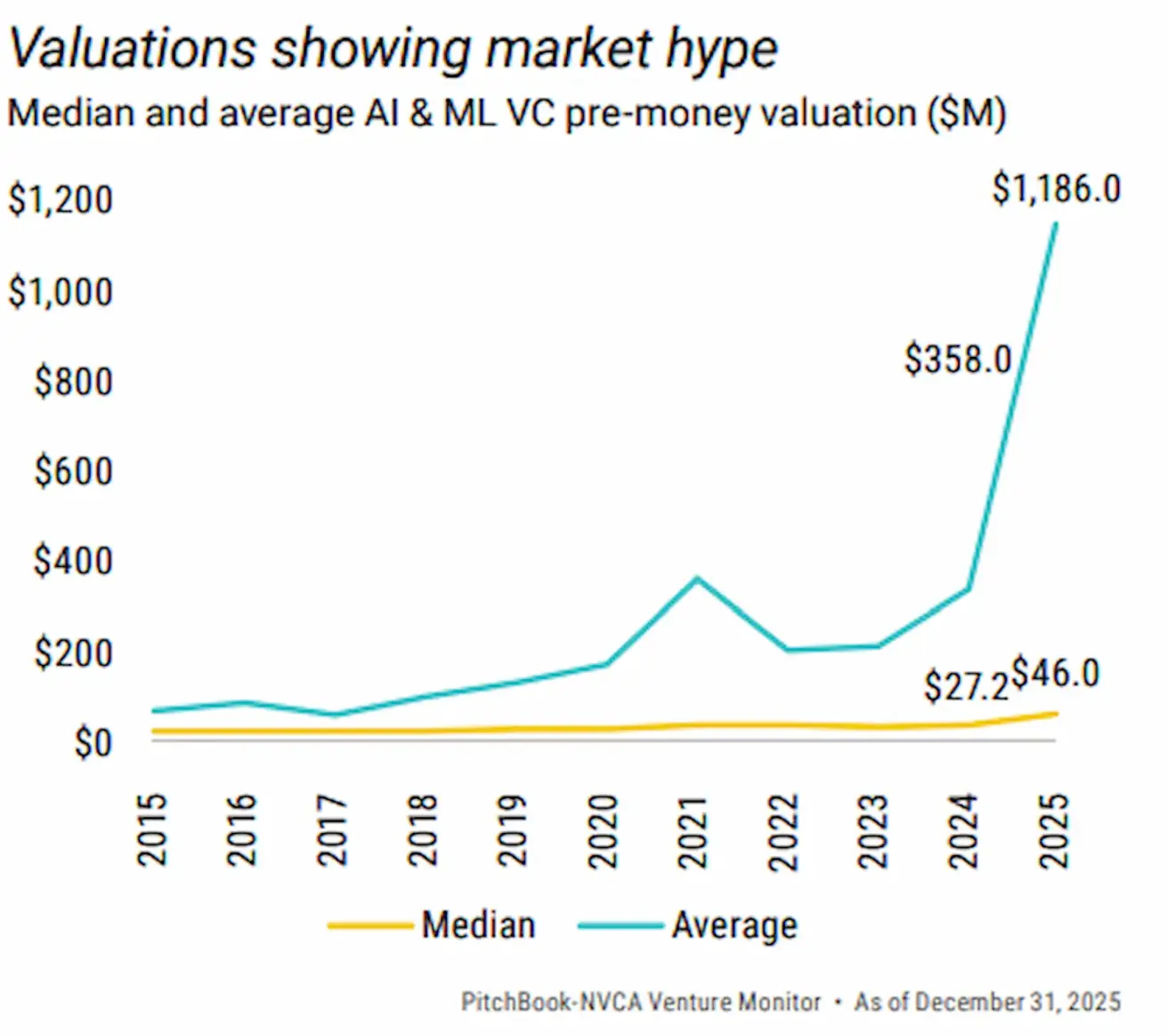

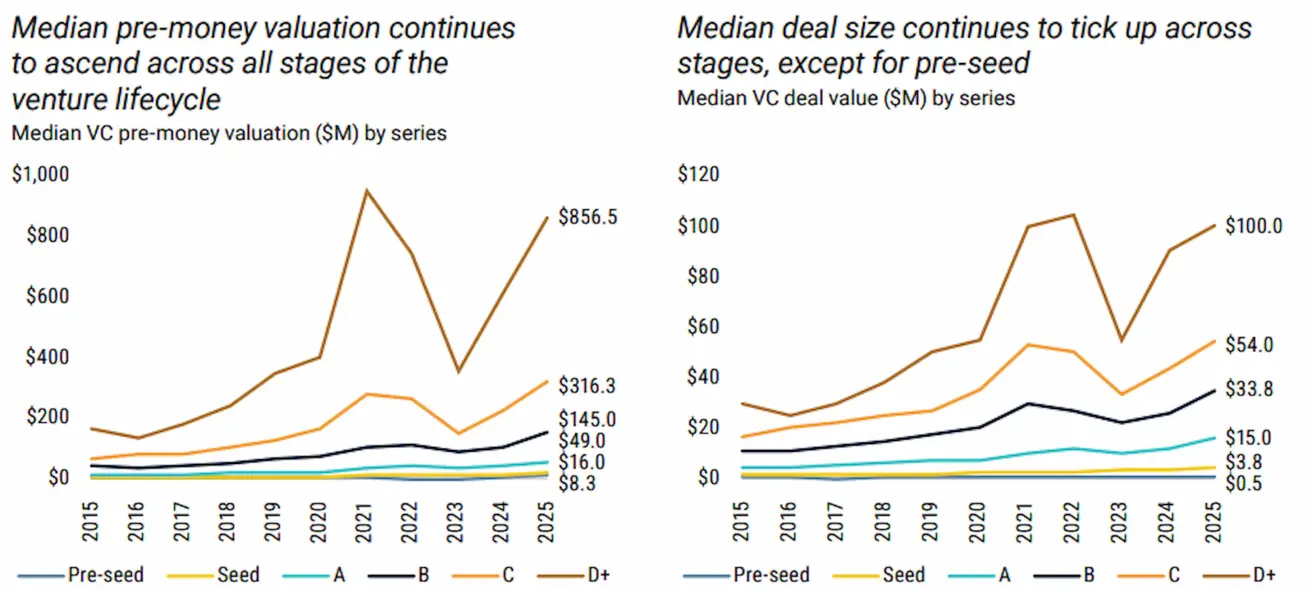

Рост инвестиций в ИИ сопровождался повышением оценок:

- Как средняя, так и медианная предварительная оценка (pre-money) компаний в секторе ИИ выросли.

- Эта динамика способствовала росту средних и медианных оценок на всем венчурном рынке.

Графики: средние и медианные оценки компаний ИИ (2015–2025);

Графики: средние и медианные оценки компаний ИИ (2015–2025);

Графики: медианная pre-money оценка по рынку венчурных инвестиций; / медианный размер сделки по стадиям.

Графики: медианная pre-money оценка по рынку венчурных инвестиций; / медианный размер сделки по стадиям.

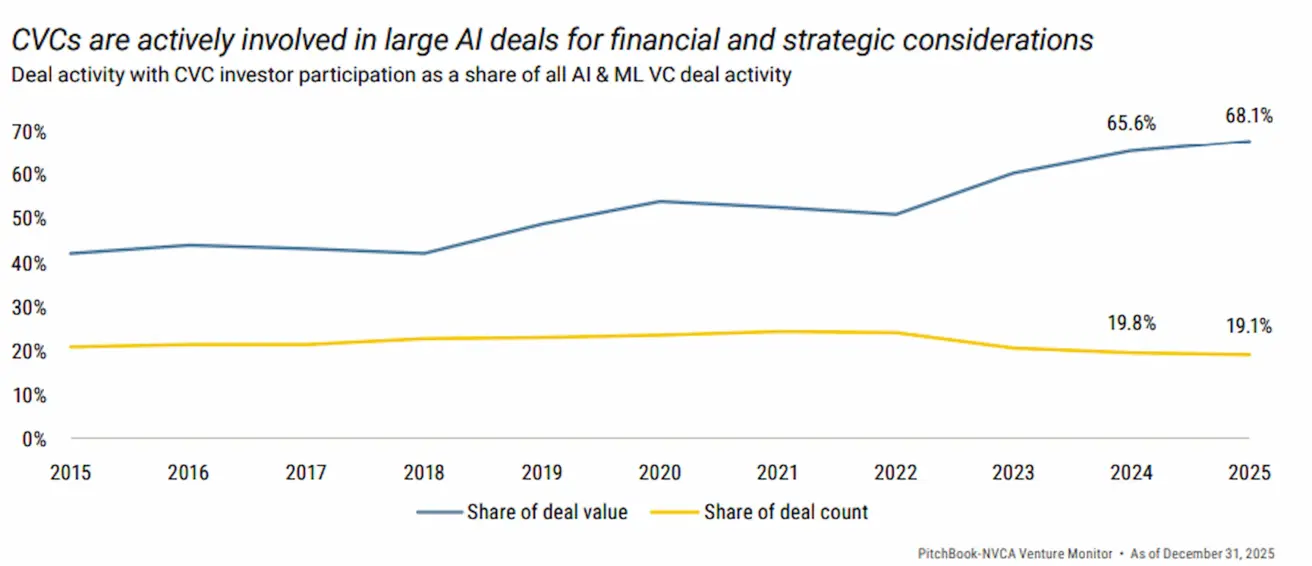

ИИ также:

- Является крупнейшим объектом интереса корпоративного венчурного капитала (CVC), то есть стратегических корпоративных инвестиций, направленных на доступ к технологиям и талантам;

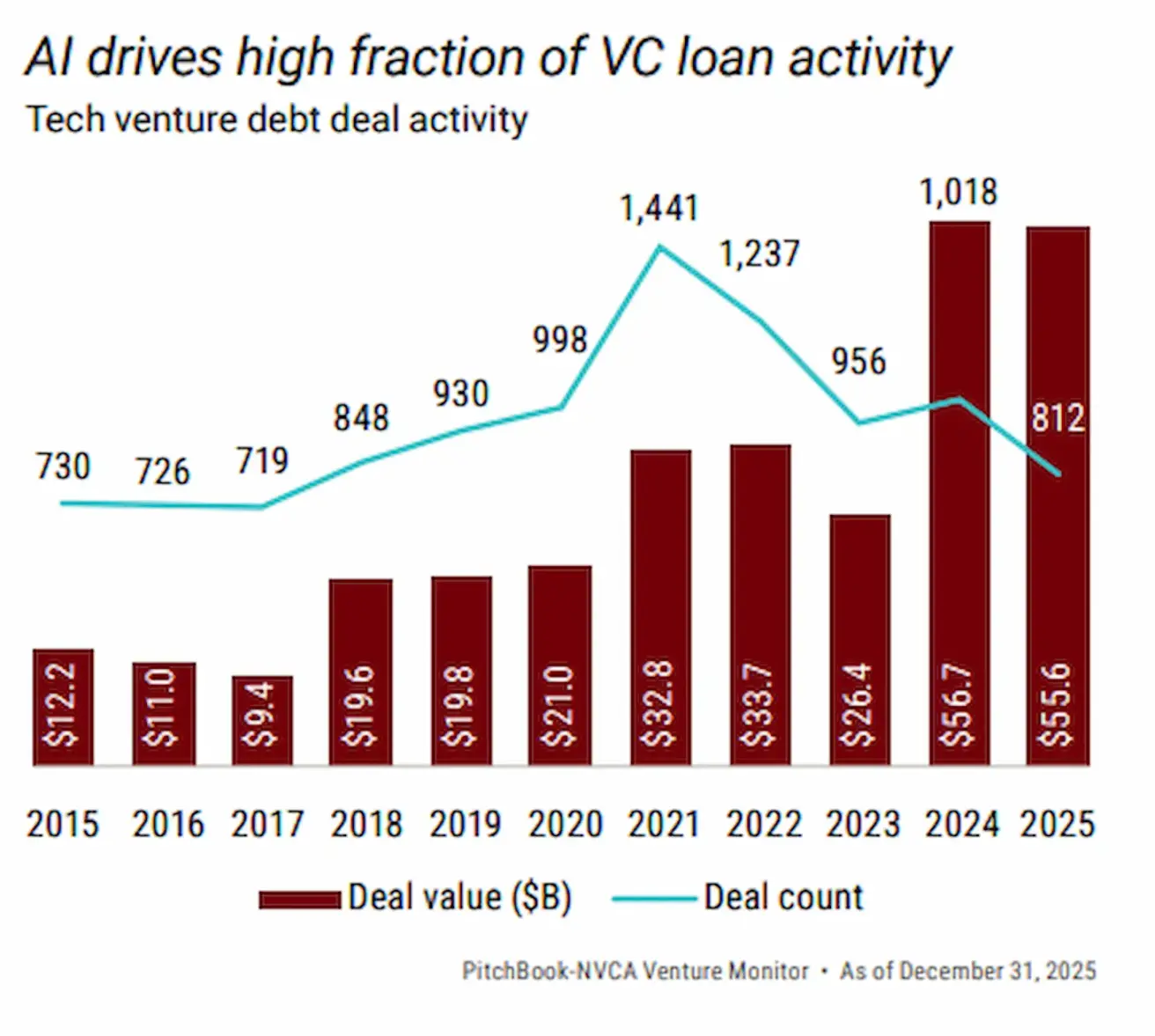

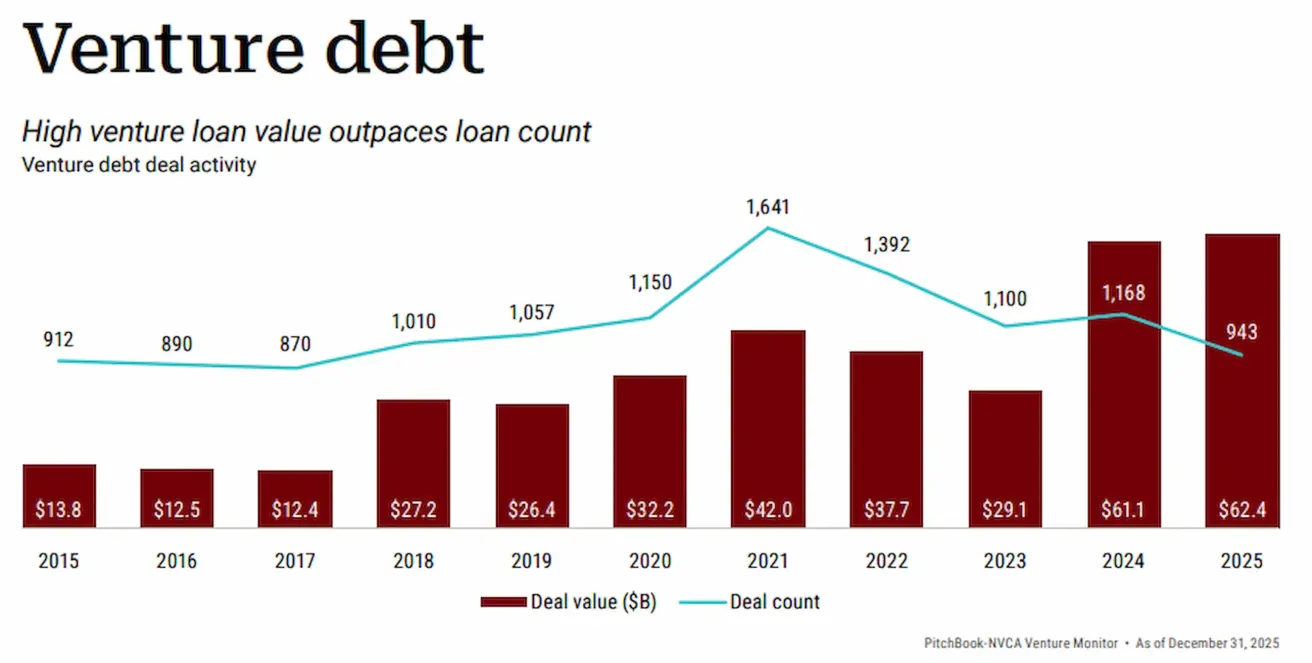

- Остается основным драйвером рынка венчурного долга (debt financing) для венчурных компаний;

- Лидирует по объему привлеченных средств на всех стадиях развития — от ранней до поздней.

График: доля сделок и объемов CVC на рынке ИИ

График: доля сделок и объемов CVC на рынке ИИ

Графики: венчурный долг, связанный с ИИ / общий венчурный долг

Графики: венчурный долг, связанный с ИИ / общий венчурный долг

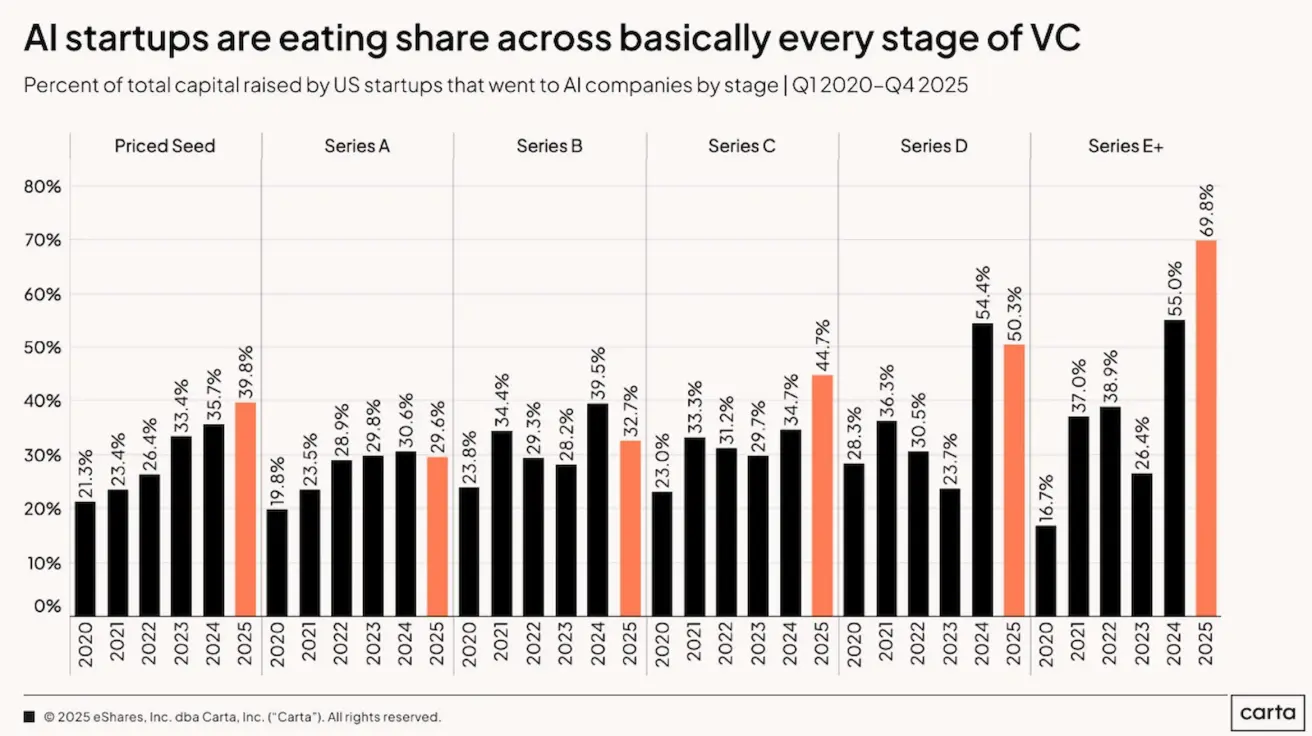

График: доля ИИ в суммарном объеме привлеченных инвестиций по стадиям в США

График: доля ИИ в суммарном объеме привлеченных инвестиций по стадиям в США

Соединённые Штаты: восстановление ядра венчурного рынка

Региональная структура венчурного рынка в 2025 году выглядит существенно устойчивее, чем в 2022–2024 гг.

В США — крупнейшем и стратегически важном венчурном рынке — объем инвестиций резко вырос:

- +66% по сравнению с 2024 годом;

- примерно +53% относительно уровня 2022 года.

При этом, хотя число сделок в США остаётся ниже пика 2021 года, оно стабилизировалось выше допандемических значений:

- 14 716 сделок в 2025 году;

- 14 145 сделок в 2020 году. Это указывает на формирование более стабильного зрелого рынка, без признаков перегрева.

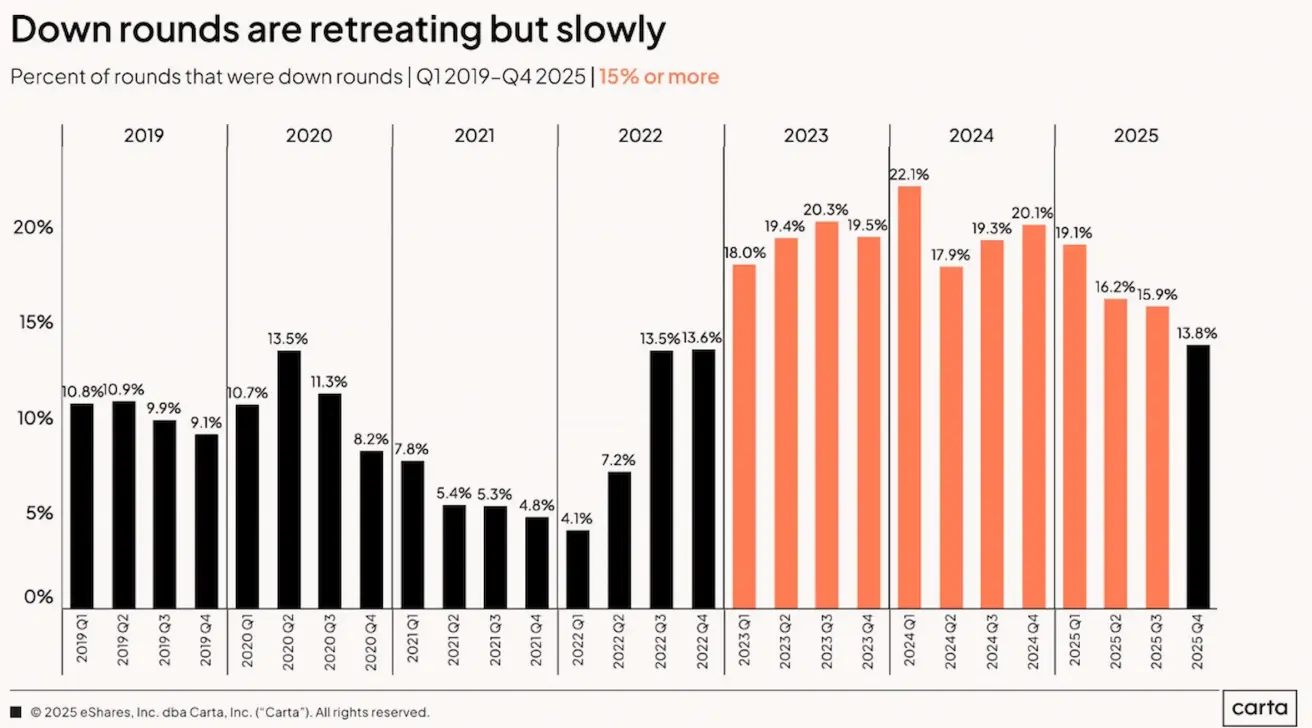

Снижение доли раундов с понижением оценки

Еще одним позитивным сигналом стало сокращение числа раундов с пониженной оценкой (down rounds), то есть раундов ниже оценки предыдущего финансирования.

По данным Carta, доля down rounds продолжила снижаться в 2025 году.

График: доля down rounds в общем количестве раундов финансирования, %

График: доля down rounds в общем количестве раундов финансирования, %

Эта динамика отражает стабилизацию ожиданий как инвесторов, так и компаний, а также снижение давления на оценки после периода коррекции.

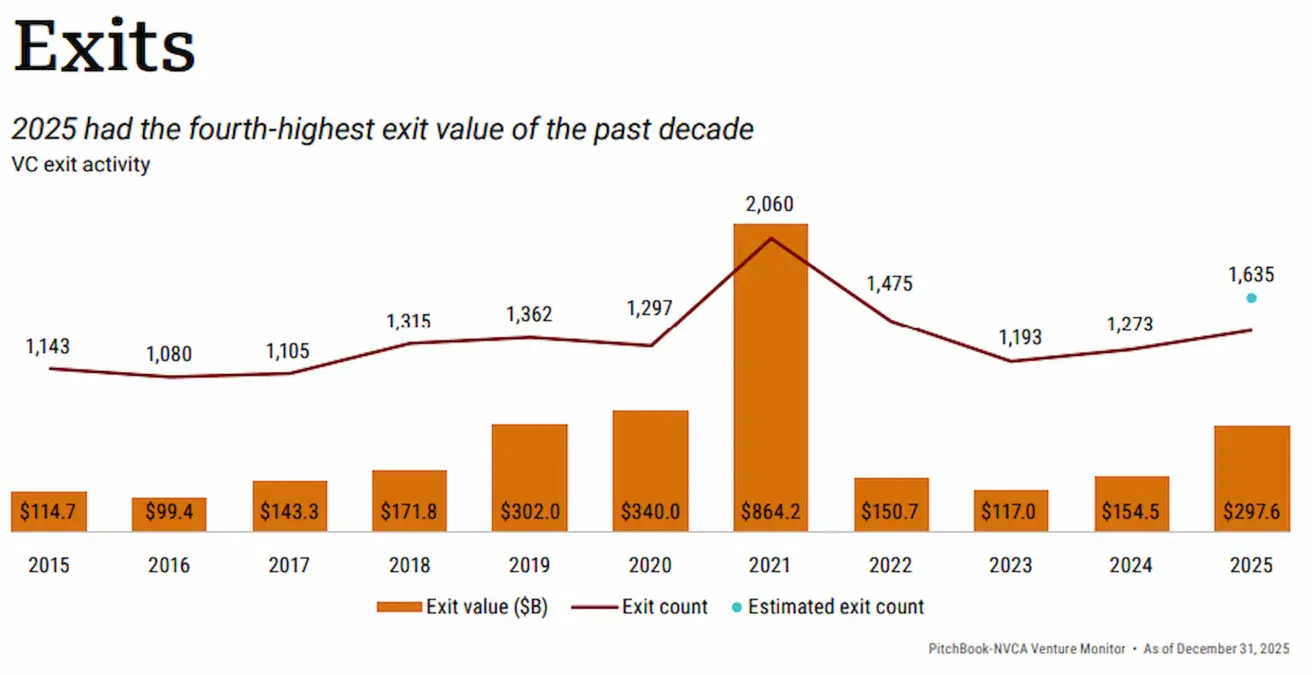

Рынок выходов: рост активности и восстановление IPO

После нескольких лет низкой активности рынок выходов начал восстанавливаться.

Хотя суммарная стоимость выходов пока не достигла уровня 2020 года, количество успешных выходов в 2025 году превысило показатели 2020 года.

По сравнению с 2024 годом:

- Количество выходов увеличилось на 10,76%;

- совокупная стоимость выходов возросла на 92,56%.

График: количество и стоимость выходных сделок, 2015–2025 гг.

График: количество и стоимость выходных сделок, 2015–2025 гг.

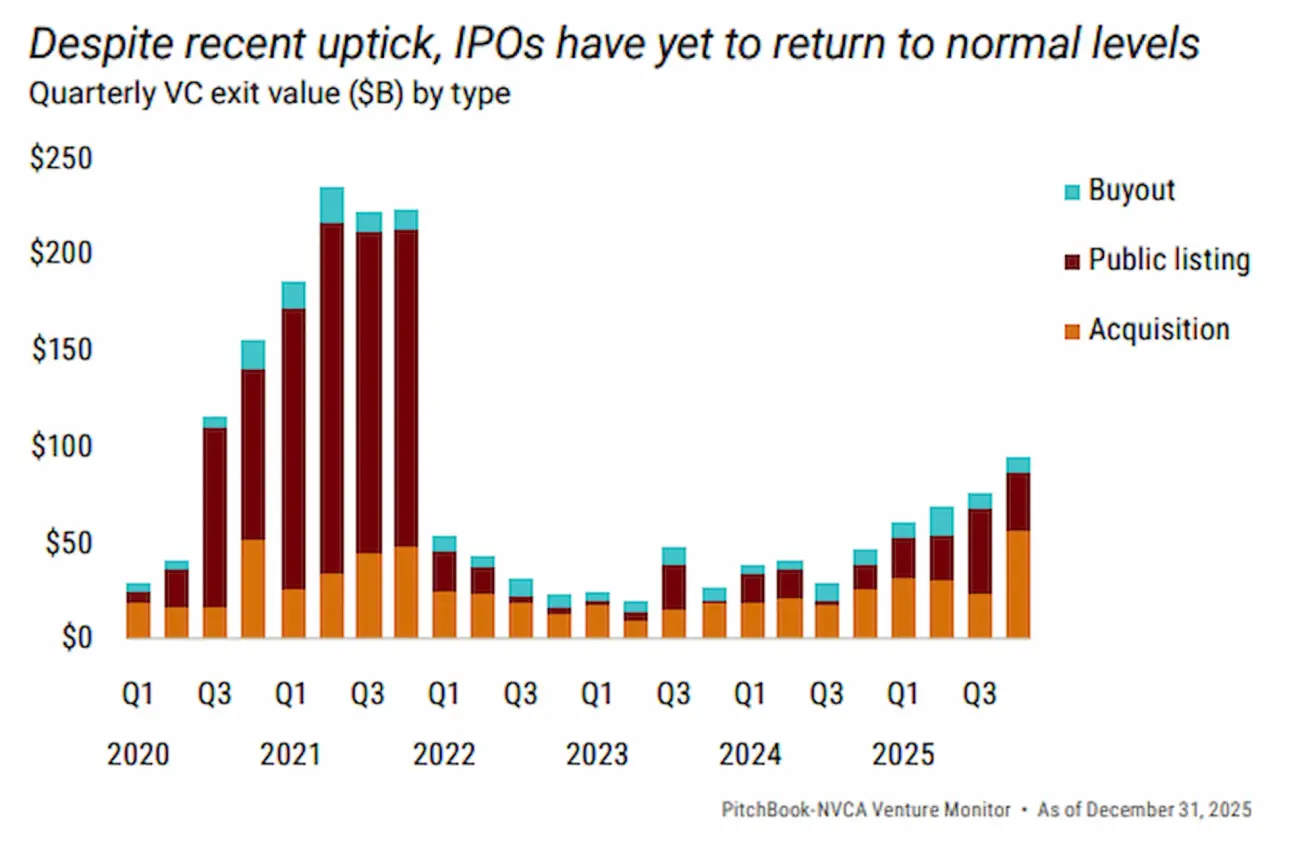

Квартальный анализ показывает устойчивое восстановление и явное оживление IPO-рынка.

Общий объем IPO в 2025 году вырос на 174% по сравнению с 2024 годом.

График: объемы выходов по типам сделок (IPO, M&A и др.), кварталы 2020–2025 гг.

График: объемы выходов по типам сделок (IPO, M&A и др.), кварталы 2020–2025 гг.

Ожидается, что эта тенденция продолжится и в 2026 году. Ряд крупных частных компаний, включая SpaceX, Anthropic и Cohesity, уже объявили о планах IPO либо активно рассматривают возможность выхода на биржу.

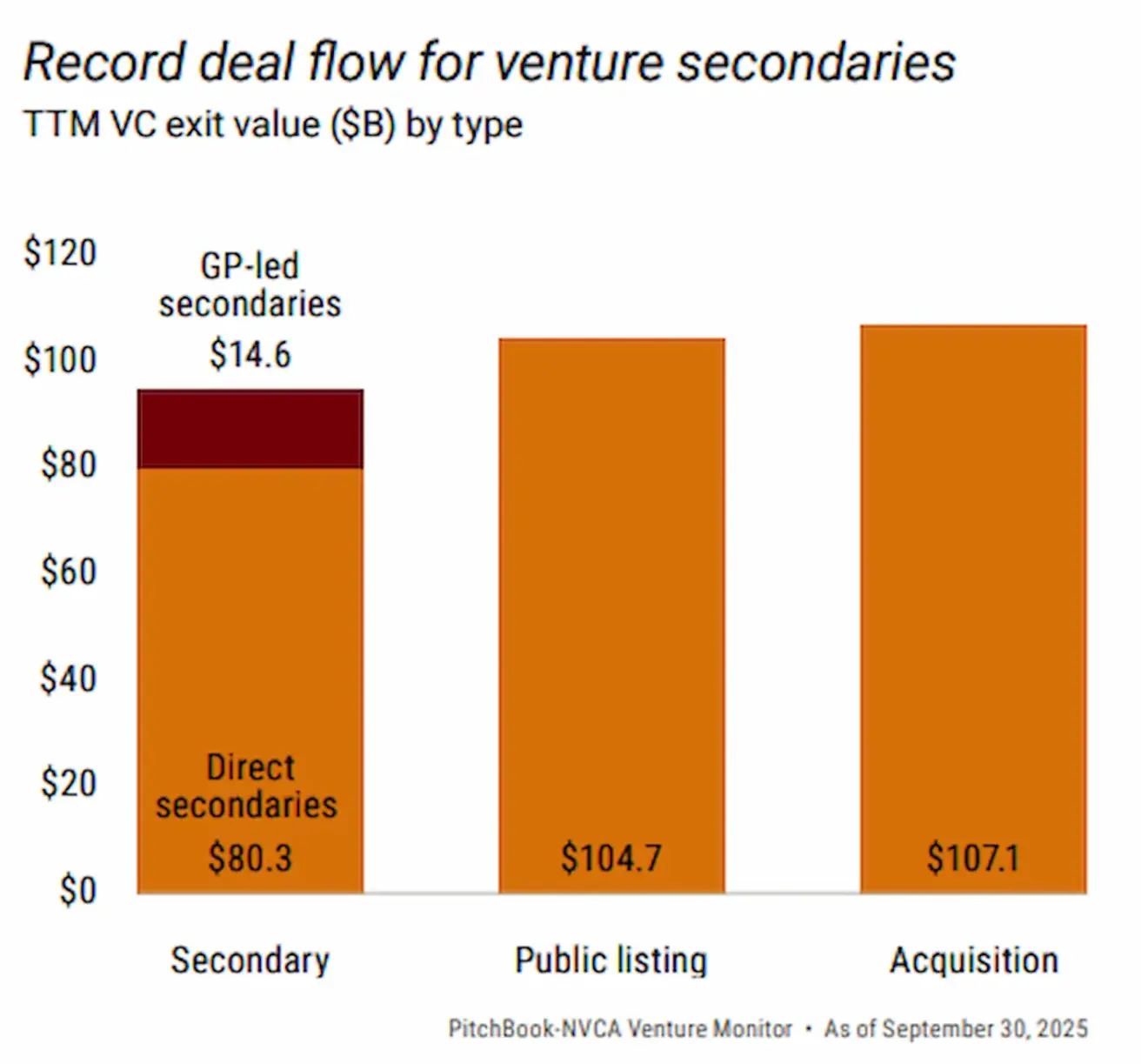

Вторичный рынок как ключевой источник ликвидности

Вторичный рынок — сделки по продаже долей в частных компаниях до момента их IPO — за последние годы из вспомогательного инструмента превратился в один из основных каналов ликвидности.

По данным Evercore Private Capital Advisory и отраслевых источников:

- Вторичный рынок достиг рекордных объемов в 2025 году;

- в США объем сделок составил $94,9 млрд за первые девять месяцев 2025 года.

Для сравнения, объем IPO за этот же период составил $104,7 млрд.

График: объемы IPO, M&A и вторичных сделок за первые девять месяцев 2025 года

График: объемы IPO, M&A и вторичных сделок за первые девять месяцев 2025 года

Таким образом, вторичный рынок приблизился по объему к IPO и стал ключевым инструментом ликвидности для венчурных фондов, институциональных инвесторов и состоятельных частных лиц.

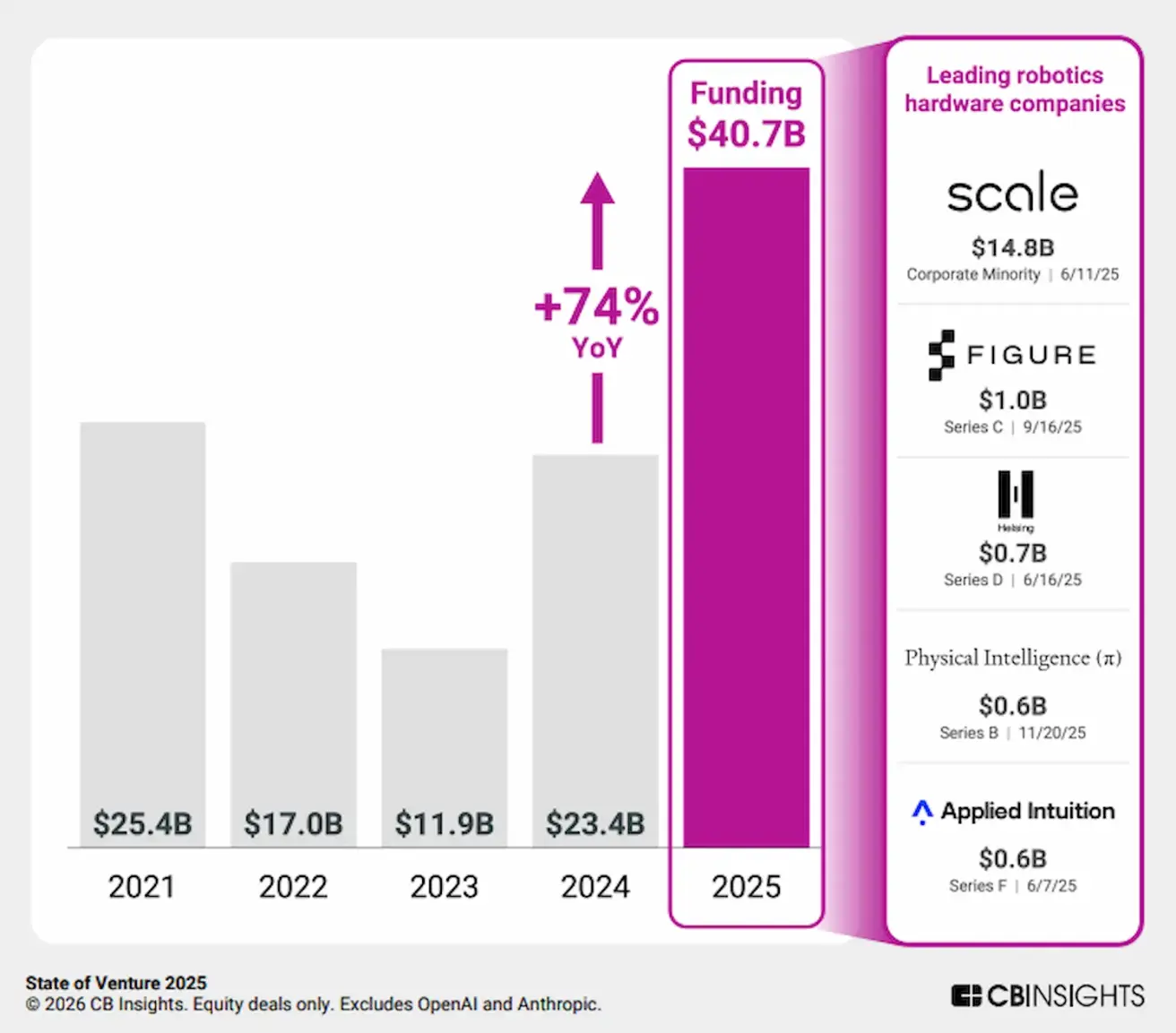

Другие быстрорастущие вертикали

Несмотря на доминирование ИИ, другие технологические секторы также показали сильный рост в 2025 году.

- Робототехника: объем венчурных инвестиций вырос на 74% в годовом выражении;

- Оборонные технологии: прирост от 80% (Defence News) до 120% (PitchBook) в зависимости от методологии.

По данным Defence News, объем венчурных инвестиций в оборонные технологии составил $49,1 млрд — рекорд для сектора.

Выводы

2025 год стал годом восстановления для рынка венчурного капитала:

- По объемам инвестиций;

- По активности на всех стадиях, включая рынок выходов;

- На фоне умеренно смягчающейся денежно-кредитной политики в США.

Рынок вернулся к масштабам, сопоставимым с докоррекционным периодом, но в принципиально иной конфигурации. Капитал стал более концентрированным, возросла роль крупных раундов, а ИИ и вторичные рынки ликвидности приобрели структурное значение.

Это отражает переход рынка венчурного капитала к более институционализированной и структурированной модели.

Приложение

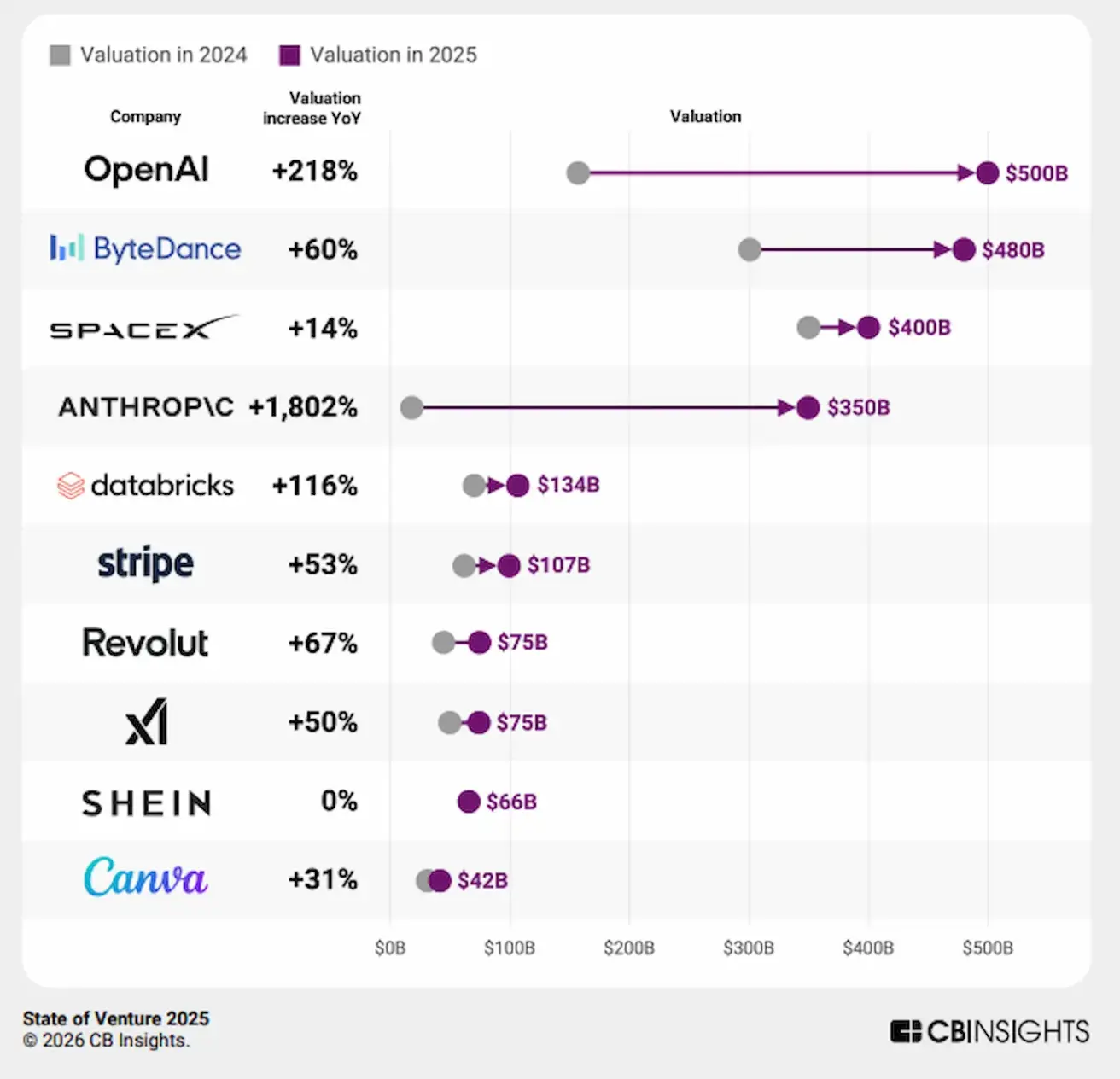

Десять самых высоко оценённых частных компаний 2025 года и динамика их стоимости в 2024–2025 гг.

Десять самых высоко оценённых частных компаний 2025 года и динамика их стоимости в 2024–2025 гг.