English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы венчурлік капитал нарығы

Көлемдердің қалпына келуі және жаңа капитал құрылымы

2025 жыл 2022–2024 жылдардағы ұзаққа созылған құлдыраудан кейін жаһандық венчурлік капитал нарығы үшін қалпына келу жылы болды.

Бұл жаңару бұрынғы модельге қайтып оралуды емес, капитал құрылымының жаңа, анағұрлым шоғырланған формасын білдірді.

CBI деректеріне сәйкес, 2025 жылы жаһандық венчурлік инвестициялар көлемі жылдық есептеуде 46%-ға өсті. Абсолюттік мәнде нарық шамамен 2022 жылғы деңгейге қайтып келді, айырмашылық небары 1,5%. Бұл венчурлік қаржыландыру ауқымының қалпына келгенін, алайда 2021 жылғы шектен тыс деңгейге жетпегенін көрсетеді.

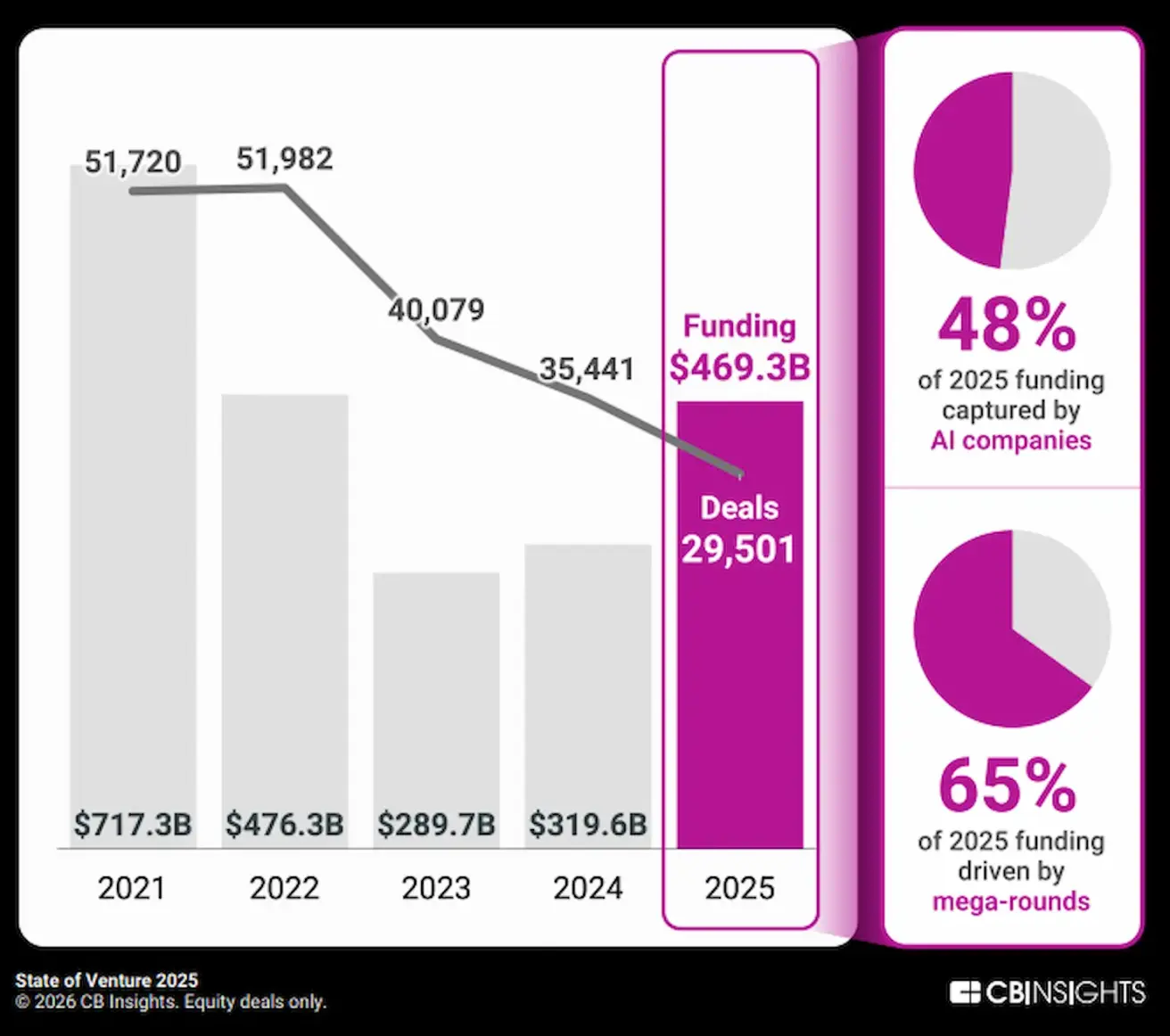

Диаграмма: 2025 жылғы мәміле саны және жалпы мәміле құны.

Диаграмма: 2025 жылғы мәміле саны және жалпы мәміле құны.

Мәміле санының азаюы және капиталдың шоғырлануының өсуі

Жалпы инвестиция көлемінің өсуіне қарамастан, венчурлік мәмілелер саны 2021 жылғы шыңнан төмен күйінде қалды. 2025 жылы 29 501 мәміле тіркелді, бұл 2021 жылғы 35 441 мәміледен 16,7%-ға аз.

Сонымен қатар, капиталдың едәуір бөлігі ірі инвестициялық раундтарға шоғырланды.

2025 жылы жалпы венчурлік қаржыландырудың 65%-ы мегараундтарға—$50 миллионнан асатын раундтарға—жұмсалды. Осылайша, нарық іріктемелі болды: аз компания қаржы тартуда, ал раундтың орташа көлемі айтарлықтай өсті.

Жасанды интеллект — инвестициялардың негізгі бағыты

Жасанды интеллект капиталдың шоғырлануының негізгі қозғаушы күші болып қалуда.

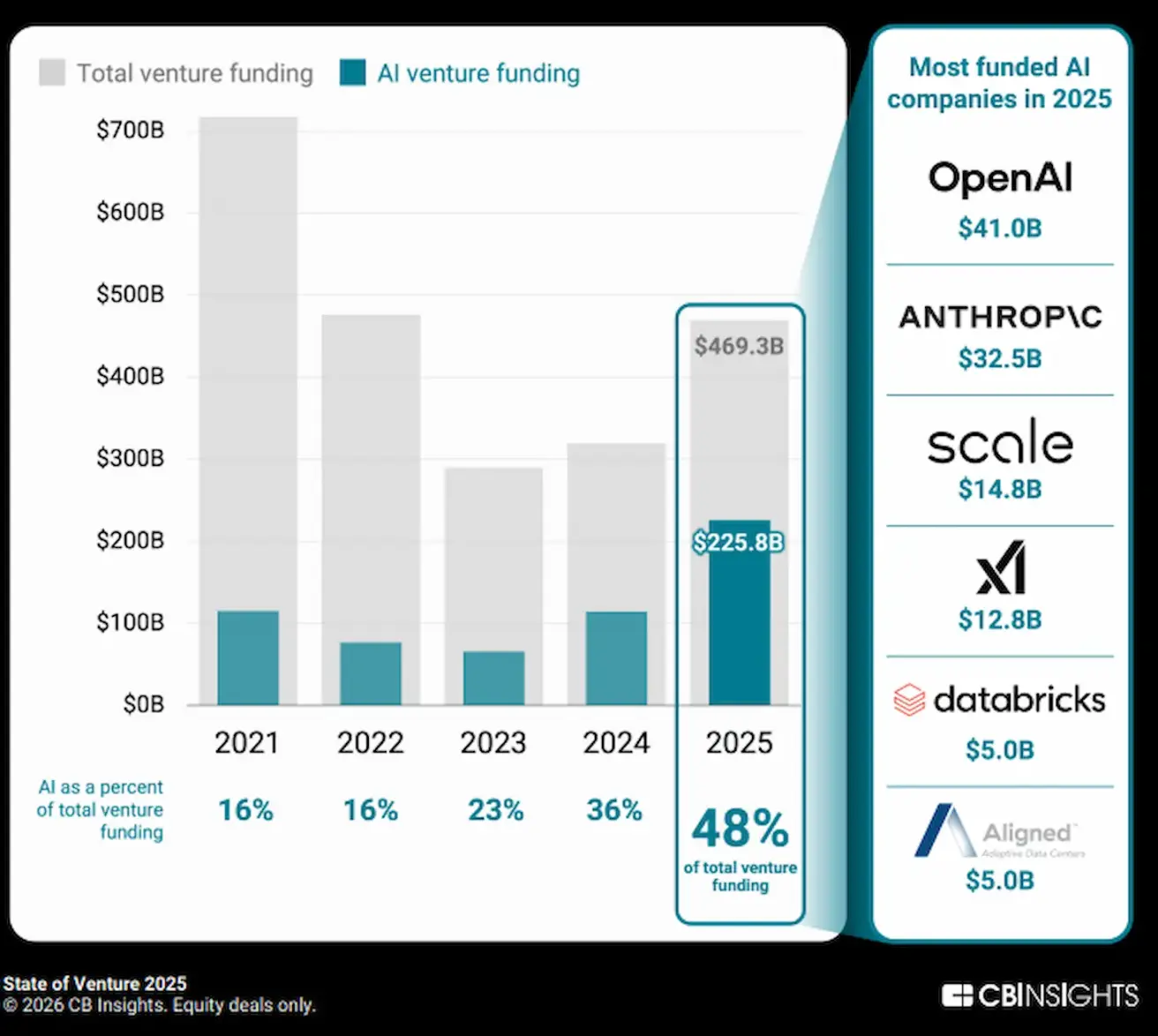

2025 жылы ЖИ барлық венчурлік инвестициялардың 48%-ын немесе $225,8 млрд-ты құрады. Бұл бүкіл бақылау кезеңіндегі бір сектор үлесінің рекордтық көрсеткіші.

Диаграмма: жалпы венчурлік инвестициядағы ЖИ үлесі (долларлық көлемде).

Диаграмма: жалпы венчурлік инвестициядағы ЖИ үлесі (долларлық көлемде).

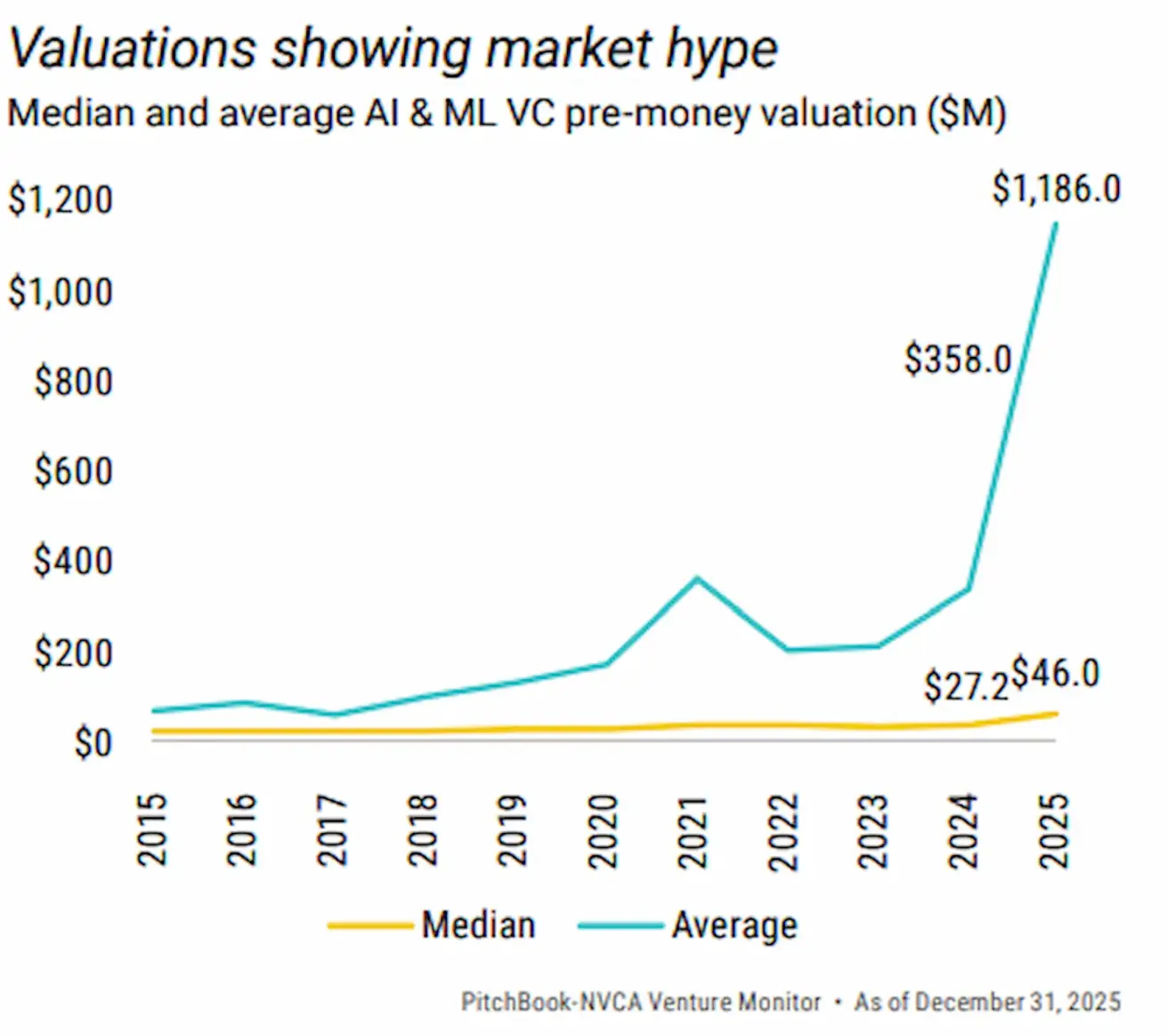

ЖИ-ге инвестициялардың өсуі бағалаудың жоғарылауымен қатар жүрді:

- ЖИ секторындағы орташа және медиандық pre-money бағалар өсті;

- Бұл үрдіс жалпы венчурлік нарықтағы орташа және медиандық бағалаулардың өсуіне де әсер етті.

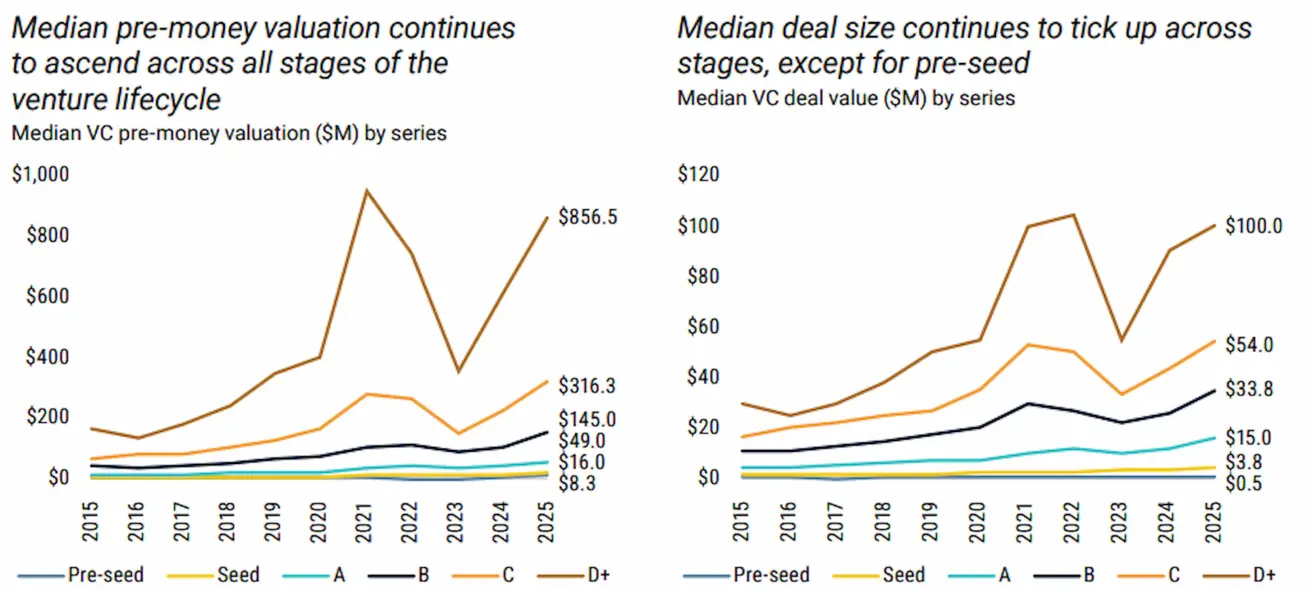

Диаграммалар: ЖИ pre-money орташа және медиандық бағалаулары (2015–2025);

Диаграммалар: ЖИ pre-money орташа және медиандық бағалаулары (2015–2025);

Диаграммалар: венчурлік нарықтағы медиандық pre-money бағалау; / кезең бойынша медиандық мәміле көлемі.

Диаграммалар: венчурлік нарықтағы медиандық pre-money бағалау; / кезең бойынша медиандық мәміле көлемі.

ЖИ сонымен қатар:

- Корпоративтік венчурлік капитал (CVC) үшін ең ірі инвестиция бағыты — стратегиялық корпоративті

- Технология мен талантқа қол жеткізуді мақсат ететін инвестициялар;

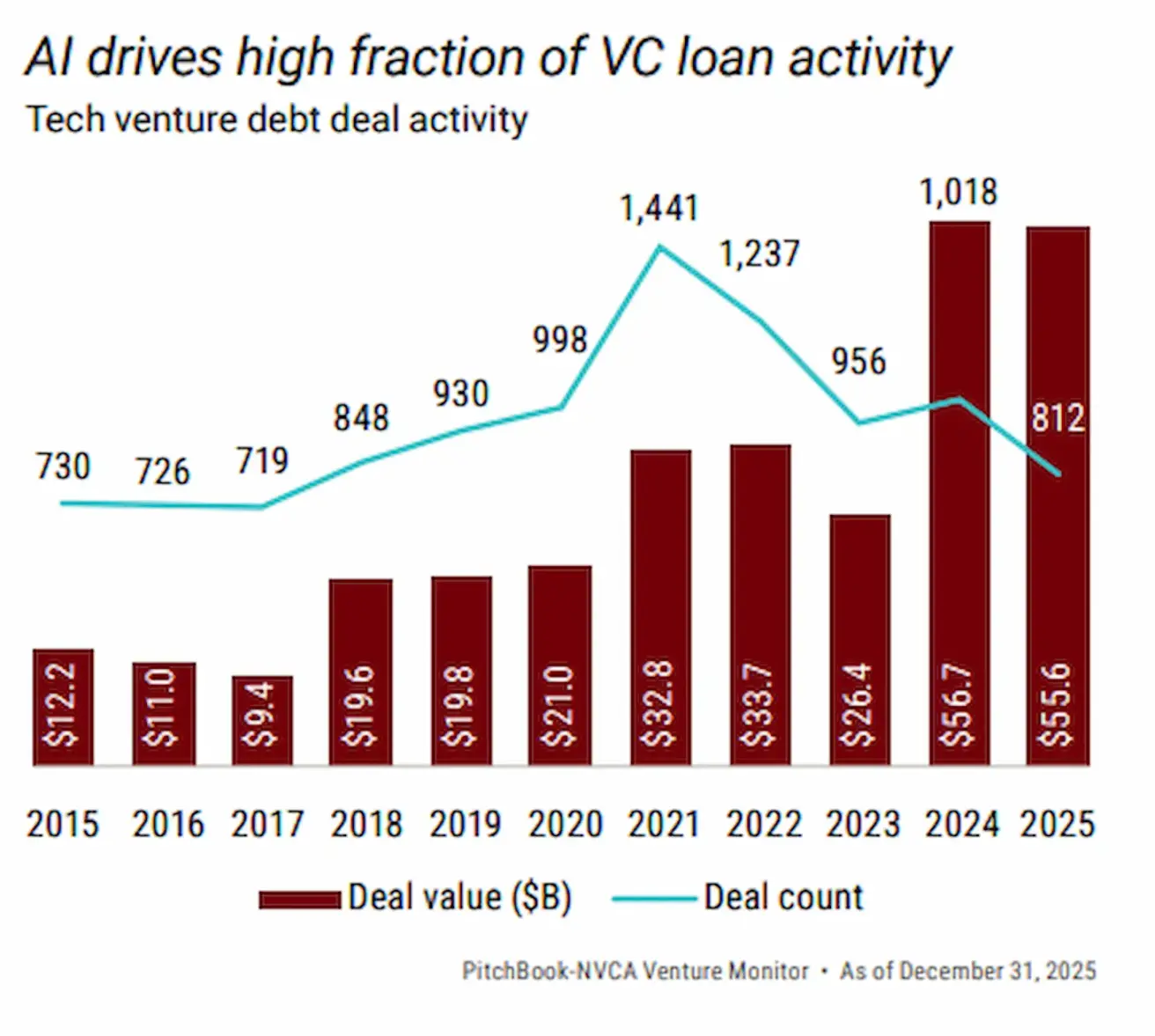

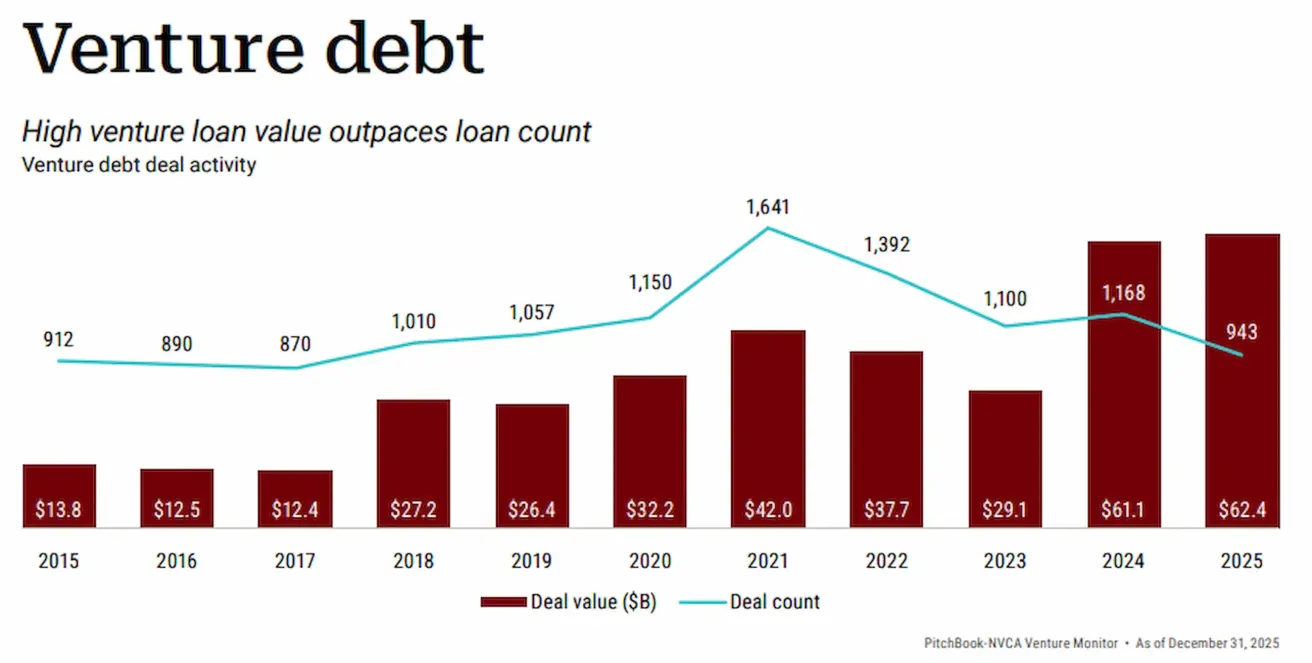

- Венчурлік қарыз нарығының негізгі қозғаушысы — венчурлік компанияларға арналған қарыздық қаржыландыру;

- Ерте сатыдан кеш сатыға дейін барлық кезеңдерде капитал тарту бойынша көшбасшы.

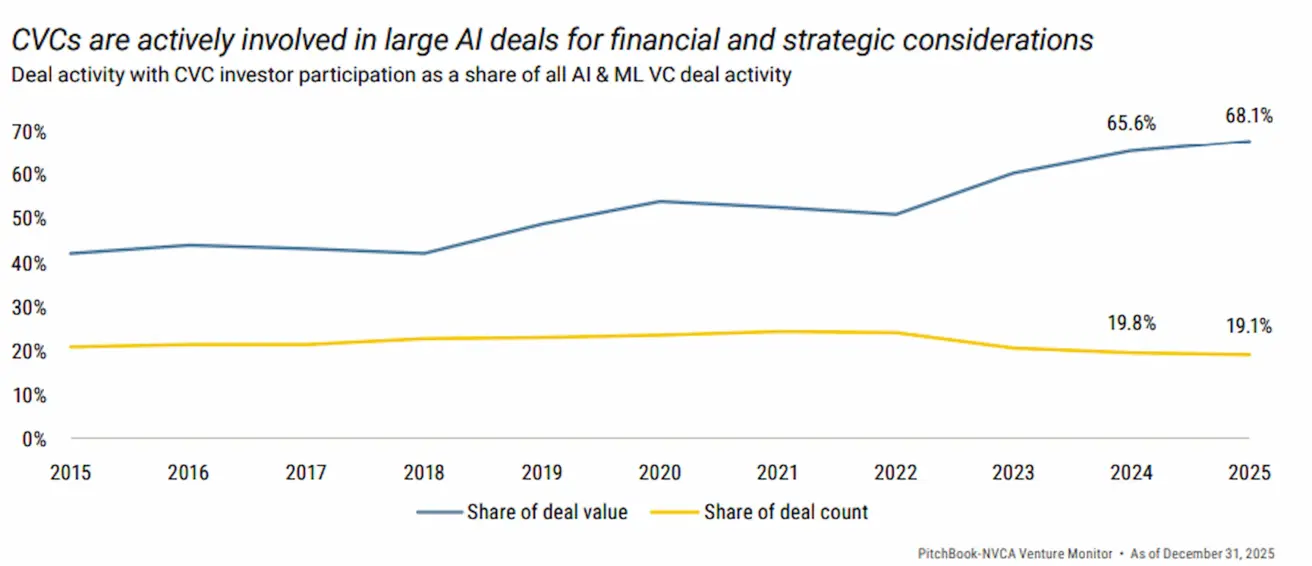

Диаграмма: ЖИ-дағы CVC мәмілелер саны мен құны үлестері

Диаграмма: ЖИ-дағы CVC мәмілелер саны мен құны үлестері

Диаграммалар: ЖИ байланысты венчурлік қарыз / жалпы венчурлік қарыз

Диаграммалар: ЖИ байланысты венчурлік қарыз / жалпы венчурлік қарыз

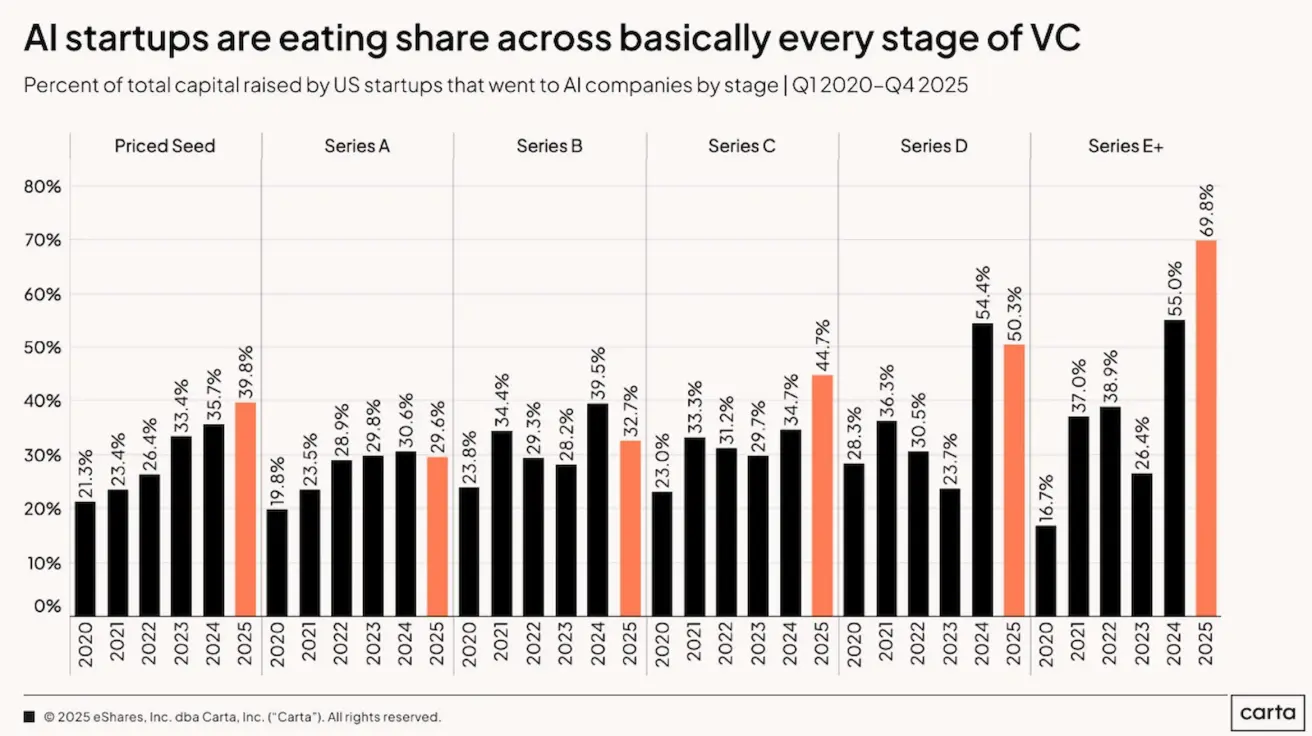

Диаграмма: АҚШ-та кезеңдер бойынша тартылған инвестиция ішіндегі ЖИ үлесі

Диаграмма: АҚШ-та кезеңдер бойынша тартылған инвестиция ішіндегі ЖИ үлесі

АҚШ: венчурлік нарықтың негізгі ядросының қалпына келуі

2025 жылғы венчурлік нарықтың өңірлік құрылымы 2022–2024 жылдардан әлдеқайда тұрақты көрінеді.

АҚШ-та—ең ірі әрі стратегиялық маңызды венчурлік нарық—инвестиция көлемі күрт өсті:

- 2024 жылмен салыстырғанда +66%;

- 2022 жылғы деңгеймен салыстырғанда шамамен +53%.

Сонымен бірге, АҚШ-тағы мәміле саны 2021 жылғы шыңнан төмен болғанымен, пандемияға дейінгі деңгейден жоғары тұрақтады:

- 2025 жылы – 14 716 мәміле;

- 2020 жылы – 14 145 мәміле. Бұл нарықтың неғұрлым тұрақты әрі кемелденген кезеңге өткенін, қызып кету белгілері жоқ екенін көрсетеді.

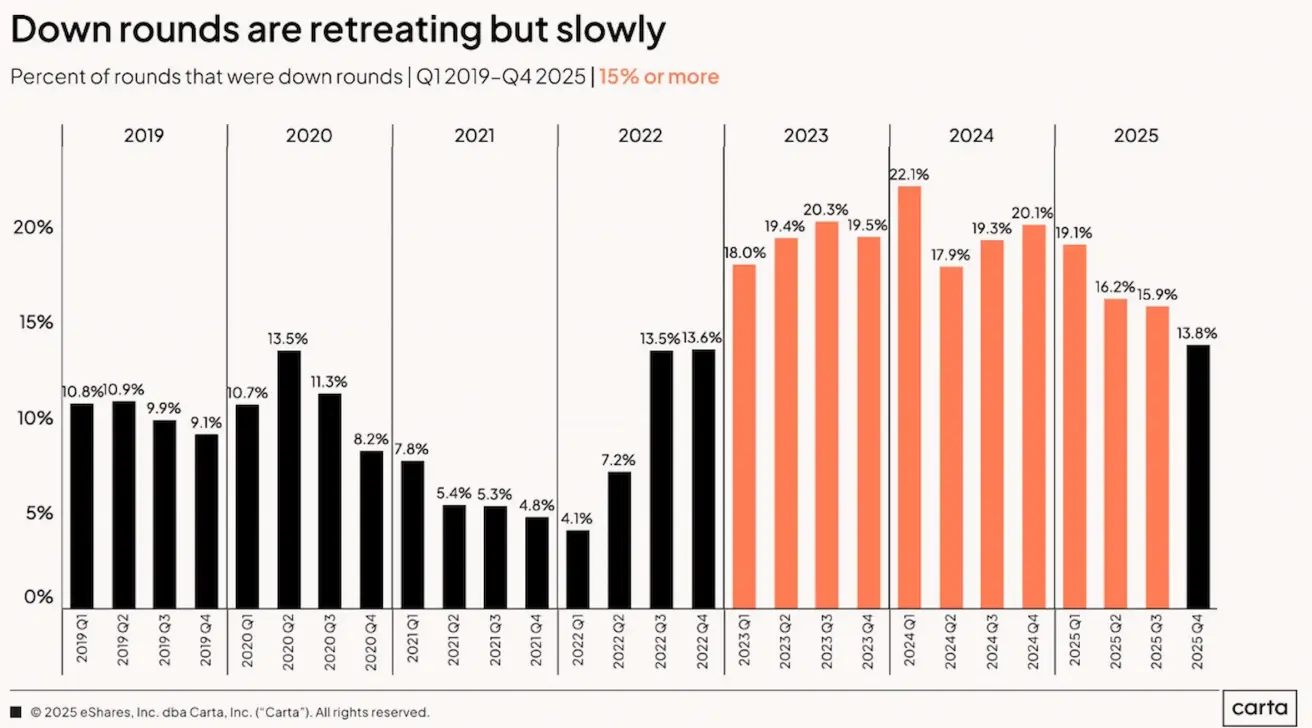

Down round-тардың үлесі азайды

Тағы бір жағымды тенденция — down round-тардың, яғни алдыңғы раундпен салыстырғанда төмен бағалаумен жүргізілген қаржыландыру раундтарының азаюы.

Carta компаниясының деректері бойынша, 2025 жылы down round-тардың үлесі төмендеуді жалғастырды.

Диаграмма: барлық қаржыландыру раундтарының ішінде down round-тардың үлесі

Диаграмма: барлық қаржыландыру раундтарының ішінде down round-тардың үлесі

Бұл үрдіс инвесторлар мен компаниялар тарапынан күтулердің орнығуы мен бағалау қысымының түзетуден кейін төмендеуін көрсетеді.

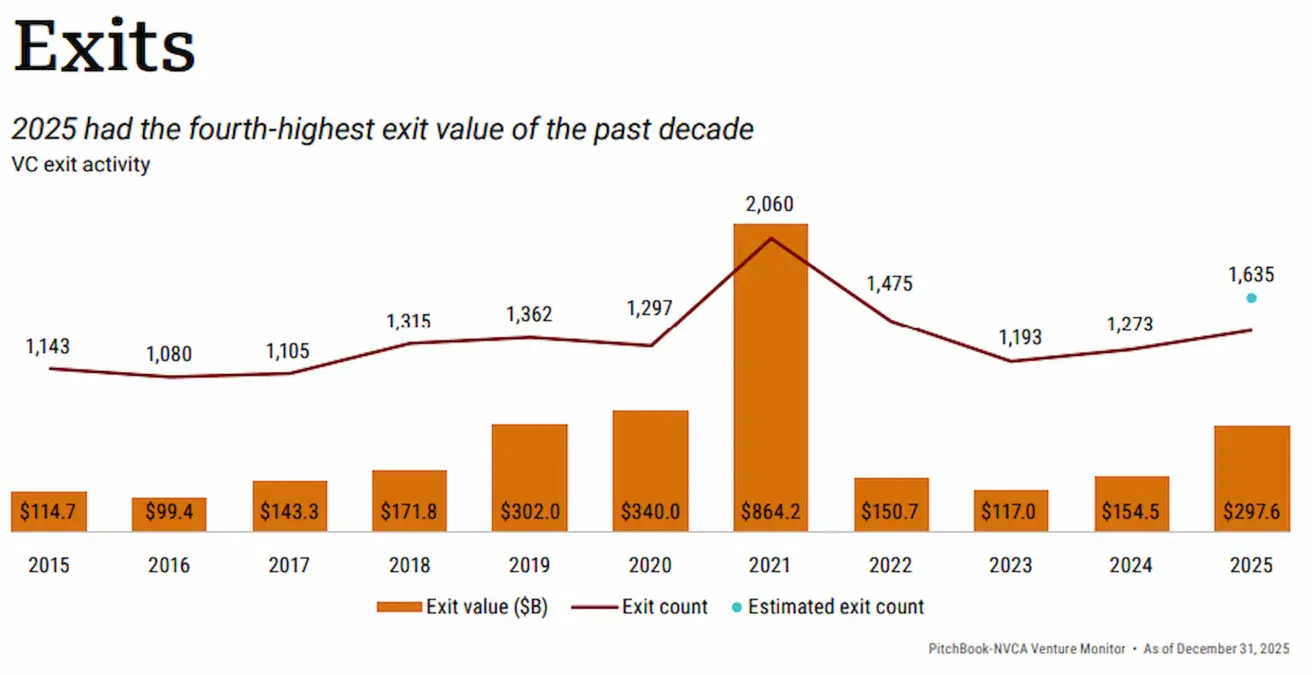

Шығу нарығы: белсенділіктің артуы және IPO-ның қалпына келуі

Бірнеше жылдық баяу өсуден кейін шығу нарығы жандана бастады.

Жалпы шығу көлемі әлі 2020 жылғы деңгейге жетпесе де, 2025 жылғы шығу саны 2020 жылғыдан асты.

2024 жылмен салыстырғанда:

- Шығу мәмілелерінің саны 10,76%-ға өсті;

- Жалпы шығу құны 92,56%-ға ұлғайды.

Диаграмма: шығу мәмілелері саны мен құны, 2015–2025

Диаграмма: шығу мәмілелері саны мен құны, 2015–2025

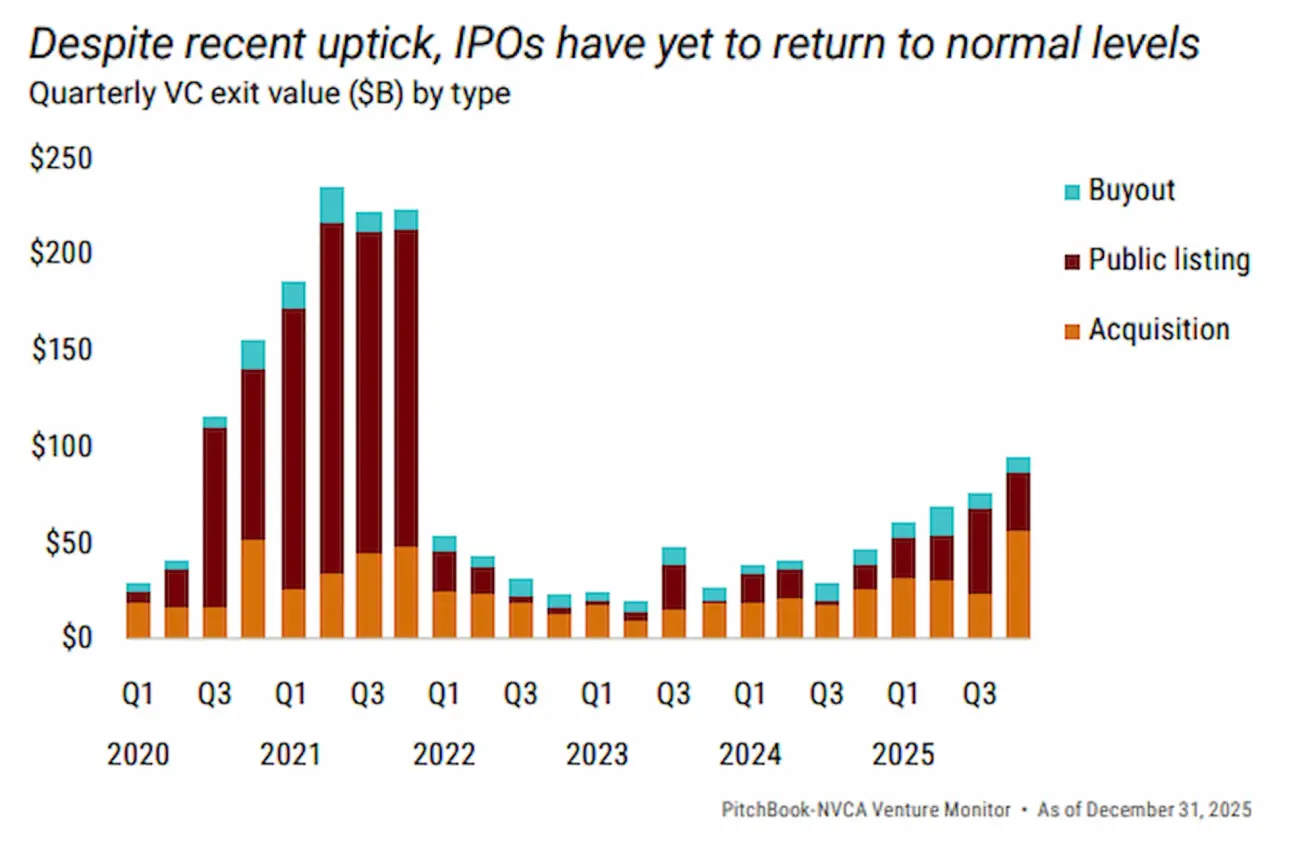

Тұрақты қалпына келу мен IPO нарығының елеулі жандануы тоқсандық талдаудан көрінеді.

2025 жылғы жалпы IPO көлемі 2024 жылмен салыстырғанда 174%-ға өсті.

Диаграмма: мәміле түрлері бойынша шығу көлемі (IPO, M&A және т.б.), тоқсандық 2020–2025

Диаграмма: мәміле түрлері бойынша шығу көлемі (IPO, M&A және т.б.), тоқсандық 2020–2025

Осы фондағы үрдістер 2026 жылға жалғасуы мүмкін. SpaceX, Anthropic, Cohesity сияқты ірі жеке компаниялар IPO-ға шығу жоспары немесе жария түрде листингке шығуды қарастырып жатыр.

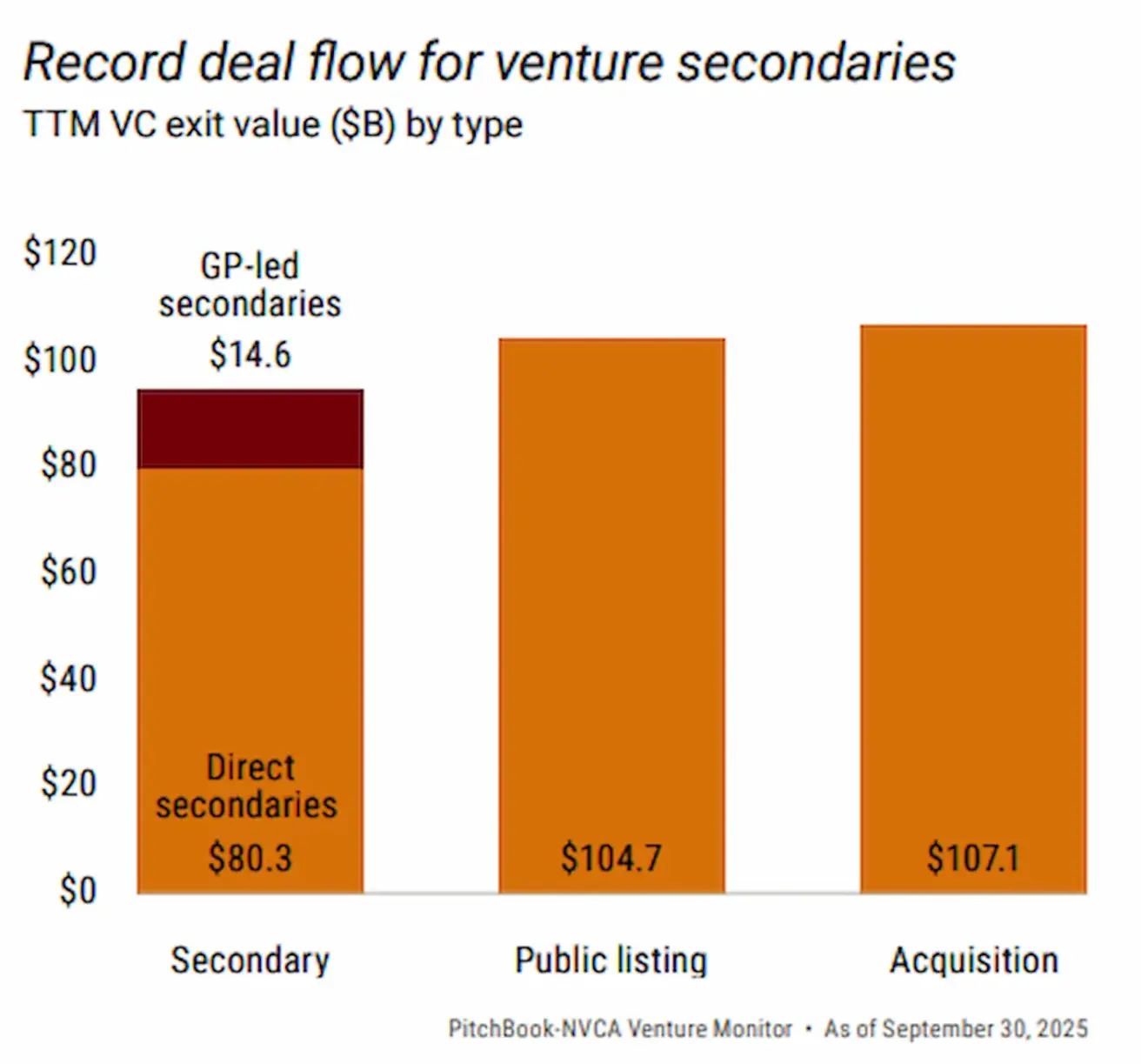

Секундарь нарығы — өтімділіктің негізгі көзі

Секундарь нарығы—IPO-ға дейінгі жеке компанияларда үлес сатуды көздейтін мәмілелер—соңғы жылдары қосымша құрал статусынан негізгі өтімділік арналарының біріне айналды.

Evercore Private Capital Advisory және салалық деректерге сәйкес:

- 2025 жылы секундарь нарығы рекордтық көлемге жетті;

- АҚШ-та мәмілелер көлемі 2025 жылдың алғашқы тоғыз айында $94,9 млрд. құрады.

Салыстырмалы түрде айтқанда, дәл осы кезеңдегі IPO көлемі — $104,7 млрд құрады.

Диаграмма: 2025 жылдың алғашқы тоғыз айындағы IPO, M&A және секундарь мәміле көлемі

Диаграмма: 2025 жылдың алғашқы тоғыз айындағы IPO, M&A және секундарь мәміле көлемі

Нәтижесінде, секундарь нарығы IPO-ға жақындап, венчурлік қорлар, институционалдық инвесторлар және жеке бай клиенттер үшін шешуші өтімділік механизміне айналды.

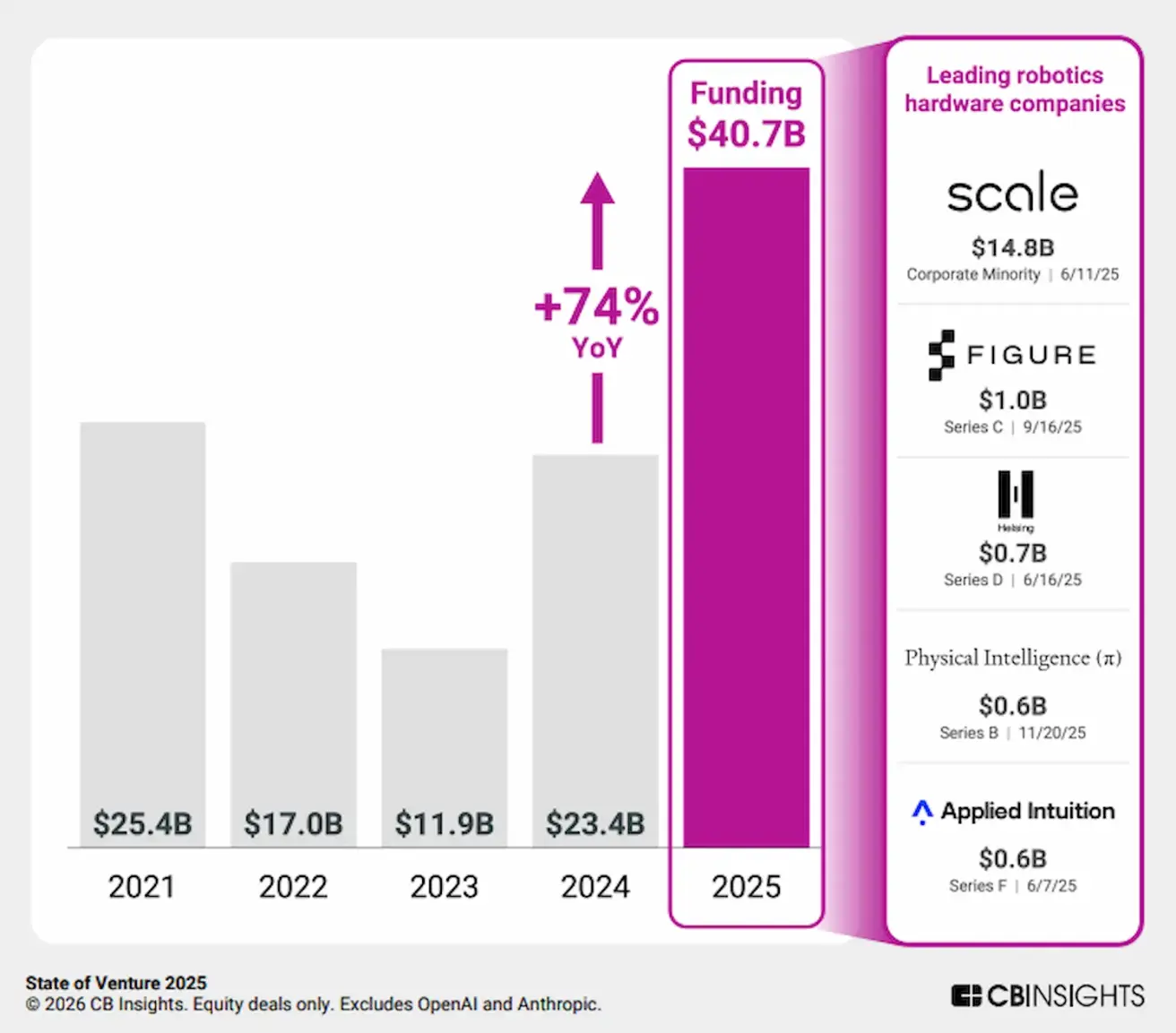

Өзге жоғары өсуге ие секторлар

ЖИ-дің басымдығына қарамастан, өзге технологиялық салалар да 2025 жылы қарқынды өсті.

- Робототехника: венчурлік инвестиция көлемі жылдық есепте 74%-ға ұлғайды;

- Қорғаныс технологиялары: өсім 80% (Defence News)–120% (PitchBook) аралығында, әдістемеге байланысты.

Defence News-тің дерегінше, қорғаныс технологияларындағы венчурлік инвестициялар $49,1 млрд-қа жетіп, саланың рекордтық нәтижесін көрсетті.

Қорытынды

2025 жыл венчурлік капитал нарығы үшін жаңару жылы болды:

- Инвестиция көлемі бойынша;

- Барлық сатыдағы белсенділік, соның ішінде шығу нарығында;

- АҚШ-тағы ақырындап жұмсаратын ақша-кредит саясаты жағдайында.

Нарық түзету алдындағы кезең ауқымына қайтып келді, бірақ принципті түрде жаңа құрылымда. Капитал шоғырланды, ірі раундтардың рөлі артты, ЖИ мен секундарь өтімділік нарығы құрылымдық маңызға ие болды.

Бұл венчурлік капитал нарығының неғұрлым институционалдық әрі құрылымданған модельге өтетінін көрсетеді.

Қосымша

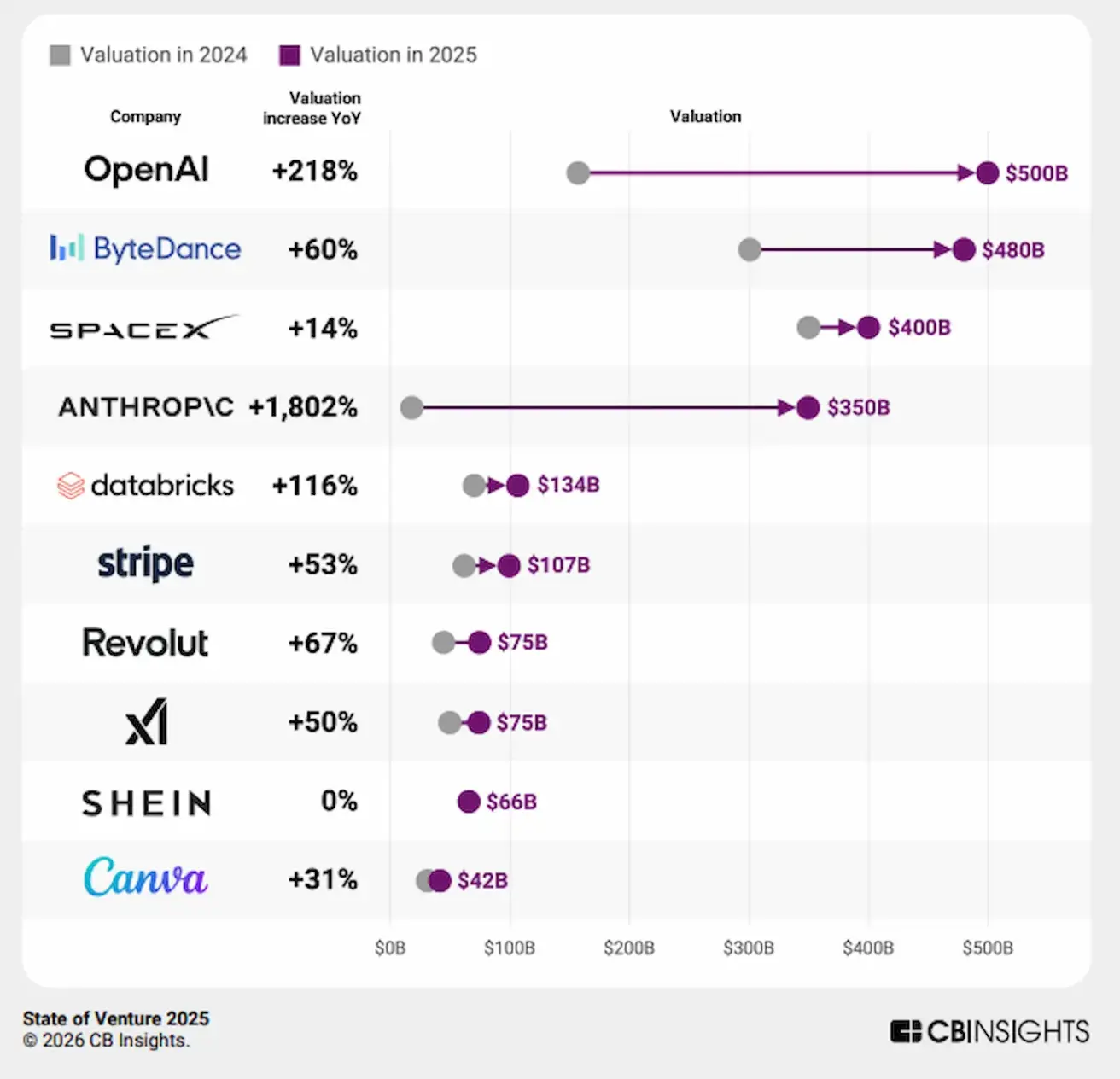

2025 жылдың ең қымбат он жеке компаниясы және олардың 2024–2025 жылдардағы бағалау динамикасы

2025 жылдың ең қымбат он жеке компаниясы және олардың 2024–2025 жылдардағы бағалау динамикасы