English

English Русский

Русский Қазақша

Қазақша Eesti

EestiFOMC posėdžio santrauka: 2026 m. birželis

FED palieka palūkanų normas nepakitusias, Warsh debiutuoja su griežta pozicija

Ketvirtasis šių metų FOMC posėdis įvyko, per kurį palūkanų norma (kaip ir tikėtasi) buvo išlaikyta dabartiniame 3,50–3,75 % intervale. FED dar kartą patvirtino savo politiką palaikyti pakankamas atsargas bankų sistemoje.

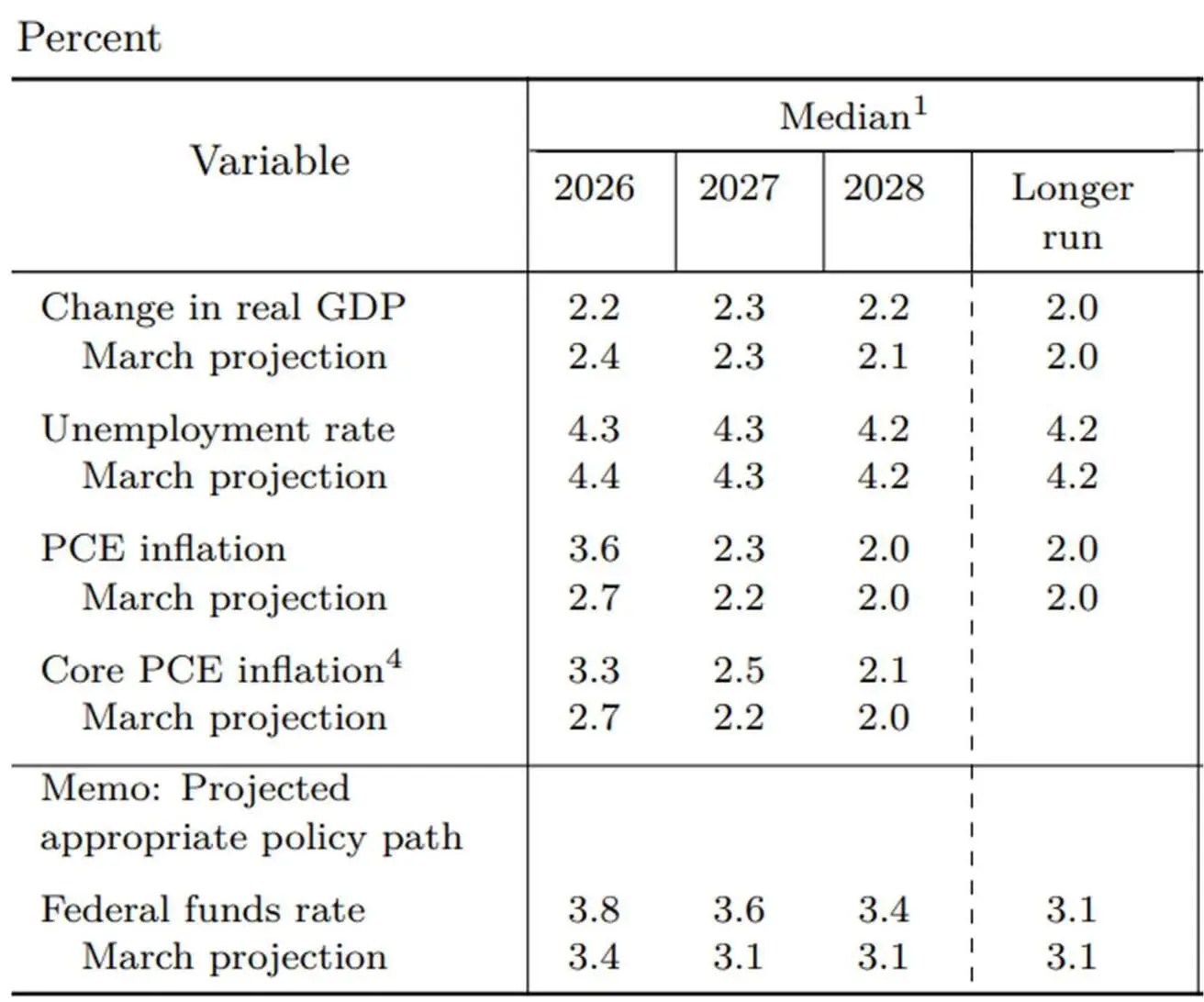

Komitetas sumažino 2026 m. BVP prognozę iki 2,2 % ir padidino infliacijos lūkesčius: 3,6 % pagal PCE indeksą ir 3,3 % Core PCE (asmeninės vartojimo išlaidos, neįskaitant maisto ir energijos).

Taip pat padidinta federalinių fondų palūkanų normos mediana: 3,8 % metų pabaigoje, kas atitinka 3,75–4,00 % intervalą, po kurio 2027 ir 2028 m. numatomi mažinimai.

Kevin Warsh pirmąją spaudos konferenciją kaip FED pirmininkas pradėjo paskelbdamas apie penkių darbo grupių, apimančių pagrindines reguliuotojo veiklos sritis, sukūrimą: FED komunikacija, balansas, duomenų šaltiniai, produktyvumas ir užimtumas technologinės transformacijos eroje bei infliacijos sistema. Iš esmės Warsh pradeda „naują skyrių“ FED istorijoje, siekdamas iš esmės permąstyti sprendimų priėmimo architektūrą.

Atskiras dėmesys skirtas duomenų kokybei. Warsh pabrėžė, kad FED turėtų mažiau remtis „praeities aidais“ – t. y. pasenusiais ir atsiliekančiais duomenimis – ir labiau orientuotis į savalaikę, aktualią ir praktiškai pritaikomą informaciją apie ekonomikos būklę. Šiame kontekste jis pažymėjo būtinybę sujungti geriausias privataus sektoriaus praktikas ir naujus, dirbtinio intelekto dėka atsiradusius įrankius į vieningą sistemą, kuri leistų FED realiu laiku gauti aukštesnės kokybės informaciją.

Antras svarbus aspektas — Warsh signalizavo atsisakymą įprastos išankstinės gairių komunikacijos, lydinčios politiką spaudos konferencijose.

Atsakydamas į klausimus apie būsimas palūkanų normos kryptis, dot plot diagramas ir komunikacijos formatą, jis atsisakė pateikti tiesiogines gaires ir kelis kartus pabrėžė, kad kiekviena iš šių sričių bus nagrinėjama atskirose darbo grupėse.

Be to, Warsh pažymėjo, kad finansų rinkos pirmiausia turėtų reaguoti į gaunamus ekonominius duomenis, o ne į lūkesčius, kaip FED tuos duomenis interpretuos. Jo logika – kuo labiau rinkos savarankiškai vertina realios ekonomikos būklę, atskirdamos stiprius duomenis nuo silpnų ir vertindamos tikėtinus scenarijus bei rizikas, tuo efektyviau veikia kainodaros mechanizmas.

Tuo pačiu, tai nereiškia, kad bus atsisakyta SEP – FOMC dalyvių ekonominių prognozių santraukos – publikavimo; ji ir toliau bus skelbiama. Tačiau Warsh leido suprasti, kad iki metų pabaigos gali atsirasti nauja komunikacijos struktūra, o pats SEP formatas gali būti peržiūrėtas.

Nors Warsh daugelyje atsakymų vengė tiesioginių prognozių, iš jo pasisakymų visgi galima išskirti kelis svarbius aspektus. Spaudos konferencijos pabaigoje jis patikslino savo darbo rinkos vertinimą: apibendrinant Komiteto poziciją, darbo rinka atrodo stabili, o užimtumo duomenys juda gera linkme. Kitaip tariant, darbo rinka kol kas neatrodo kaip veiksnys, reikalaujantis skubaus politikos švelninimo.

Kalbant apie palūkanų normą, čia Warsh, priešingai, pabrėžė didelį neapibrėžtumą. Jo teigimu, SEP dalyje kai kurie Komiteto nariai, atsižvelgdami į dabartinius įvykius, manė, kad norma metų pabaigoje turėtų likti dabartiniame lygyje arba būti mažesnė, o kiti – kad ji turėtų būti didesnė. Pats Warsh, būdamas 19-uoju diskusijos dalyviu, savo prognozės SEP nepateikė.

Tai rodo, kad FED viduje nėra vieningos nuomonės dėl tolesnės palūkanų normos krypties, o politikos kryptis lieka atvira ir priklausys nuo naujų duomenų.

Apskritai, Warsh retorika buvo labiau instituciškai „griežta“ infliacijos tikslo ir FED nepriklausomumo klausimais, tačiau tai nebūtinai turi būti suprantama kaip signalas apie artėjantį politikos griežtinimą. Greičiau tai galima vertinti kaip bandymą spręsti dvi problemas vienu metu: parodyti, kad naujasis pirmininkas, nepaisant sąsajų su Trumpo administracija, nėra „pirmininkas, kuris bet kokia kaina mažins palūkanų normas“, ir nuraminti rinkas dėl infliacijos rizikos, aiškiai pasakant, kad FED neleis įsitvirtinti aukštai infliacijai net ir esant politiniam spaudimui.

Galų gale, Kevin Warsh pirmąjį pasirodymą galima apibūdinti kaip bandymą vienu metu iš naujo paleisti FED komunikacijos architektūrą, patvirtinti reguliuotojo nepriklausomumą ir sustiprinti pasitikėjimą jo pasirengimu kovoti su infliacija, iš anksto nenustatant griežtos tolimesnių sprendimų dėl palūkanų normos trajektorijos rinkoms.

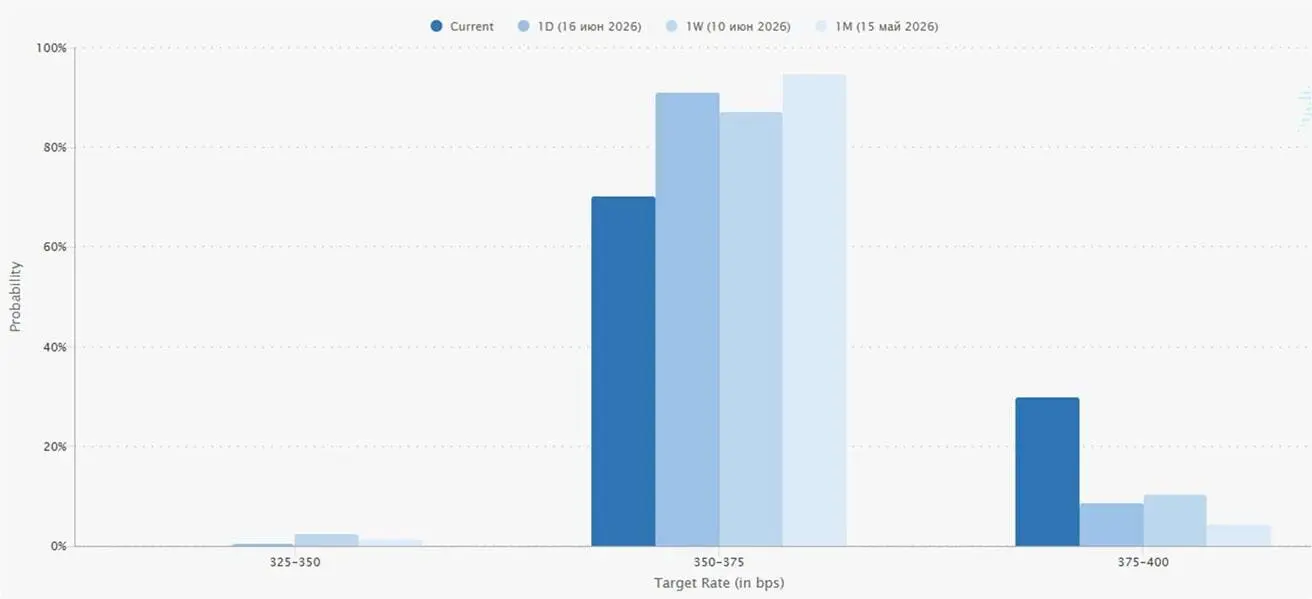

Rinkos lūkesčiai dėl FED palūkanų normos vis dar rodo, kad bazinis scenarijus kitam posėdžiui lieka normos išlaikymas dabartiniame lygyje (liepos 29 d.), tačiau tikimybė, kad norma bus didinama, padidėjo:

Rinkų reakcija sesijos pabaigoje buvo vidutiniškai gynybinė: akcijos ir kriptovaliutos krito, doleris stiprėjo, kintamumas augo, o ilgalaikių JAV iždo obligacijų kainos beveik nepakito:

-

S&P500 ateities sandoriai: −1,27 %;

-

VIX: +9,80 % (iki 18,43);

-

Aukso ateities sandoriai: −2,78 %;

-

JAV dolerio indekso ateities sandoriai: +0,83 %;

-

TLT ETF ilgalaikėms JAV iždo obligacijoms: −0,05 %;

-

BTC/USD: −2,75 %.