English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiИтоги заседания FOMC: июнь 2026

ФРС сохранила ставку на фоне жесткой риторики Уорша

Состоялось четвертое в этом году заседание FOMC, на котором ставка (ожидаемо) была сохранена в текущем диапазоне 3,50–3,75%. ФРС подтвердила свою политику поддержания достаточных резервов в банковской системе.

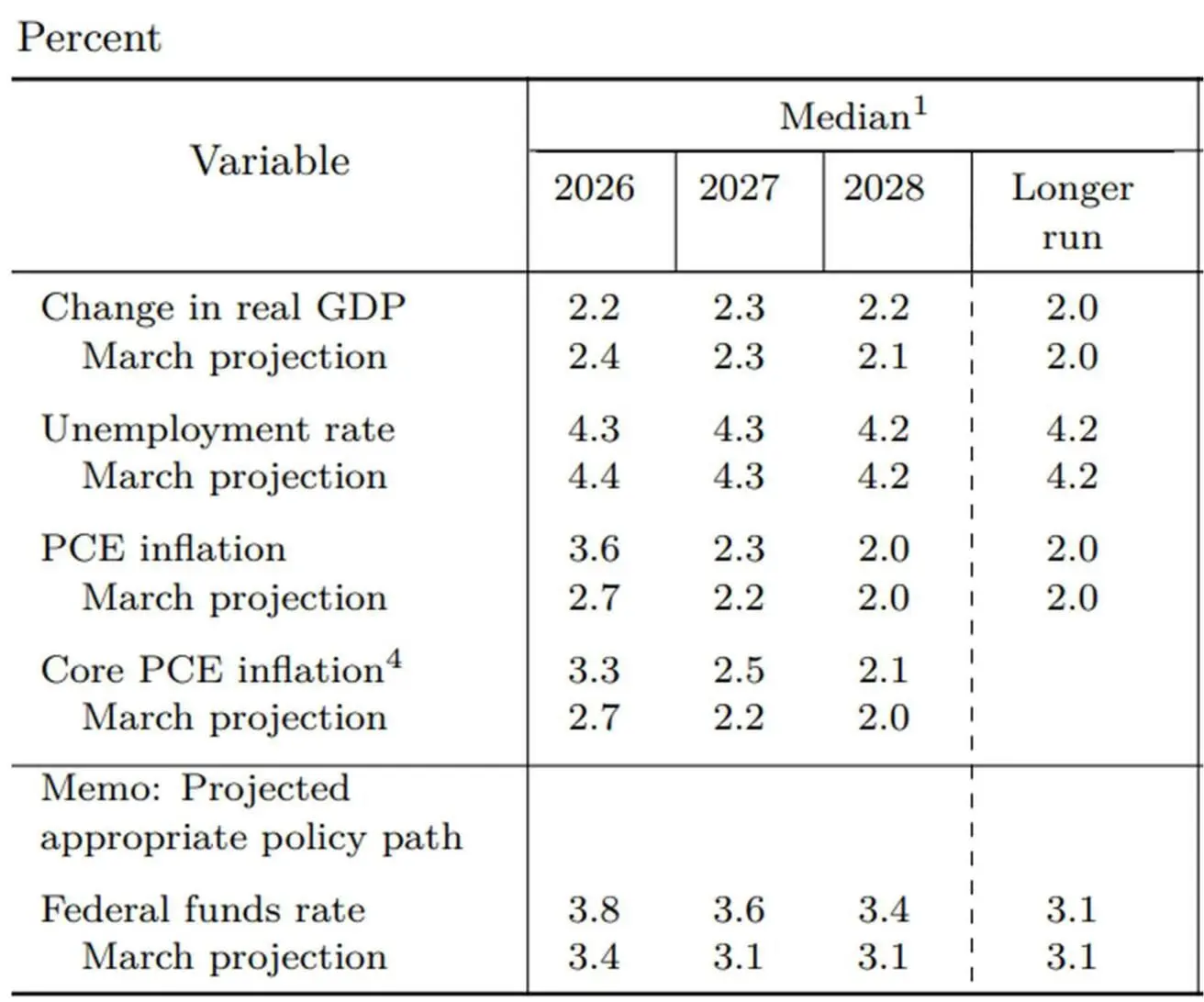

Комитет снизил прогноз по ВВП на 2026 год до 2,2% и повысил свои ожидания по инфляции до 3,6% по индексу PCE и 3,3% Core PCE (потребительские расходы).

Медианный прогноз по ставке федеральных фондов также был повышен: 3,8% на конец 2026 года, что соответствует диапазону 3,75–4,00%, с последующим снижением в 2027 и 2028 годах.

Первая пресс-конференция Кевина Уорша в качестве председателя ФРС началась с объявления о создании пяти рабочих групп по ключевым направлениям работы регулятора: коммуникации ФРС, баланс, источники данных, производительность и занятость в эпоху технологической трансформации, а также инфляционные рамки. По сути, Уорш открывает «новую главу» ФРС с намерением переосмыслить саму архитектуру принятия решений.

Отдельный акцент был сделан на качестве данных. Уорш подчеркнул, что ФРС должна меньше полагаться на «отголоски прошлого» — то есть на устаревающие и запаздывающие данные — и больше ориентироваться на актуальную, своевременную и практически применимую информацию о состоянии экономики. В этом контексте он отметил необходимость объединить лучшие практики частного сектора и новые инструменты, ставшие возможными благодаря ИИ, в единую систему, которая позволит ФРС получать более качественную информацию в режиме реального времени.

Второй важный момент — Уорш обозначил отказ от привычного прогнозного сопровождения политики на пресс-конференциях.

Отвечая на вопросы о будущей траектории ставки, точечных прогнозах и формате коммуникации, он не стал давать прямых ориентиров и несколько раз подчеркнул, что по каждому из этих направлений будут работать отдельные рабочие группы.

Более того, Уорш отметил, что финансовые рынки должны реагировать прежде всего на поступающие экономические данные, а не на ожидания того, как ФРС интерпретирует эти данные. По его логике, чем больше рынки самостоятельно оценивают состояние реальной экономики, отделяя сильные данные от слабых и оценивая вероятные сценарии и крайние риски, тем эффективнее работает ценовой механизм.

При этом речь не идет об отказе от публикации SEP — свода экономических прогнозов участников FOMC, который продолжит выходить. Однако Уорш допустил, что к концу года может появиться новая коммуникационная структура, а сам формат SEP может быть пересмотрен.

Несмотря на то что Уорш во многих ответах уходил от прямых прогнозов, в его выступлении все же можно выделить несколько важных акцентов. В конце пресс-конференции он уточнил оценку рынка труда: если обобщить позицию Комитета, рынок труда выглядит стабильным, а данные по занятости движутся в хорошем направлении. Иными словами, рынок труда пока не выглядит фактором, который требует немедленного смягчения политики.

Что касается ставки, то здесь Уорш, напротив, подчеркнул высокую неопределенность. По его словам, в SEP часть членов Комитета считала, что с учетом текущих событий ставка до конца года должна оставаться на текущем уровне или быть ниже, тогда как другая часть видела ее выше. Сам Уорш, будучи 19-м участником обсуждения, собственный прогноз в SEP не представил.

Это показывает, что внутри ФРС нет единого взгляда на дальнейшую траекторию ставки, а направление политики остается открытым и будет зависеть от новых данных.

В целом, риторика Уорша выглядела более институционально-жесткой в части инфляционной цели и независимости ФРС, однако ее не обязательно трактовать как сигнал к немедленному ужесточению политики. Скорее, это можно прочитать как попытку решить две задачи одновременно: показать, что новый председатель, несмотря на ассоциацию с администрацией Трампа, не является «председателем для снижения ставок любой ценой», и успокоить рынки по инфляционному риску, дав понять, что ФРС не позволит высокой инфляции закрепиться даже в условиях политического давления.

В итоге первое выступление Кевина Уорша можно описать как попытку одновременно перезапустить коммуникационную архитектуру ФРС, подтвердить независимость регулятора и закрепить доверие к его готовности бороться с инфляцией, не задавая рынкам заранее жесткую траекторию дальнейших решений по ставке.

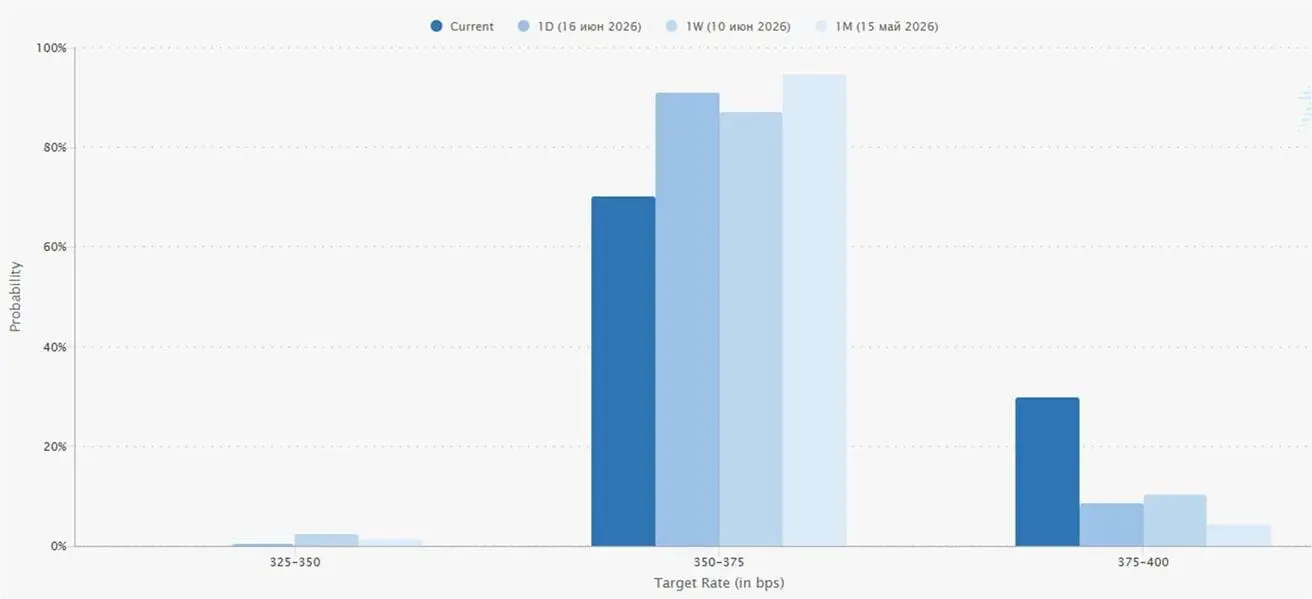

Рыночные ожидания по ставке ФРС по-прежнему указывают на сохранение ставки на текущем уровне как базовый сценарий на следующем заседании 29 июля, однако вероятность повышения возросла:

Реакция рынков на закрытие сессии была умеренно защитной: акции и криптовалюты снизились, доллар укрепился, волатильность выросла, тогда как длинные казначейские облигации почти не изменились:

- Фьючерс на S&P500: −1,27%;

- VIX: +9,80% (до 18,43);

- Фьючерс на золото: −2,78%;

- Фьючерс на индекс доллара: +0,83%;

- ETF TLT на долгосрочные казначейские облигации США: −0,05%;

- BTC/USD: −2,75%.

Почему важно следить за заседаниями FOMC

Решения Федеральной резервной системы напрямую влияют на стоимость капитала во всем мире. От этого зависят оценки акций и облигаций, курс доллара США, доходность инвестиций и склонность к риску. Даже при сохранении ставки риторика ФРС способна надолго задать тон рынкам, обозначая перспективы жесткой политики, паузы или будущего смягчения.