English

English Русский

Русский Қазақша

Қазақша Eesti

EestiFOMC posėdžio santrauka: 2026 m. balandis

FED palieka palūkanų normas nepakitusias, signalizuoja didėjančią neapibrėžtumo riziką ateityje

Federalinio atvirosios rinkos komiteto (FOMC) trečiasis šių metų posėdis baigėsi, paliekant bazinę palūkanų normą nepakitusią – 3,50 %–3,75 %, kaip ir tikėtasi.

Jerome Powell paskutinėje spaudos konferencijoje kaip Fed pirmininkas užsiminė apie nuosaikų poslinkį link griežtesnės pinigų politikos.

Svarbiausios Powell pasisakymų įžvalgos

JAV ekonomika išlieka gana atspari. Ekonominė veikla toliau auga, vartotojų išlaidos stabilios, o verslo investicijos rodo tvirtą pagreitį. Tuo pačiu metu darbo rinka palaipsniui vėsta, o būsto sektorius išlieka silpnas.

Fed vis dar laiko tarifų poveikį daugiausia laikinu, kuris, tikėtina, nesukels ilgalaikės infliacijos. Vis dėlto pasitikėjimas šiuo vertinimu sumažėjo. Didėjanti rizika – augančios energijos kainos, kurios jau daro įtaką infliacijai ir trumpalaikiams lūkesčiams, nors ilgalaikiai lūkesčiai išlieka stabilūs.

Šiuo metu FOMC konsensusas yra, kad palūkanų normų didinimas šiuo etapu nereikalingas – tokios pozicijos laikosi dauguma, įskaitant Powell. Tačiau griežtinimo galimybė tampa vis aktualesnė ir, pasak Powell, gali būti aktyviai svarstoma jau kitame posėdyje.

Šiuo metu esame neutralaus lygio viršutinėje dalyje arba galbūt šiek tiek griežtesnės politikos zonoje. Tuo pačiu metu išlieka galimybė keisti politiką bet kuria kryptimi, atsižvelgiant į didelį neapibrėžtumą.

Jerome Powell

Pagrindinės išvados

Fed susiduria su klasikiniu politikos dilema: augančios energijos kainos vienu metu didina infliaciją ir slopina ekonominę veiklą.

Viena vertus, didesnės energijos sąnaudos tiesiogiai prisideda prie infliacijos. Kita vertus, jos mažina disponuojamąsias pajamas ir riboja vartotojų paklausą, didindamos lėtesnio augimo riziką.

Plačiame kontekste tai nėra tradicinis paklausos ciklas. Dabartinę aplinką lemia išoriniai sukrėtimai, kurių trukmė ir mastas nulems tolimesnę kryptį – ar infliacinis spaudimas išliks, ar ekonomikos augimas lėtės sparčiau.

Esant tokioms sąlygoms, bet koks per ankstyvas palūkanų normos koregavimas gali būti politikos klaida. Todėl dabartinį Fed požiūrį galima apibūdinti kaip laukimo ir stebėjimo strategiją, atidžiai sekant situaciją tiekimo sukrėtimų aplinkoje.

Papildomas neapibrėžtumo šaltinis – artėjanti Fed vadovybės kaita. Powell aiškiai pažymėjo, kad kitame posėdyje naujasis pirmininkas Kevin Warsh atliks svarbų vaidmenį formuojant politiką. Tai rodo, kad dabartinė atsargi pozicija gali būti peržiūrėta, priklausomai nuo jo požiūrio į infliacijos rizikų ir ekonomikos augimo balansavimą.

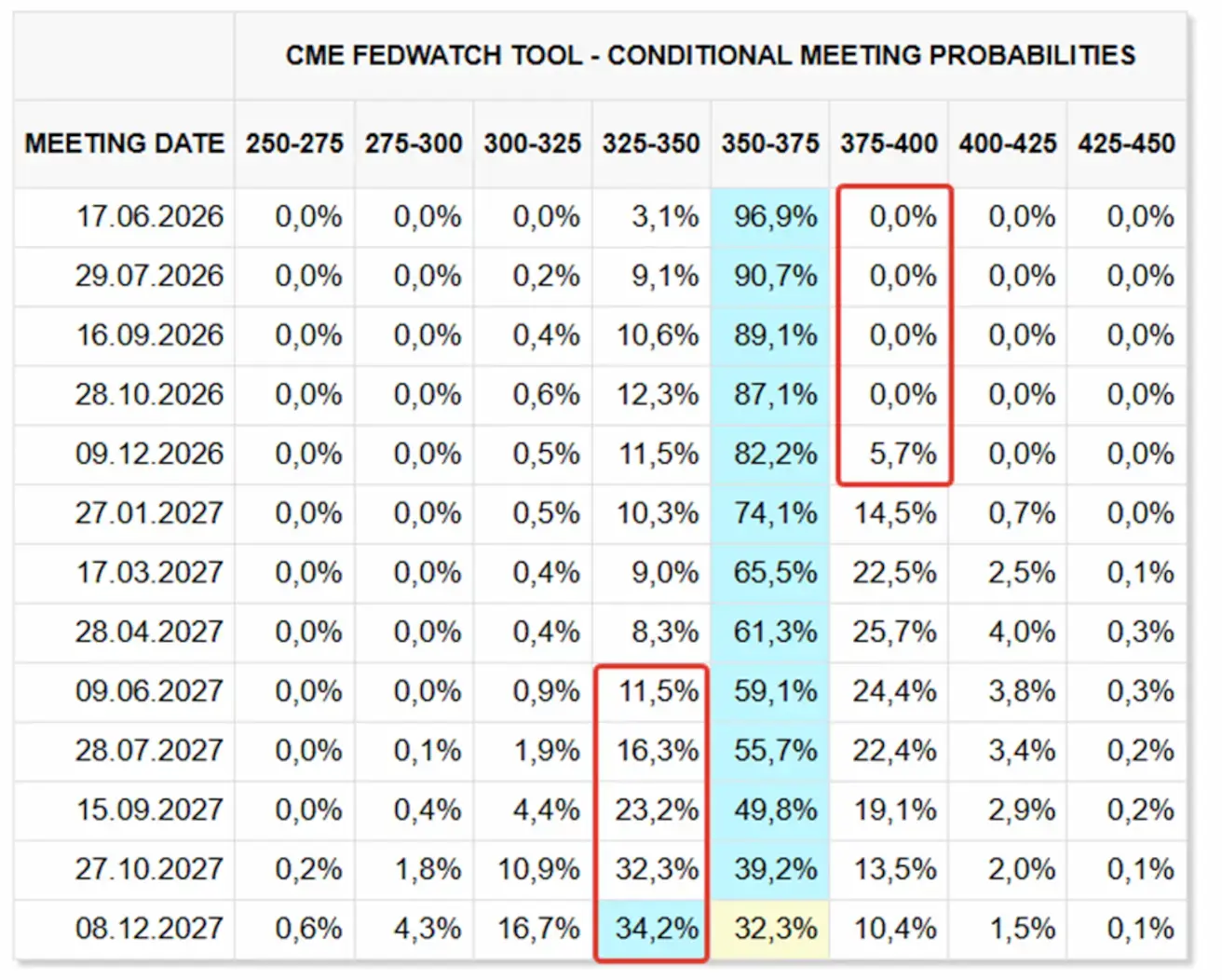

Rinkos lūkesčiai (FedWatch)

Rinkos nenumato palūkanų normų didinimo iki 2026 m. pabaigos. Ilgesniu laikotarpiu, nuo 2027 m. antros pusės, pradeda augti lūkesčiai dėl 25 bazinių punktų palūkanų normos mažinimo.

Rinkos reakcija (priešprekyba)

- S&P 500 ateities sandoriai: +0,69 %

- VIX: −3,97 % (17,70)

- Aukso ateities sandoriai: +1,89 %

- JAV dolerio indekso ateities sandoriai: −0,32 %

- ETF TLT (20+ metų JAV iždo obligacijos): +0,05 %

- Bitcoin ateities sandoriai: +0,12 %