English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRizikos kapitalo rinka: 2026 m. I ketvirtis

Raison analitinė apžvalga

Mūsų analitinė komanda išnagrinėjo 2026 m. pirmojo ketvirčio duomenis. Ketvirtis buvo išskirtinis pagal daugelį rodiklių – tiek investicijų apimtimi, tiek išėjimų aktyvumu. Tačiau už rekordinių skaičių slypi ir subtilesnis vaizdas: rinka tampa labiau koncentruota, tačiau toliau auga.

Amerikos rinka

Toliau pateikti skaičiai apima Amerikos rizikos kapitalo rinką, kuri vis dar sudaro 82 % pasaulinės rinkos (įskaitant JAV, Kanadą ir Lotynų Ameriką).

Rekordinė pradžia ir dirbtinio intelekto dominavimas

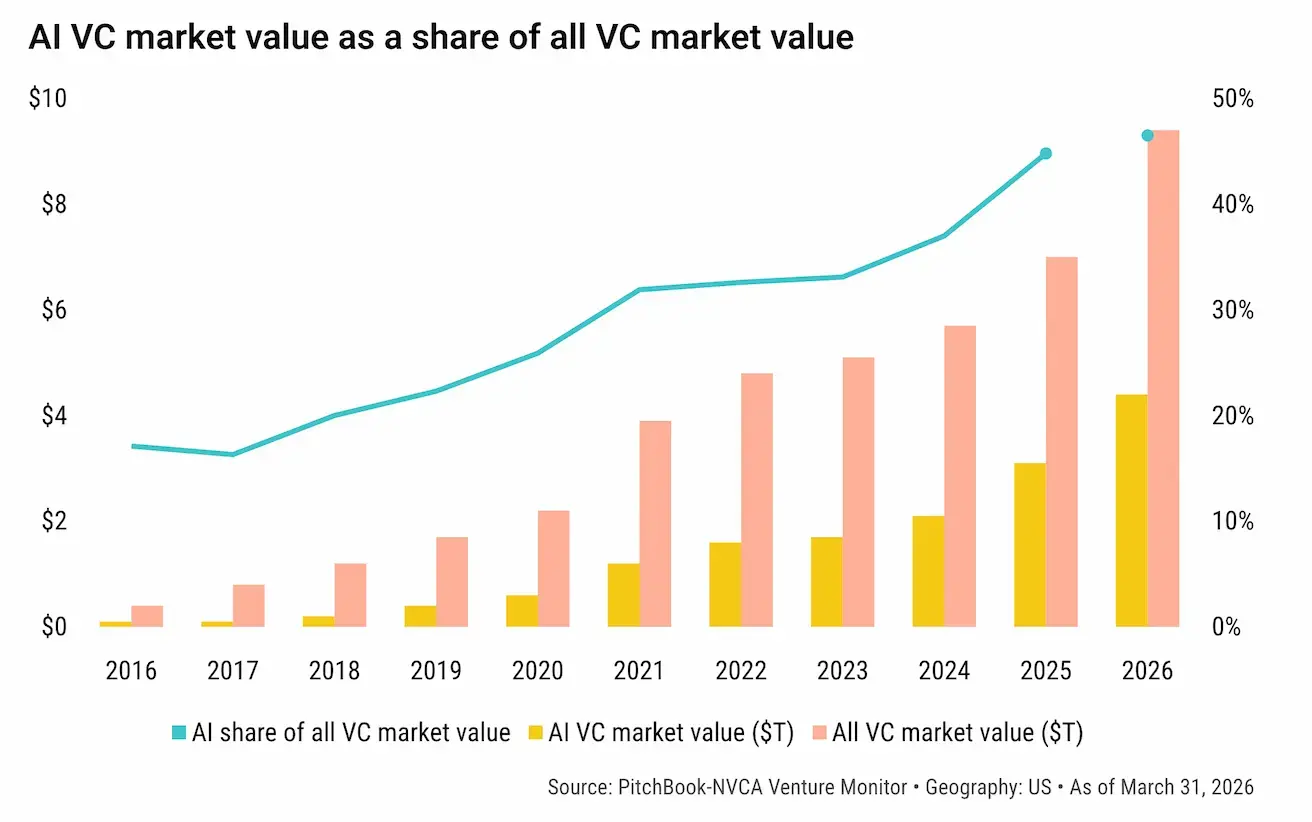

2026 m. I ketvirtis tapo aktyviausiu investicijų ketvirčiu istorijoje. Bendra rizikos kapitalo rinkos vertė pasiekė 9,4 trln. JAV dolerių – beveik pusė šios sumos priklauso dirbtinio intelekto įmonėms: 4,41 trln. JAV dolerių, arba 46,5 % visos rinkos. Prieš kelerius metus tokia vertės koncentracija viename sektoriuje būtų atrodžiusi perdėta. Šiandien tai – tiesiog rinkos faktas.

Diagrama: Bendra rizikos kapitalo turto vertė pagal metus.

Kapitalo koncentracija penkiuose sandoriuose

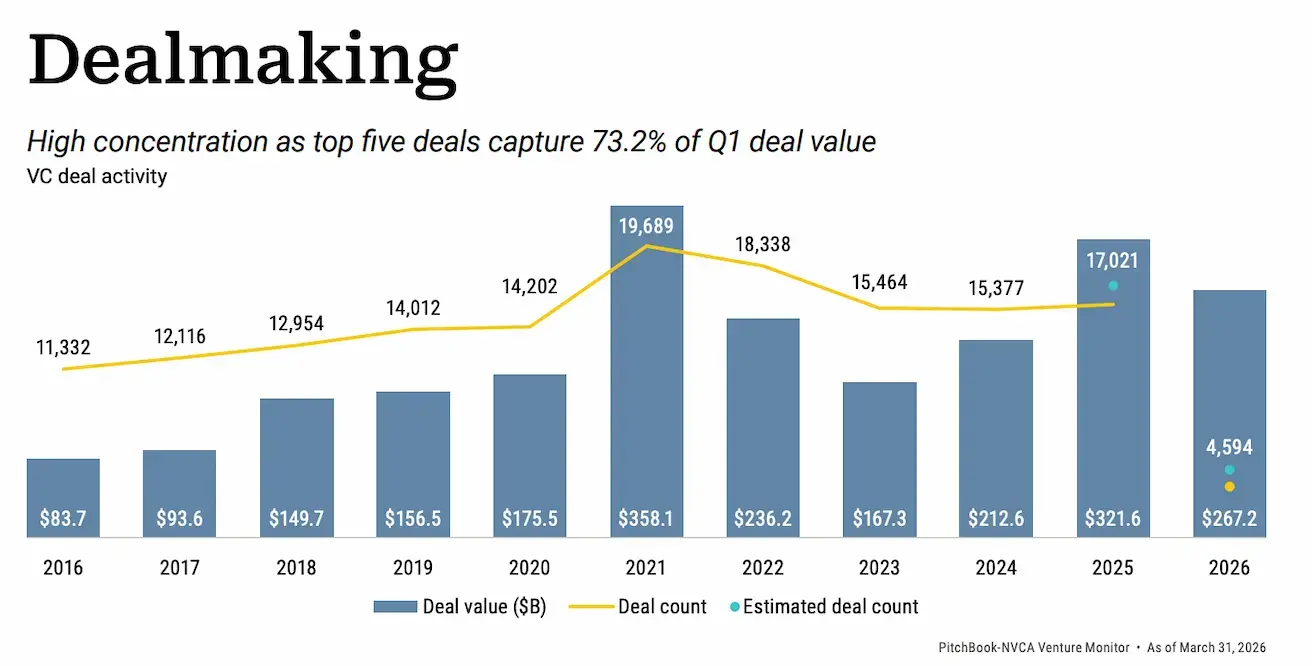

Vos po vieno ketvirčio 2026-ieji jau užėmė trečią vietą tarp aktyviausių investicijų metų per pastarąjį dešimtmetį – nusileisdami tik 2021 ir 2025 metams. Bendra I ketvirčio investicijų apimtis siekė 267,2 mlrd. JAV dolerių.

Tačiau net 73,2 % šios sumos sudarė vos penki sandoriai:

- OpenAI — 122 mlrd. JAV dolerių

- Anthropic — 30 mlrd. JAV dolerių

- xAI — 20 mlrd. JAV dolerių

- Waymo — 16 mlrd. JAV dolerių

- Databricks — 5 mlrd. JAV dolerių

Iš viso 193 mlrd. JAV dolerių atiteko penkioms vėlyvosios stadijos įmonėms.

Diagrama: Investicijų apimtis ir sandorių skaičius pagal metus per pastaruosius 10 metų.

Viena vertus, tokia koncentracija neišvengiamai kelia klausimą: ar milžiniški dirbtinio intelekto raundai išstumia viską kitą? Kita vertus, sandorių skaičiaus duomenys leidžia nusiraminti. Remiantis KPMG duomenimis, sandorių skaičius sumažėjo tik apie 17 % – nuo 10 097 IV ketv. 2025 m. iki 8 464 I ketv. 2026 m. Turint omenyje tokį kapitalo susitelkimą penkiuose varduose, tai nėra nuosmukis – tai atsparumo ženklas.

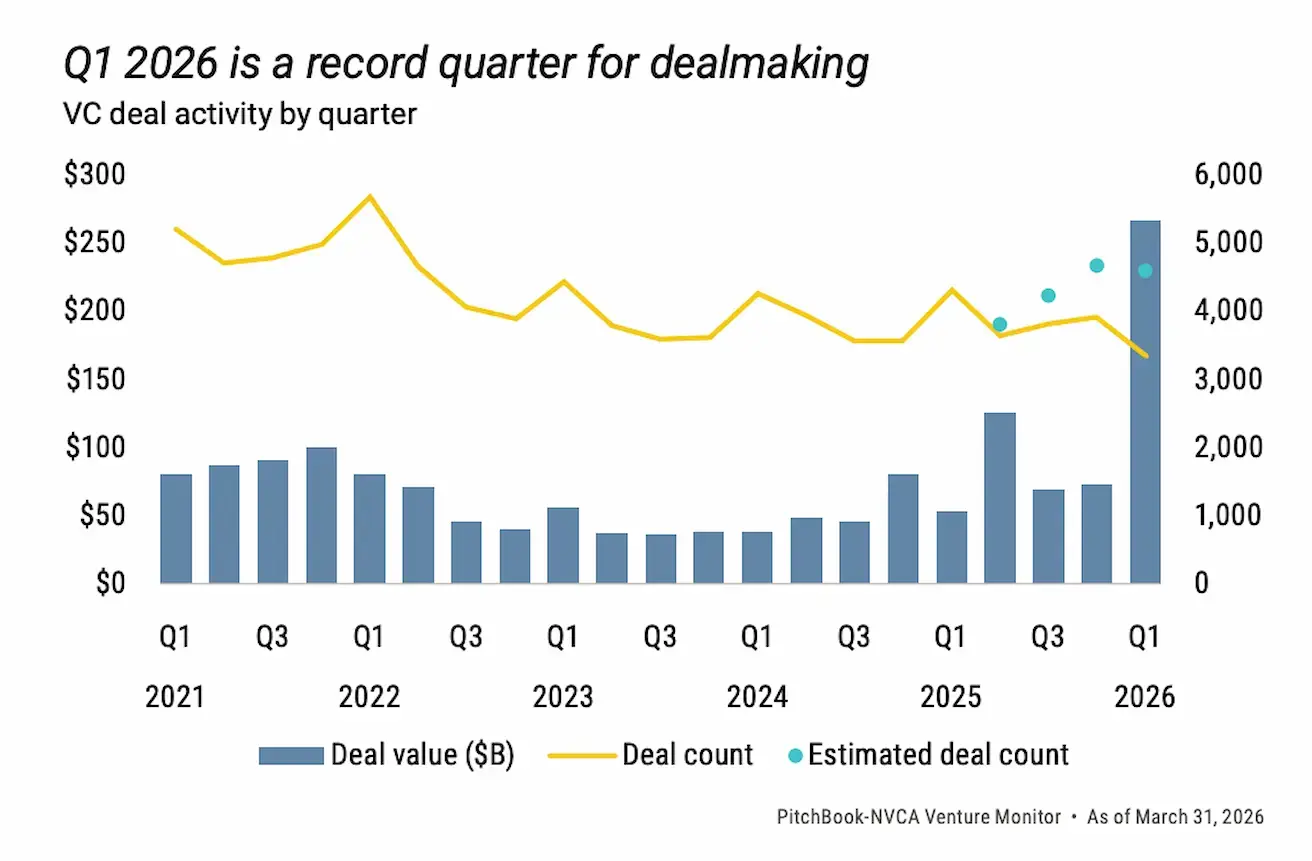

Diagrama: Investicijų apimtis ir sandorių skaičius pagal ketvirtį per pastaruosius 5 metus.

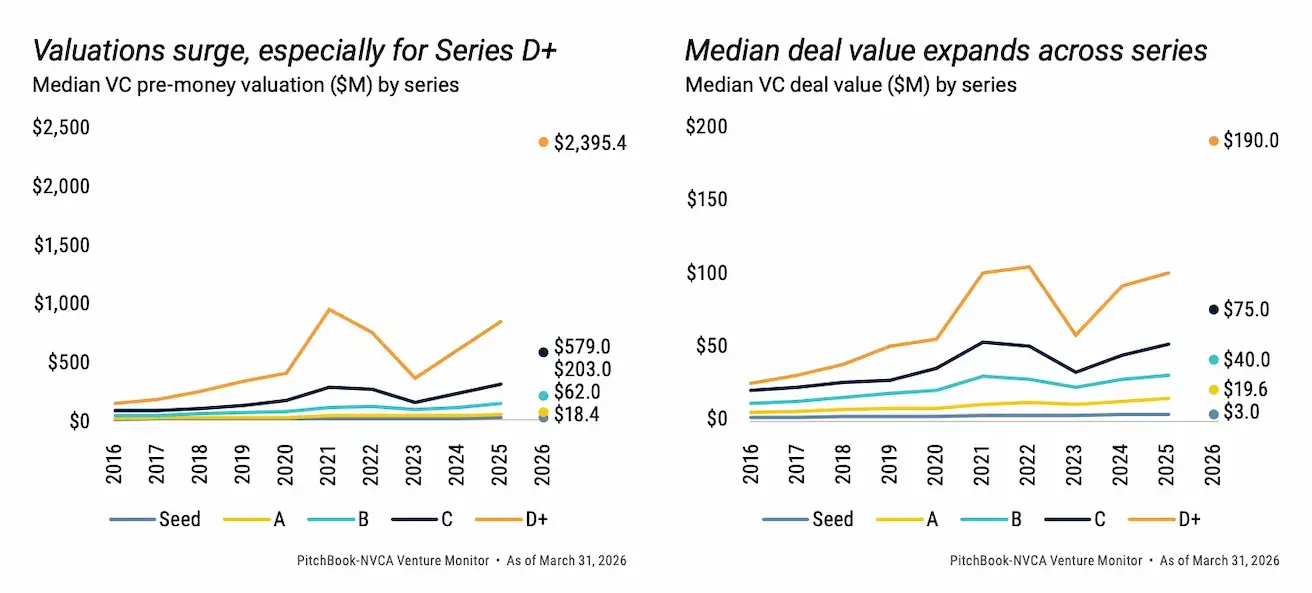

Platesnį rinkos susidomėjimą patvirtina ir vertinimų duomenys. Vidutinės „pre-money“ vertės kyla visose stadijose – nuo „Seed“ iki „Series D+“, kur vidurkis pasiekė 2,395 mlrd. JAV dolerių. Vidutinė sandorio suma taip pat didėja visose stadijose.

Diagrama: Vidutinė „pre-money“ vertė pagal stadiją (kairėje) ir vidutinė sandorio suma pagal stadiją (dešinėje).

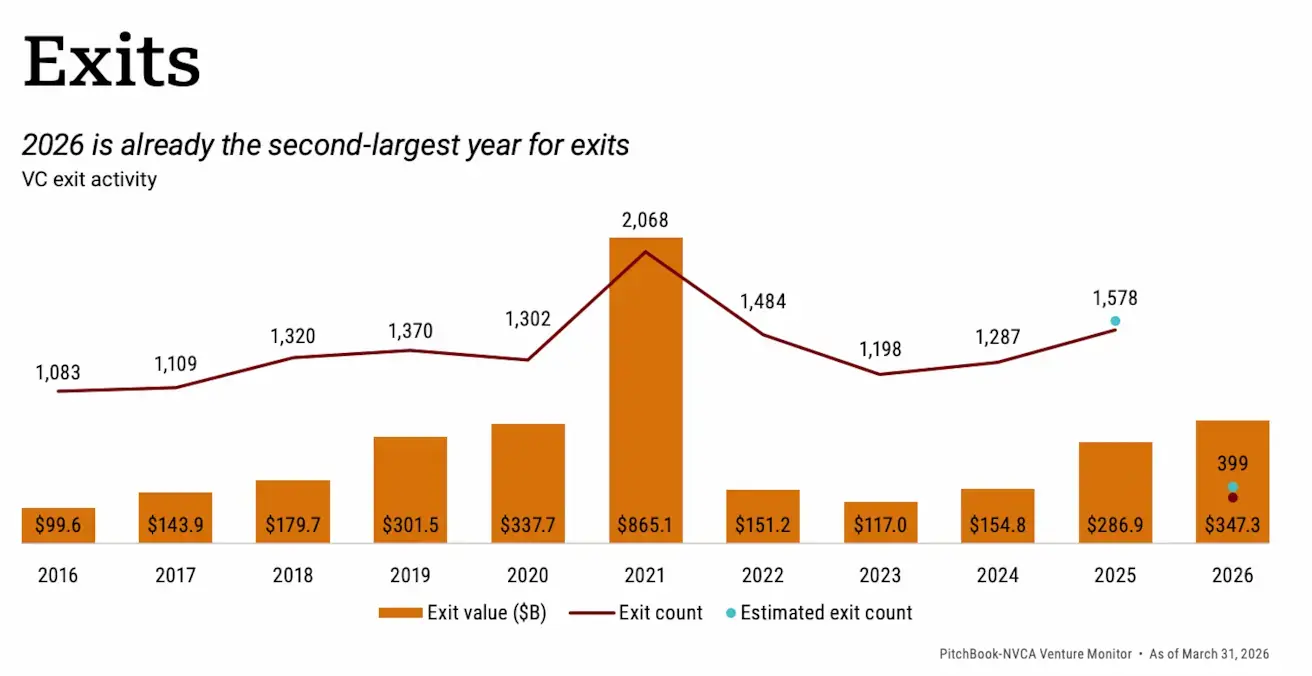

Išėjimai: antri pagal dydį metai istorijoje

I ketvirtis buvo rekordinis ne tik investicijų, bet ir išėjimų apimties prasme – 347,3 mlrd. JAV dolerių. Pagal šį rodiklį 2026-ieji jau užsitikrino antrą vietą rizikos kapitalo išėjimų istorijoje, nusileisdami tik 2021 metams.

Diagrama: Išėjimų sandorių apimtys pagal metus, 2016–2026 m.

Didžiąją dalį šio rezultato lėmė du sandoriai:

-

SpaceX ir xAI susijungimas: sandoris įvertino sujungtą įmonę 1,25 trln. JAV dolerių verte, sukuriant vertingiausią privačią įmonę istorijoje. SpaceX įsigijo xAI už 250 mlrd. JAV dolerių akcijomis ir grynaisiais.

-

Google įsigijo Wiz už 32 mlrd. JAV dolerių. Be kainos, sandoris turi ir strateginę reikšmę: Google įgijo stiprią dirbtinio intelekto komandą kibernetinio saugumo srityje ir išplėtė savo debesijos paslaugų galimybes.

Kartu xAI ir Wiz sugeneravo 282 mlrd. JAV dolerių – tai sudaro 81,2 % visos ketvirčio išėjimų rinkos.

Europa ir Azija: augimas tęsiasi

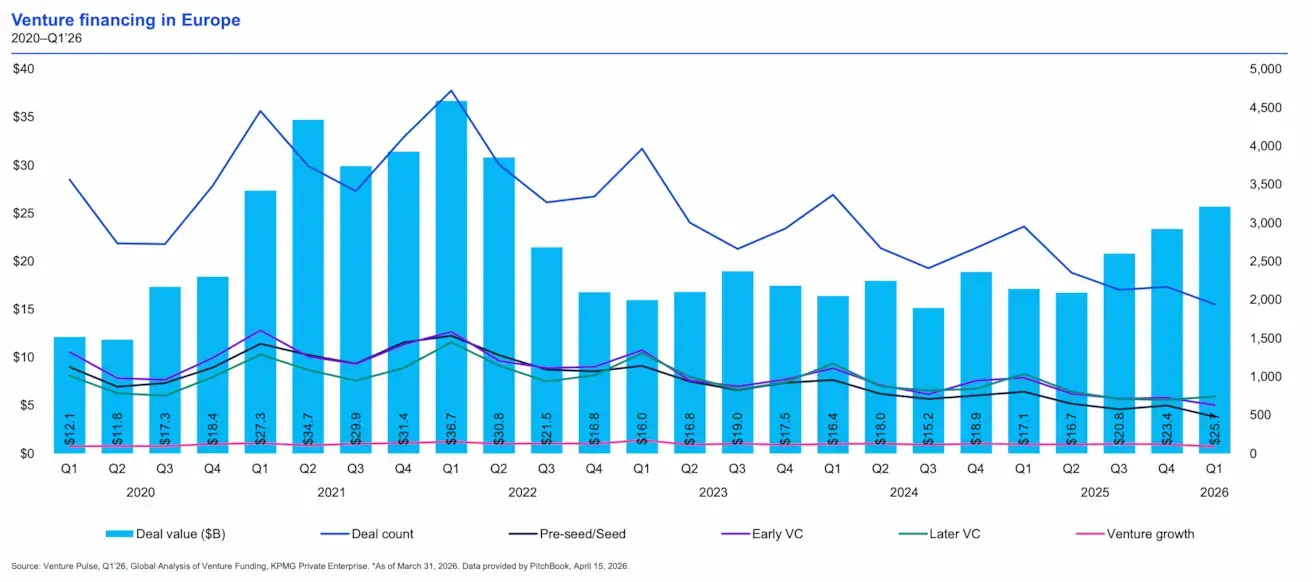

Nors JAV dominuoja antraštėse, rizikos kapitalo rinkos Europoje ir Azijoje taip pat stiprėja. Europa jau trečią ketvirtį iš eilės fiksuoja augimą ir artėja prie rekordinio laikotarpio nuo 2021 m. I ketv. iki 2022 m. II ketv. lygio. Pagrindiniai varikliai – dirbtinis intelektas ir gynybos sektorius. 2026 m. I ketv. vien Europos DI sektoriuje įvyko šeši „megaraundai“, kurių kiekvienas viršijo 1 mlrd. JAV dolerių.

Diagrama: Investicijų apimtis ir sandorių skaičius pagal stadiją Europos rizikos kapitalo rinkoje, 2020–2026 m.

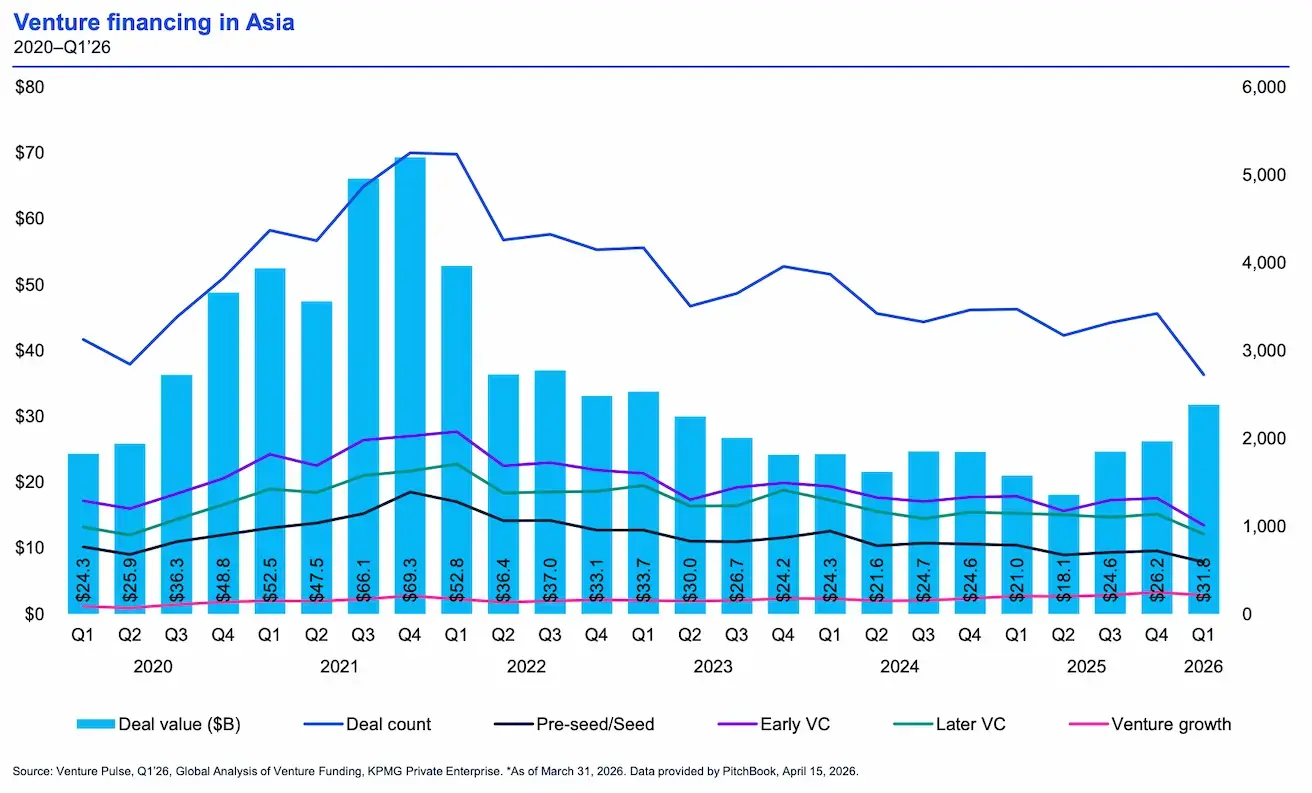

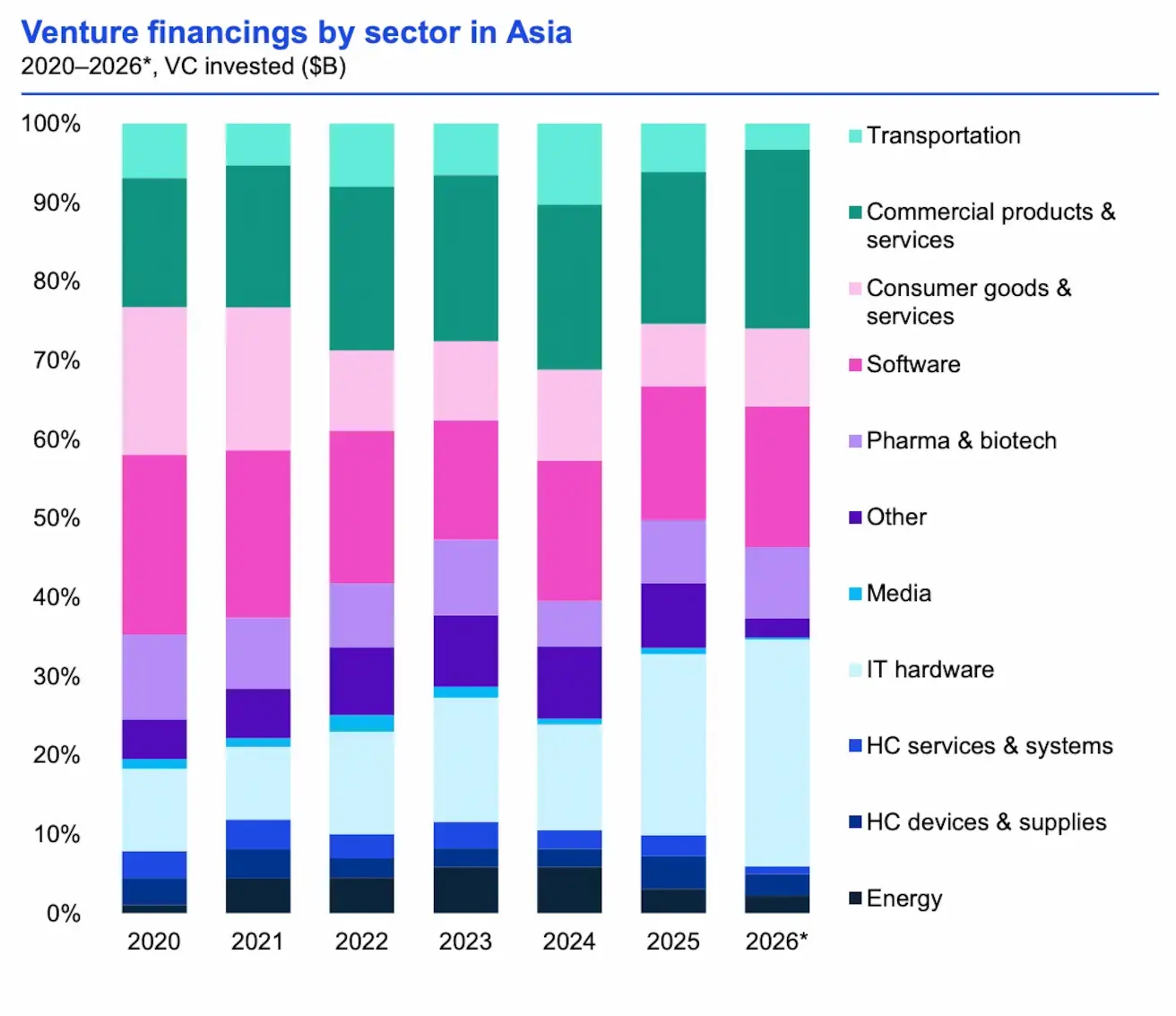

Azija juda ta pačia kryptimi – trys augimo ketvirčiai iš eilės, nors 2021–2022 m. rekordai kol kas lieka nepasiekiami. Pirmauja elektronikos, dirbtinio intelekto ir biotechnologijų sektoriai. Išėjimų rinka regione sumažėjo po stipraus 2025 m. IV ketv., tačiau išliko aukštesniame lygyje nei III ketv. – tai teigiamas signalas pirmajam ketvirčiui, kuris istoriškai Azijoje būna ramus.

Diagrama: Investicijų apimtis ir sandorių skaičius pagal stadiją Azijos rizikos kapitalo rinkoje, 2020–2026 m.

Verta išskirti struktūrinį skirtumą tarp dviejų didžiausių rinkų:

-

JAV dirbtinio intelekto bumas finansuojamas rizikos kapitalu, kuris gaunamas iš dviejų pagrindinių šaltinių: 2021 m. surinktų fondų ir naujo kapitalo, ateinančio dėl stipraus korporatyvinio rizikos kapitalo susidomėjimo. Šis kapitalo baseinas pakankamai didelis, kad didžiausios įmonės nejaučia poreikio skubėti į biržą.

-

Kinijoje situacija kitokia. Net ir turint valstybės paramą, DI įmonės susiduria su infrastruktūros finansavimo trūkumu, todėl jos žymiai anksčiau žengia į IPO. I ketv. į biržą išėjo dvi reikšmingos įmonės: Zhipu AI (GLM modelių serijos kūrėjai) ir MiniMax Group (daugiarūšiai modeliai, įskaitant Hailuo AI, gerai žinomą Kinijoje).

Diagrama: Azijos rizikos kapitalo paskirstymas pagal sektorius.

Santrauka: rekordai su niuansais

2026 m. I ketvirtis buvo istorinis stiprus ketvirtis – rekordinės investicijų ir išėjimų apimtys, augančios vertės visose stadijose ir išliekantis aktyvumas už penkių didžiausių sandorių ribų. Visa tai rodo, kad rinka nėra tiesiog kapitalo srautas į kelias DI milžines. Ji toliau veikia kaip pilnavertė ekosistema.

Tuo pačiu metu kapitalas išlieka koncentruotas: penki raundai sudarė beveik tris ketvirčius visos apimties. Tai nėra anomalija ar priežastis nerimauti, tačiau tai veiksnys, kurį verta turėti omenyje vertinant antraščių skaičius.