English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRizikos kapitalo rinka: 2026 m. vasaris

Raison analitinė apžvalga

Mūsų analitinė tarnyba išnagrinėjo naujausius rizikos kapitalo rinkos duomenis 2026 m. pradžiai. Dabartinė statistika atskleidžia kelias reikšmingas teigiamas tendencijas – nuo kapitalo pasiūlos ir paklausos pusiausvyros pokyčio iki rekordinio antrinės rinkos augimo.

Bendros tendencijos: kapitalo paklausa ir DI įtaka

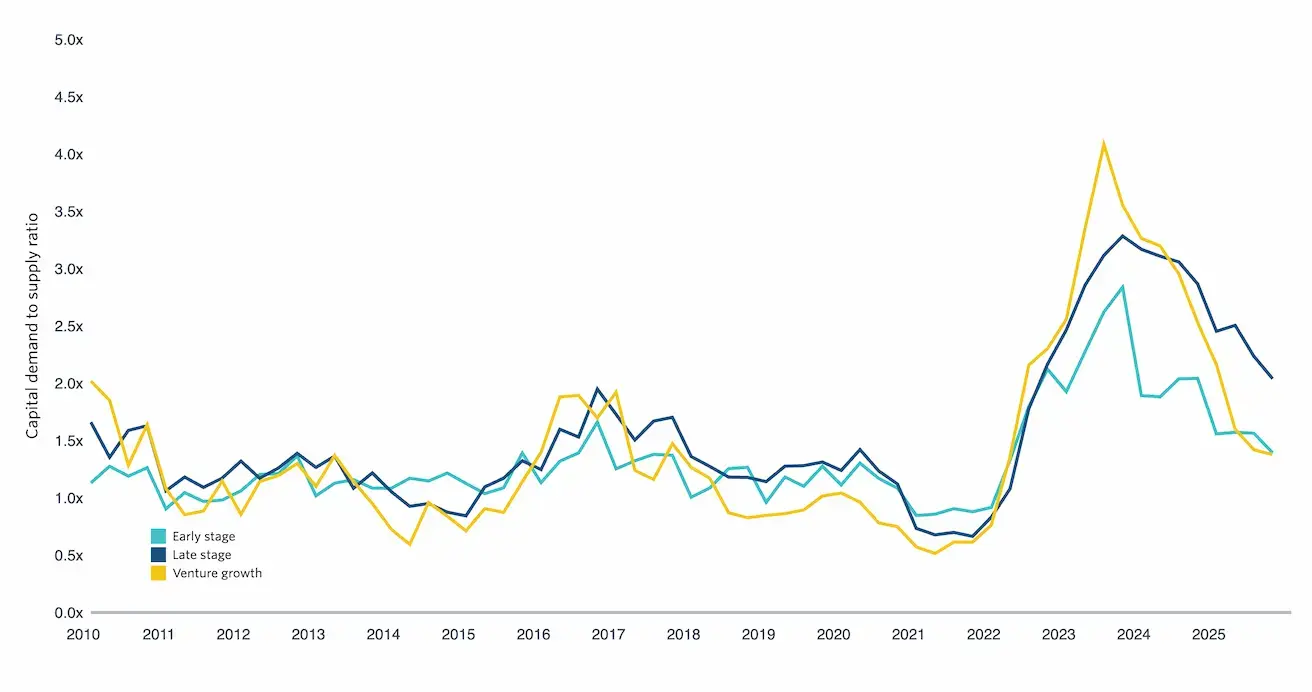

Vienas pozityvus, nors ir niuansuotas signalas rinkai – mažėjantis kapitalo paklausos ir pasiūlos santykis. Tuo tarpu dirbtinio intelekto (DI) bumas išlieka: DI išlieka pagrindiniu investuotojų traukos centru ir toliau telkia kapitalą toje rizikos segmento dalyje, kurioje šiuo metu veikia dauguma tokių įmonių.

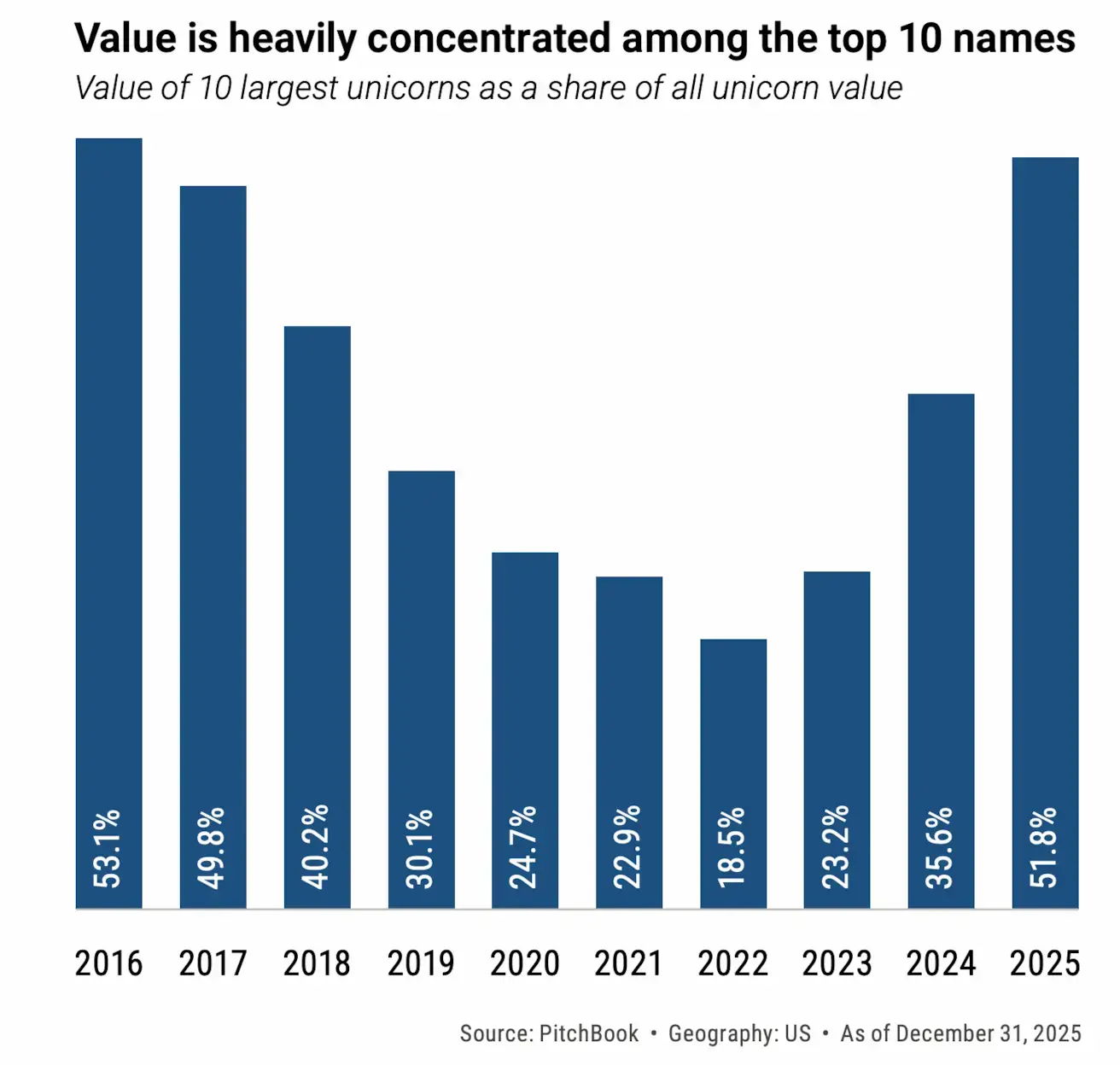

Iš vienos pusės, ši tendencija rinkoje pasiskirsto netolygiai: reikšminga vertės dalis sutelkta dešimtyje vertingiausių vienaragių. Rizikos kapitalo industrijoje tokia koncentracija laikoma norma – priešingai nei viešosiose rinkose, kur panašus modelis dažniausiai vertinamas kaip padidėjusios rizikos ar perkaitimo požymis.

Diagrama: Dešimties didžiausios vertės vienaragių dalis bendroje visų vienaragių įmonių vertėje (2016–2025 m.).

Iš kitos pusės, ne visi investuotojai pasirengę didinti DI svorį savo portfeliuose. Kai kurie investuoja per diversifikuotus fondus, kurie paskirsto kapitalą įvairiuose vertikaluose. Todėl, be DI, stebimas augimas ir kituose sektoriuose.

Diagrama: Kapitalo paklausos ir pasiūlos santykis per 15 metų.

Vertinimų atsigavimas

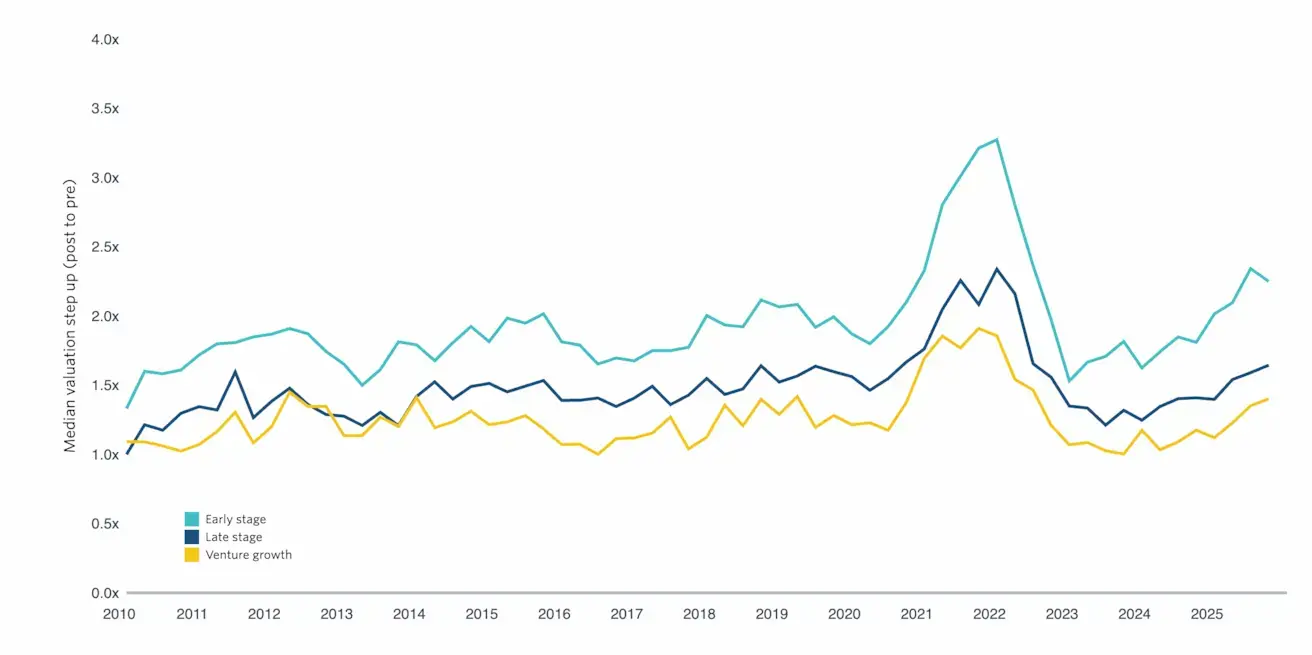

Tarp mažiau akivaizdžių rinkos atsigavimo ženklų – vertinimo šuolių augimas per finansavimo etapus. Visuose pagrindiniuose rizikos kapitalo ciklo etapuose per metus išaugo medianinis šuolis (post-money dabartinio etapo vertinimo iki pre-money kito etapo vertės santykis). Šią dinamiką palaiko du veiksniai: atgimusi investicinė veikla ir antrinės rinkos sandorių suaktyvėjimas.

Diagrama: Medianinis šuolis pagal etapą per 15 metų.

Antrinė rinka – naujas industrijos standartas

Mūsų ankstesnėje apžvalgoje pažymėjome, kad antrinė rinka galutinai tapo industrijos standartu. Ji tapo rafinuotu portfelio valdymo įrankiu ir pagrindiniu likvidumo šaltiniu vis platesniam rizikos kapitalo dalyvių ratui.

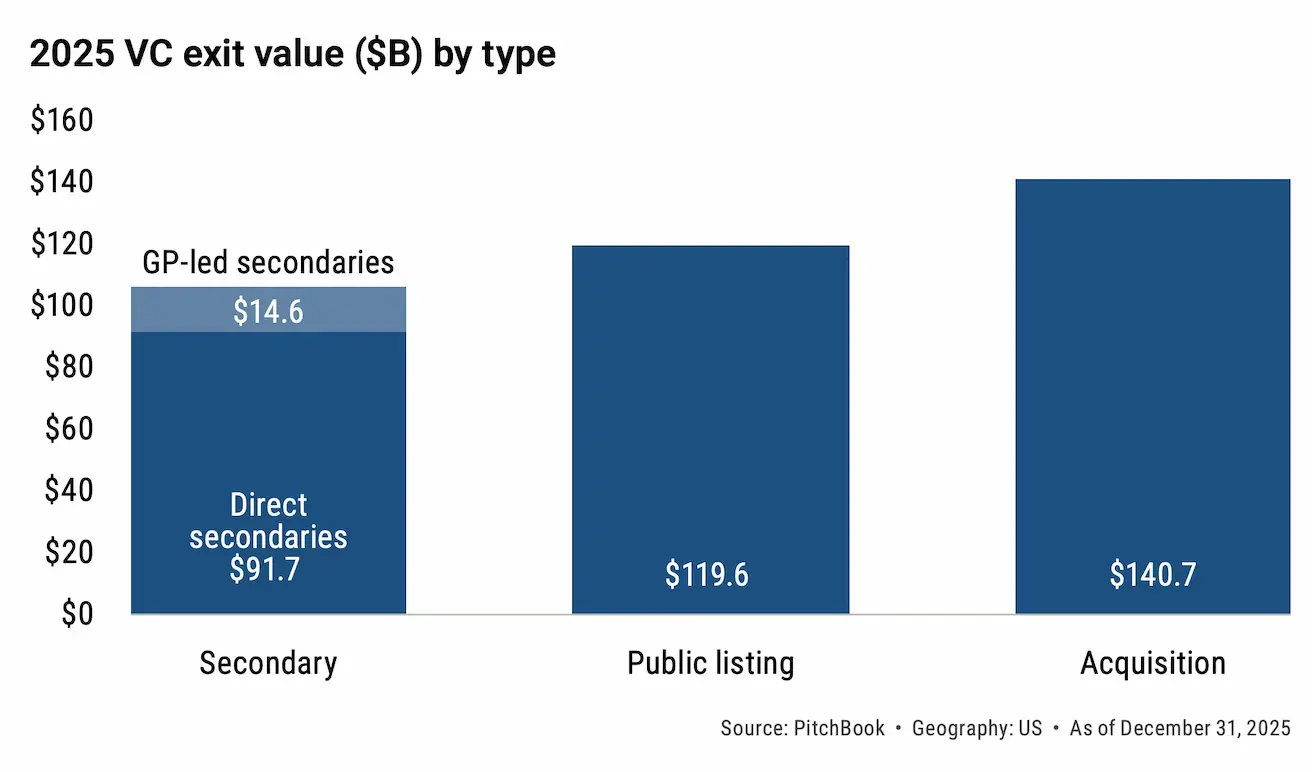

*Diagrama: Antrinės rinkos, IPO ir M&A sandorių apimtys 2025 m. pabaigoje.

2025 m. rezultatai patvirtina šios tendencijos tvarumą: sandorių apimtys 2025 m. IV ketv. išaugo 83,4% lyginant su 2024 m. IV ketv. Tuo pat metu rinka laukia virtinės mega-IPO – tarp potencialių kandidatų minimi SpaceX, Anthropic ir OpenAI, nors ne visi viešieji siūlymai patvirtinti oficialiai.

Net jei tokie sandoriai laikinai perskirstytų likvidumą ir sumažintų antrinės rinkos aktyvumą, analitikai sutaria: antrinių sandorių segmentas ir toliau stiprės kaip savarankiškas, struktūriškai reikšmingas rizikos kapitalo ekosistemos elementas.

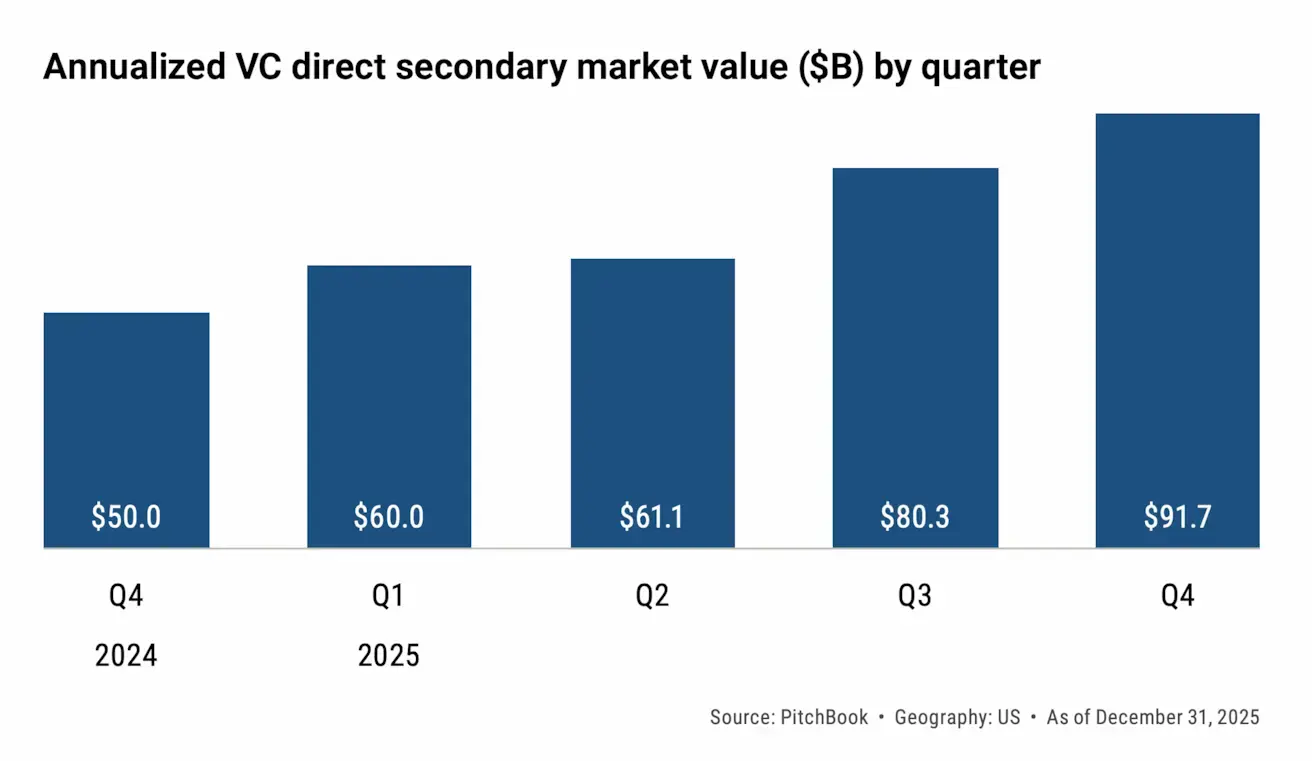

Diagrama: Bendra antrinės rinkos dolerinė sandorių apimtis (metinė pagal ketvirtį).

Perėjimas prie kokybinio augimo fazės

2026 m. pradžios duomenys rodo, jog rizikos kapitalo rinka pereina į kokybinio augimo fazę. Atsigaunantys vertinimo šuoliai ir mažėjantis spaudimas kapitalo paklausai sukuria subalansuotą, labiau nuspėjamą investicijų aplinką. Kaip ir tikėtasi, DI išlieka pagrindiniu kapitalo pritraukimo varikliu, užtikrinančiu didelę vertės koncentraciją stambiausiuose įmonėse.

Tuo pat metu antrinė rinka neabejotinai įsitvirtino kaip svarbus likvidumo kanalas ir portfelio valdymo įrankis, didinantis visos ekosistemos atsparumą.

Nuolat stebėsime rinkos dinamiką ir dalinsimės analitine medžiaga bei rizikos kapitalo sektoriaus naujienomis. Jei turite klausimų apie duomenis ar perspektyvas, rašykite mums WhatsApp’e – suteiksime realaus laiko įžvalgų ir pagalbą. Padėsime priimti kitą investicinį sprendimą.