English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiВенчурный рынок: I квартал 2026

Аналитический обзор Raison

Наш аналитический отдел изучил данные за первый квартал 2026 года. Квартал оказался исключительным сразу по нескольким метрикам — и по объему инвестиций, и по активности выходов. При этом за рекордными цифрами скрывается более тонкая картина: рынок становится более концентрированным, но продолжает расти.

Американский рынок

Данные ниже относятся к американскому венчуру, который по-прежнему формирует 82% мирового рынка (включая США, Канаду и Латинскую Америку).

Рекордный старт и доминирование ИИ

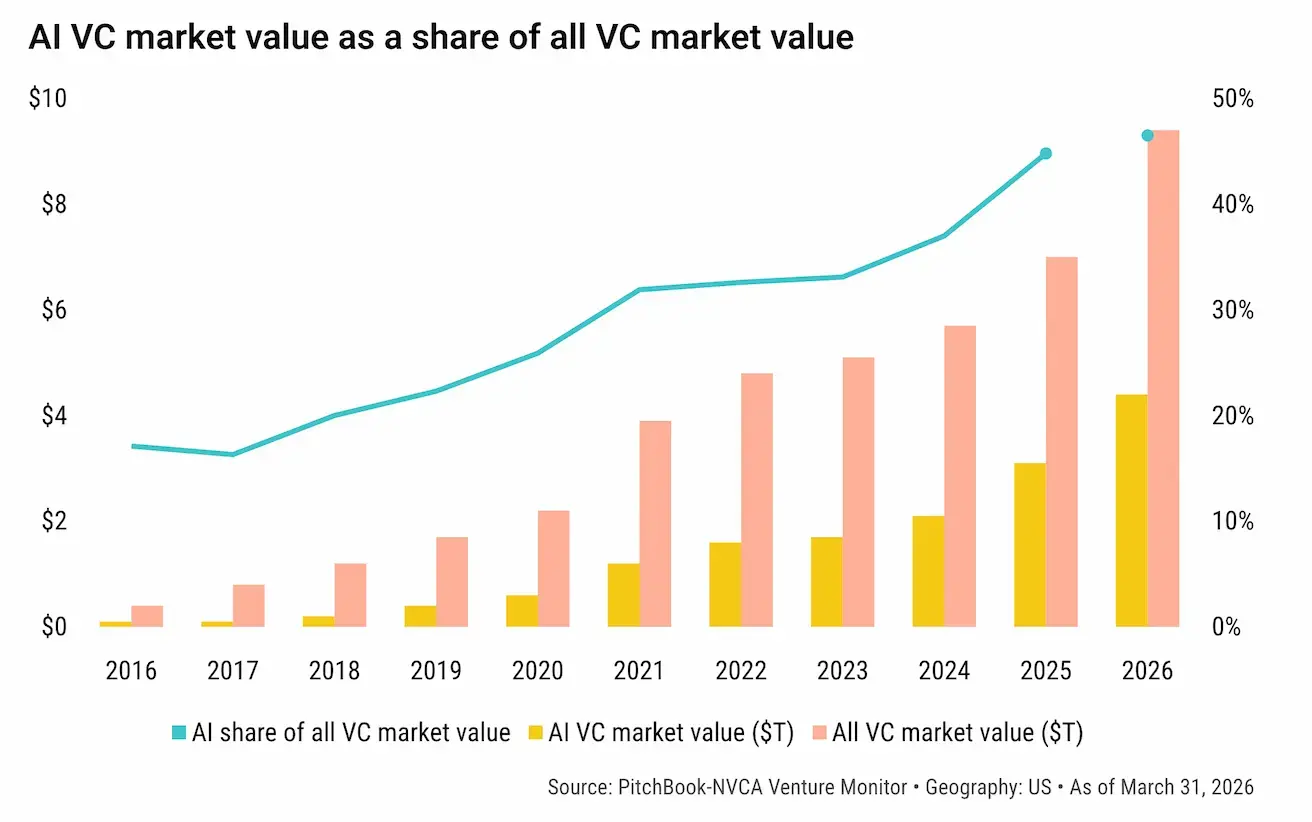

Q1 2026 стал рекордным кварталом по объему инвестиций за всю историю наблюдений. Совокупный объем венчурного рынка достиг $9,4 трлн — и почти половина этой суммы приходится на ИИ-компании: $4,41 трлн, или 46,5% от общего объема. Еще несколько лет назад такая концентрация стоимости в одном секторе казалась бы преувеличением, но сегодня это уже реальность.

График: Совокупная стоимость венчурных активов по годам.

Концентрация капитала в пяти сделках

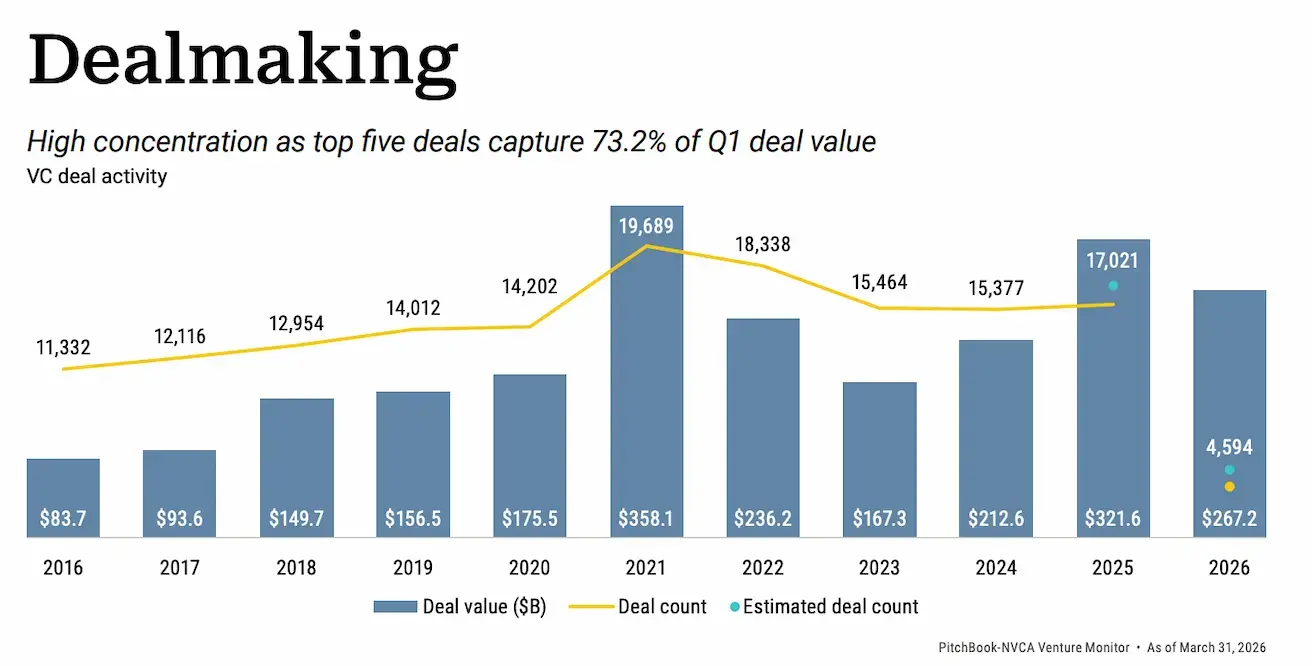

Уже по итогам первого квартала 2026 год занял третье место за последние десять лет — после 2021-го и 2025-го. Общий объем инвестиций составил $267,2 млрд.

Однако 73,2% этой суммы пришлось всего на пять сделок:

- OpenAI — 122 млрд долларов

- Anthropic — 30 млрд долларов

- xAI — 20 млрд долларов

- Waymo — 16 млрд долларов

- Databricks — 5 млрд долларов

В общей сложности $193 млрд оказались в руках пяти компаний на поздней стадии.

График: Объем вложений и количество сделок по годам за последние 10 лет.

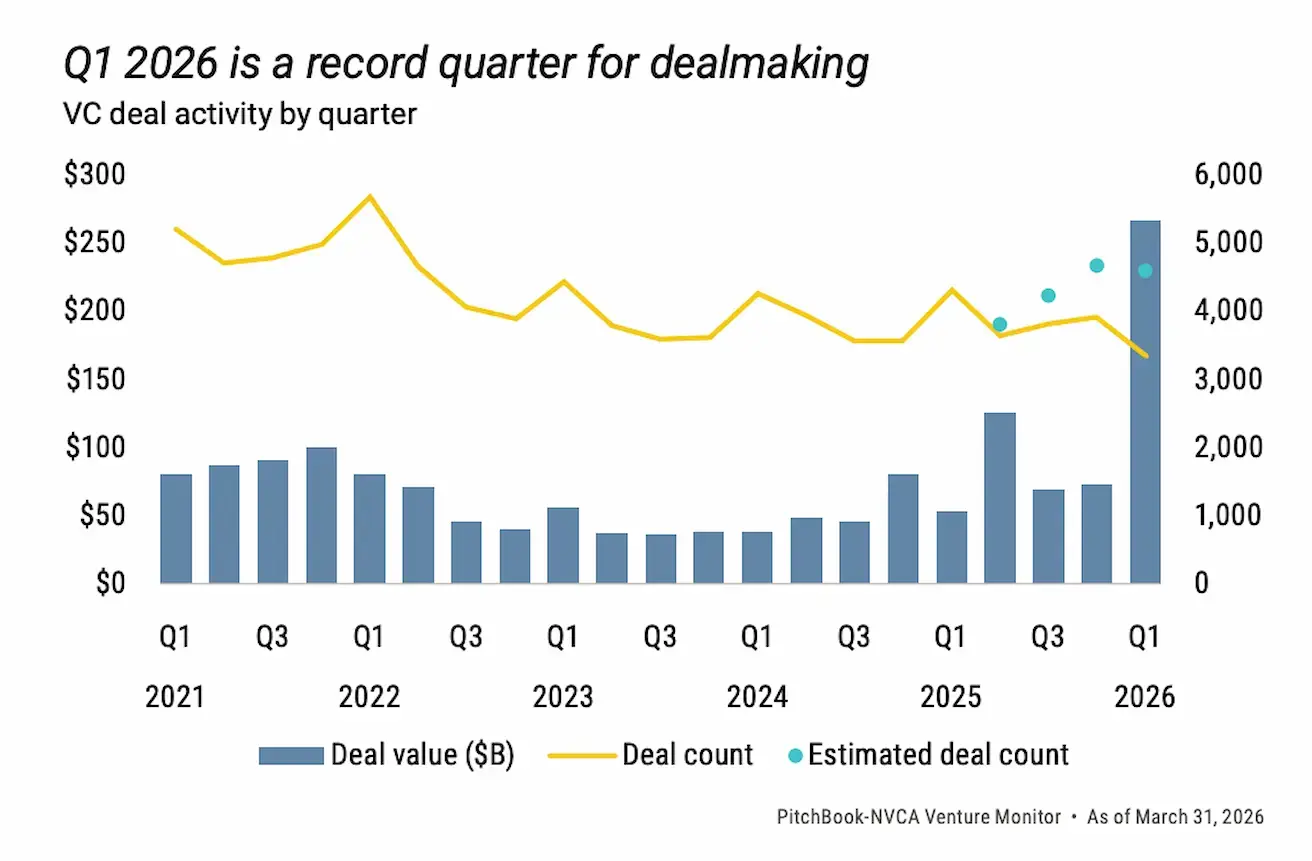

С одной стороны, такая концентрация неизбежно вызывает вопрос: не вытесняют ли ИИ-мегараунды все остальные сделки?

С другой — данные по числу сделок дают обнадеживающий ответ. По данным KPMG, количество сделок снизилось лишь примерно на 17% — с 10 097 в Q4 2025 до 8 464 в Q1 2026. Для квартала с такой концентрацией капитала в пяти именах — это не падение, а признак устойчивости.

График: Объем инвестиций и количество сделок по кварталам за последние 5 лет.

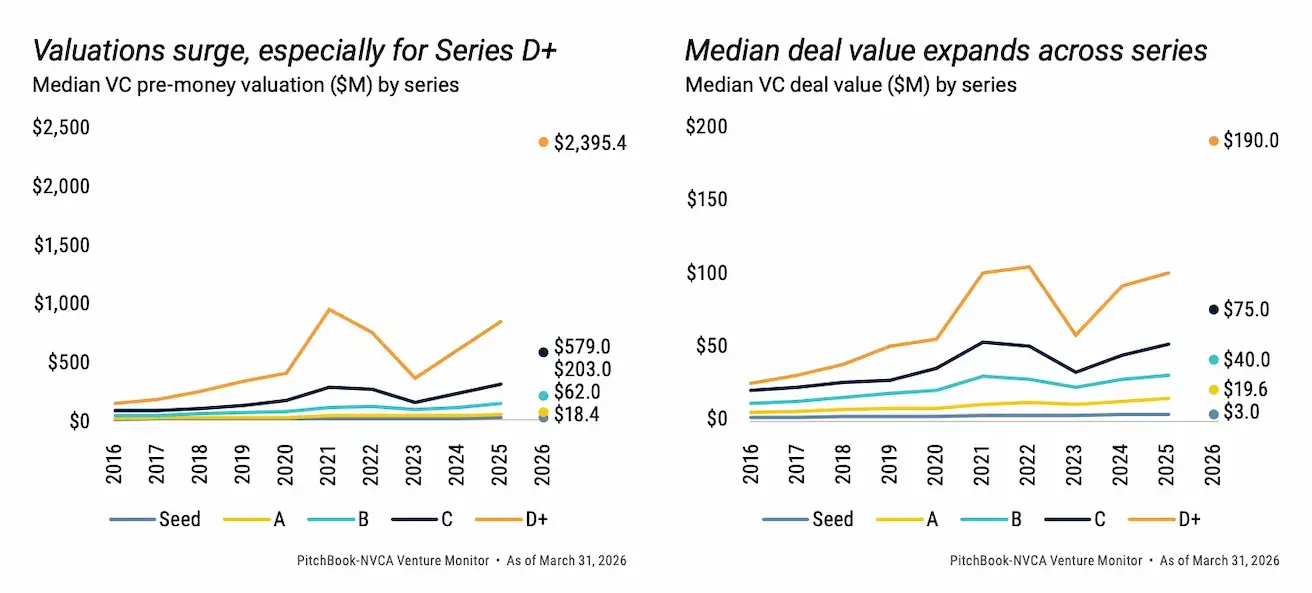

Интерес к более широкому рынку подтверждается и оценками. Медианные pre-money оценки растут на всех стадиях — от Seed до Series D+, где медиана достигла $2,395 млрд. Медианный размер сделки также увеличивается по всем стадиям.

График: Медианная pre-money оценка компаний по стадиям (слева) и медианный размер сделки по стадиям (справа).

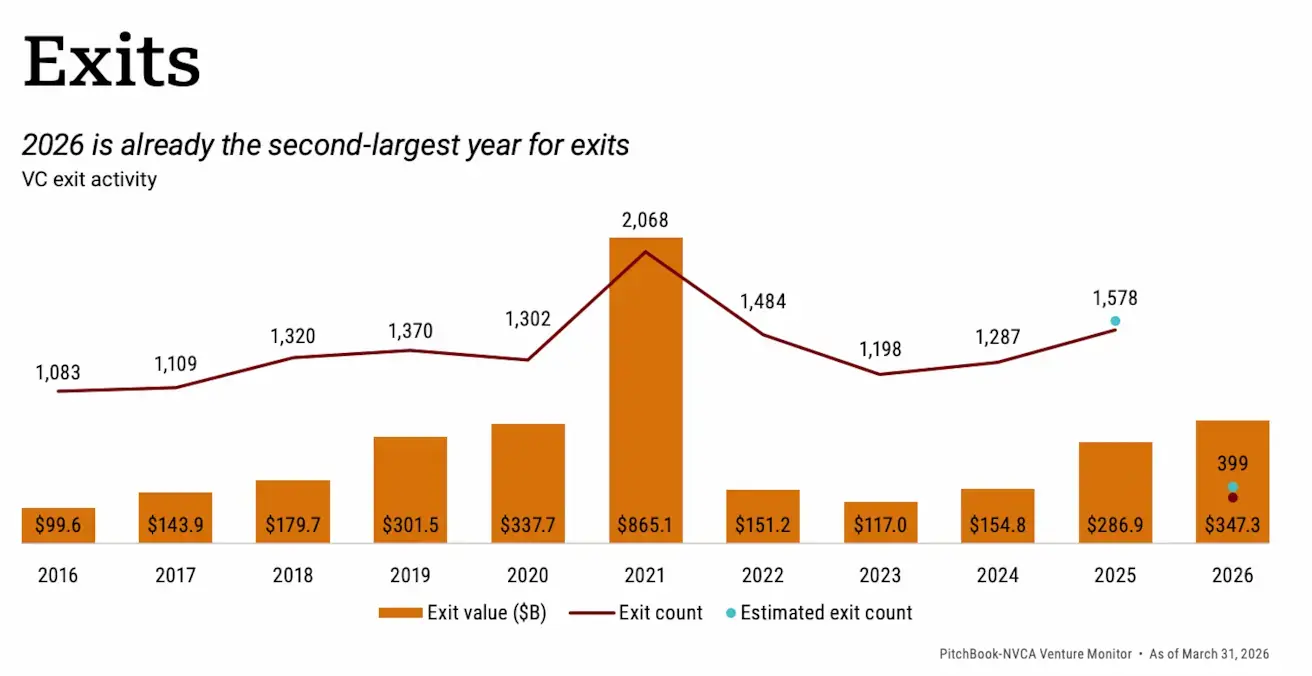

Exits: второй результат в истории

Первый квартал поставил рекорд не только по инвестициям, но и по объему выходов — $347,3 млрд. По этому показателю 2026 год уже занял второе место за всю историю наблюдений, уступая лишь 2021-му.

График: Объемы сделок по выходам по годам, 2016–2026.

Основную часть результата обеспечили две сделки:

-

Слияние SpaceX и xAI: В результате сделки объединенная компания была оценена в 1,25 трлн долларов, став самой дорогой частной компанией в истории. SpaceX приобрела xAI за 250 млрд долларов акциями и деньгами.

-

Покупка Wiz компанией Google за 32 млрд долларов. Помимо суммы сделки, она примечательна стратегически: Google получила сильную ИИ-команду в сфере кибербезопасности и расширила функциональность облачных сервисов.

Вместе xAI и Wiz дали 282 млрд долларов — это 81,2% всего рынка выходов за квартал.

Европа и Азия: рост продолжается

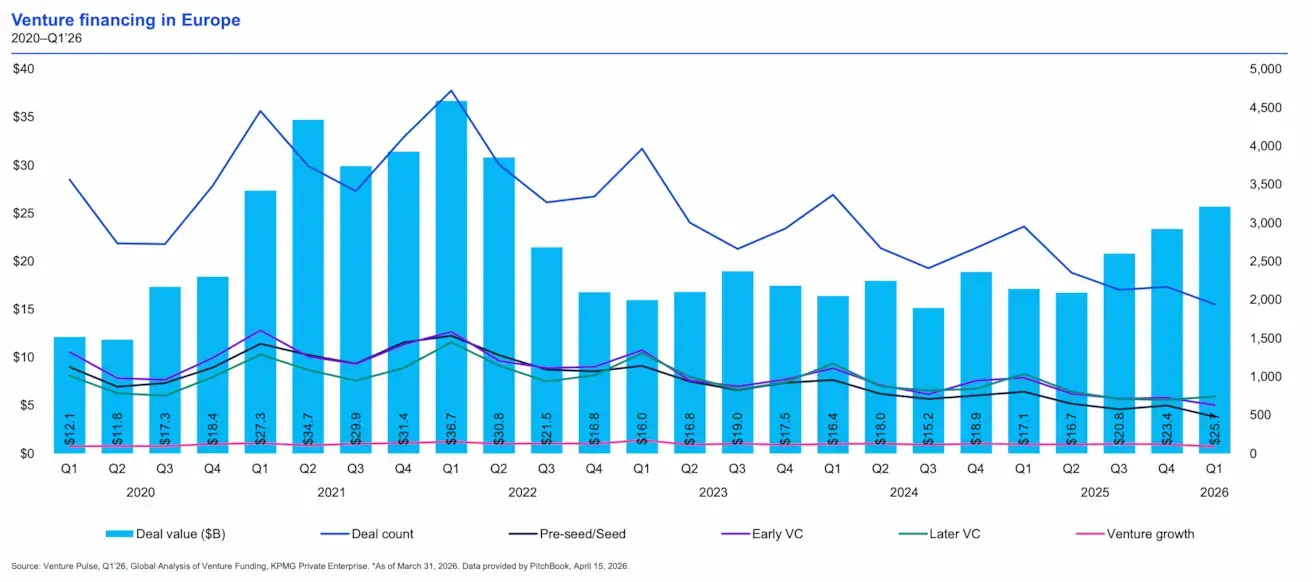

На фоне доминирования США венчурные рынки Европы и Азии тоже растут.

Европа показывает рост третий квартал подряд и вплотную приближается к уровням рекордного периода Q1 2021 — Q2 2022. Главные драйверы — ИИ и оборонный сектор. В Q1 2026 европейский ИИ-сегмент сгенерировал шесть мегараундов свыше $1 млрд каждый.

График: Объем инвестиций и количество сделок по стадиям на европейском венчурном рынке, 2020–2026.

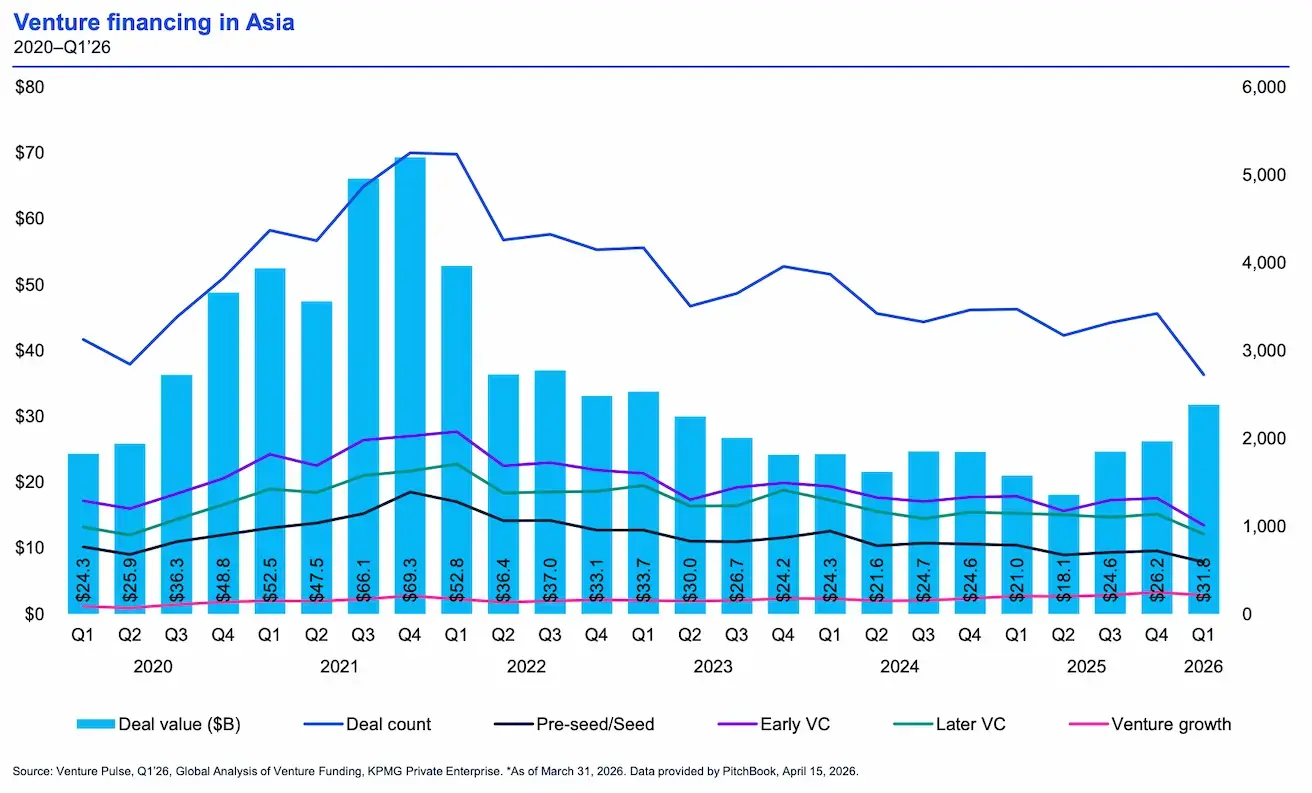

Азия движется в том же направлении: три квартала роста подряд, хотя до рекордов 2021–2022 годов еще далеко. Рост обеспечивают электроника, ИИ и биотех. Рынок выходов в регионе скромнее на фоне уверенного Q4 2025, однако остается выше уровня Q3 — для первого квартала, традиционно тихого в Азии, это позитивный сигнал.

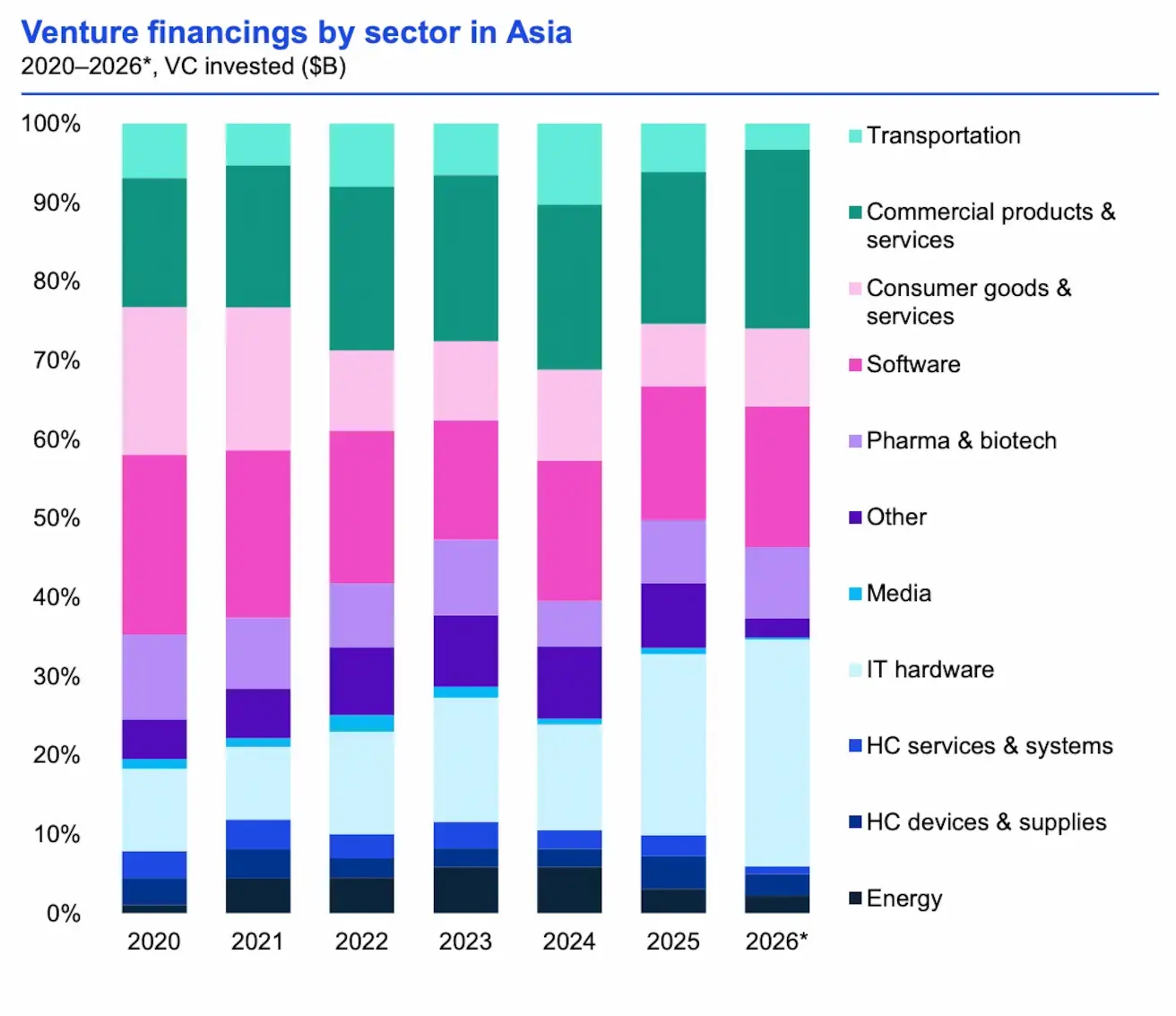

График: Объем инвестиций и количество сделок по стадиям на азиатском венчурном рынке, 2020–2026.

Здесь стоит отметить структурное различие двух крупнейших рынков. В США ИИ-бум финансируется венчурными деньгами за счет двух основных источников:

-

В США бум ИИ финансируется венчурным капиталом из двух основных источников: средств, привлеченных в 2021 году, и нового капитала, поступающего благодаря высокому интересу со стороны корпоративных венчурных фондов. Этот пул достаточно велик, чтобы крупнейшие компании не спешили выходить на биржу.

-

В Китае ситуация иная. Даже при поддержке государства компании в сфере ИИ сталкиваются с дефицитом финансирования инфраструктуры и поэтому выходят на IPO гораздо раньше. В первом квартале на биржу вышли две значимые компании: Zhipu AI (разработчики серии моделей GLM) и MiniMax Group (мультимодальные модели, включая Hailuo AI, хорошо известную в Китае).

График: Распределение венчурного капитала по секторам в Азии.

Итог: рекорды с нюансами

Q1 2026 — исторически сильный квартал. Рекордные объемы инвестиций и выходов, растущие оценки на всех стадиях, устойчивая активность за пределами топ-5 сделок. Все это говорит о том, что рынок не просто концентрирует капитал в ИИ-гигантах — он продолжает функционировать как полноценная экосистема.

При этом капитал по-прежнему сосредоточен в нескольких крупнейших сделках: пять раундов дали почти три четверти всего объема. Это не аномалия и не повод для тревоги, но фактор, который стоит учитывать при анализе общих цифр по рынку.

Мы продолжим отслеживать динамику и делиться аналитикой. Подпишитесь на нашу рассылку, чтобы первыми получать новые обзоры и ключевые обновления рынка.