English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiКрипторынок: от шока к стабилизации

Аналитический отчет команды Raison о динамике 2025 и сценариях 2026

Аналитический отдел Raison провел разбор недавнего снижения на крипторынке и подготовил отчет, в котором объясняет причины падения, почему оно затянулось и какие факторы будут определять динамику рынка в 2026 году.

10 октября на финансовых рынках произошла распродажа активов (risk-off). Поводом стали заявления Дональда Трампа о возможном масштабном повышении тарифов на китайские товары и отказ от встречи с Си Цзиньпином. Дополнительное давление оказала неопределенность вокруг возможной приостановки работы правительства США (government shutdown).

В этот день был резкий рост волатильности (колебаний цены) в крипте (BTC: -7,42%, ETH: - 12,50%), на фондовых площадках (S&P 500: -2,83%, Nasdaq: -3,5%, VIX: +32,60%), также снижение показали многие BigTech.

Это важный фактор, который говорит о том, что триггер был не внутри крипты, а глобальный геоэкономический.

Далее возникает вопрос: почему фондовые индексы сразу начали восстанавливаться, а крипта продолжила падение?

Почти сразу после негативной реакции рынков Трамп заявил о готовности к встрече с Си — соответственно, вероятность дальнейшей эскалации снизилась, а VIX начал откатываться.

Фондовый рынок значительно глубже и устойчивее. В нем доминируют крупные институциональные инвесторы (пенсионные фонды, страховые компании, управляющие активами), действуют программы обратного выкупа акций (buyback), а также постоянно идут притоки через пассивные фонды и ETF. Другими словами, этот рынок имеет встроенные механизмы поддержки спроса.

Соответственно, при стабилизации макроэкономического фона инвест-фонды сначала восстанавливают позиции в традиционных активах, а крипта остается на последнем месте, так как продолжает расцениваться как высоко волатильный актив.

Анализ крипторынка (в основе BTC)

10 октября объем ликвидаций лонгов (позиций на покупку) в биткоине (далее BTC) был исторически экстремальным:

После резкого роста волатильности (колебаний цены) крупные брокеры повышают требования к обеспечению по сделкам (initial margin — минимальный объем средств для открытия позиции), а риск-модели (VaR — оценка возможных потерь) пересчитываются в более консервативную сторону. В результате фонды вынуждены сокращать общее плечо (заемные позиции), даже если стратегии остаются прибыльными.

Риск-менеджмент в таких условиях работает автоматически: позиции уменьшаются, алгоритмы активируются, ликвидность сокращается. Это типично для всех финансовых рынков в период стрессов.

Однако в криптовалютах в этот раз не появилось нового компенсирующего спроса. При этом рынок был существенно более перегружен заемными лонгами, чем традиционные активы, что усилило масштаб снижения.

Процесс развивался в две фазы:

-

Первая волна — ликвидационный шок (принудительное закрытие позиций);

-

Вторая волна — постепенное сокращение плеча, сжатие арбитражных стратегий и пересмотр риск-моделей.

И все это происходило на фоне отсутствия нового источника спроса, что продлило нисходящую динамику.

Дополнительным усиливающим фактором снижения стало сжатие фьючерсной премии, что способствовало сворачиванию арбитражных стратегий (cash-and-carry) и увеличению предложения на спотовом рынке.

Суть стратегии — покупка спота и одновременная продажа фьючерсов. Основная прибыль формируется за счет фьючерсной премии (разницы между ценой фьючерса и спота) в условиях контанго.

Контанго — это ситуация, когда цена фьючерсного контракта выше текущей спотовой цены.

Эффективный уровень безубыточности стратегии близок к безрисковой ставке (SOFR) с учетом издержек финансирования и маржинальных требований.

SOFR (Secured Overnight Financing Rate) — это ориентир краткосрочной долларовой ставки в США, отражающий стоимость заимствований под обеспечение казначейскими облигациями.

В 2024–2025 гг годовая премия по фьючерсам в среднем достигала 20–25% при ставке SOFR около 5%. Если упростить расчет и не учитывать все издержки, 10 октября годовая доходность по стратегии составляла около 13,5%. Сегодня она снизилась до ~5%, то есть стала близкой к безрисковой доходности и существенно потеряла привлекательность.

Почему так произошло?

Рост волатильности и повышение маржинальных требований дополнительно ухудшили экономику арбитража. Одновременно сократился спрос на лонг с плечом, что привело к сжатию фьючерсной премии. По мере ее сокращения участники постепенно закрывали позиции — продавали спот и выкупали фьючерсные шорты. Это сопровождалось снижением открытого интереса и общим сокращением рыночного плеча.

На фоне сохраняющегося ухода от риска (risk-off) и роста притоков BTC на биржи (что обычно предшествует продажам) предложение оставалось повышенным, что способствовало продолжению нисходящей динамики.

Открытый интерес по деривативам на BTC:

Открытый интерес отражает объем открытых фьючерсных позиций и косвенно характеризует уровень рыночного плеча.

С 2023 года до середины 2025 года Open Interest (OI) устойчиво рос и достигал около $45 млрд, что указывало на активное наращивание спекулятивных и арбитражных позиций.

После 10 октября 2025 года произошло резкое сокращение OI — примерно с $45 млрд до ~$22 млрд. По сути, рынок вернулся к уровням ноября 2024 года, что означает масштабное сокращение позиций.

В логике cash-and-carry при сворачивании арбитража участники продают спот/ETF и выкупают ранее проданные фьючерсы (закрывают шорт). Наблюдаемое снижение OI подтверждает сокращение фьючерсной экспозиции и общий процесс де-левереджа (снижения плеча).

Важно: в такой конфигурации фьючерсный рынок не демонстрирует наращивания открытых позиций или нового плечевого спроса, который мог бы компенсировать давление со стороны спотовых продаж.

Таким образом, выход арбитражного капитала усилил движение в сторону уже существующего дисбаланса предложения.

Соотношения покупателей и продавцов <1 — агрессивные продажи доминируют:

Показатель Taker Buy/Sell Ratio в период после 10 октября преимущественно находился ниже 1, что указывает на доминирование агрессивных рыночных продаж.

Снижение цены происходило на фоне преобладания агрессивных рыночных продаж на споте, что свидетельствует о дисбалансе в сторону предложения, а не исключительно о техническом сокращении позиций в деривативах.

Чистые потоки ETF:

После 10 октября наблюдались устойчивые чистые оттоки из спотовых Bitcoin-ETF (Net Flow < 0 — инвесторы выводили средства из фондов).

Отток из ETF означает, что фонды сокращают объем биткоина на балансе, что усилило предложение на спотовом рынке и стало дополнительным фактором снижения цены.

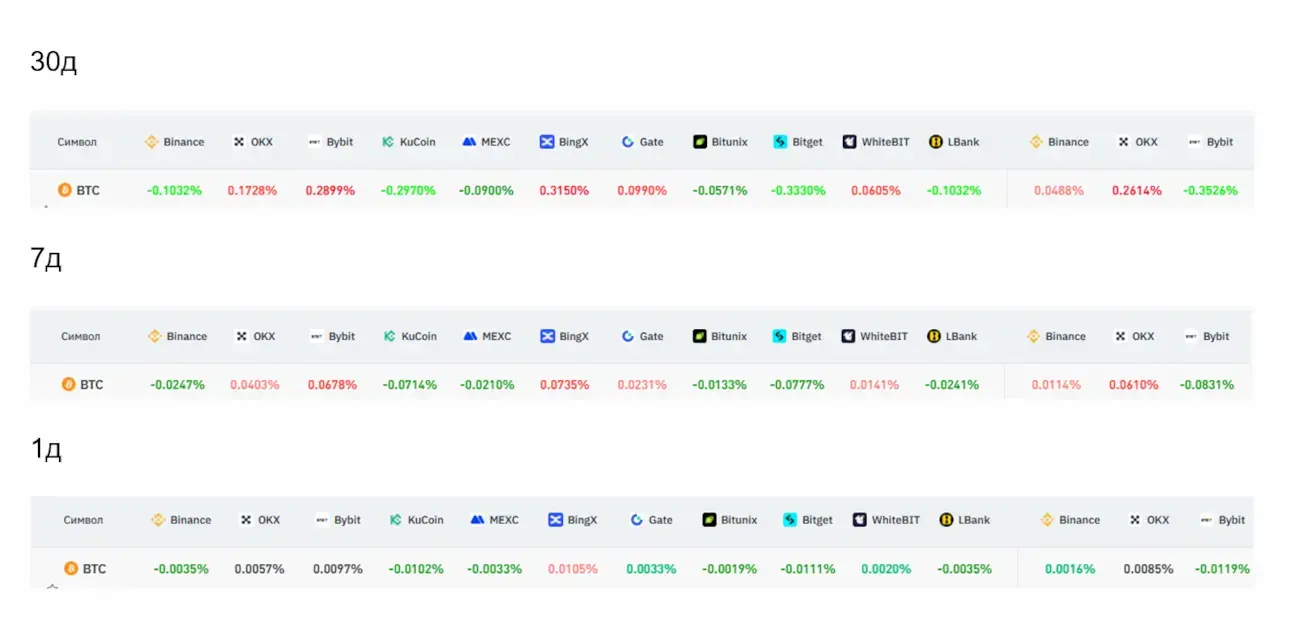

Ставка фондирования (Funding Rate):

Когда ставка фондирования отрицательная — держатели коротких позиций (ставка на падение) платят держателям длинных. Это означает, что на рынке преобладают продавцы и ожидания дальнейшего снижения цены.

Когда ставка положительная — наоборот, длинные позиции платят коротким, что указывает на преобладание покупателей и более оптимистичные ожидания.

По мере сокращения временного горизонта (30 дней → 7 дней → 1 день) среднее отрицательное фондирование постепенно снижалось. На текущий момент ставка уже стала положительной, что говорит о снижении давления со стороны шортов и постепенной нормализации настроений.

Ончейн-метрика MVRV — индикатор состояния спотовых держателей (уровень нереализованной прибыли):

Ончейн-метрика MVRV сравнивает текущую рыночную стоимость биткоина с так называемой «реализованной стоимостью» — ценой, по которой монеты последний раз перемещались в блокчейне. Это позволяет оценить, находятся ли держатели в прибыли или в убытке.

- MVRV > 1 → в среднем держатели в прибыли;

- MVRV ≈ 1 → рынок около «средней цены покупки»;

- MVRV < 1 → большинство держателей в убытке.

Сейчас MVRV около 1,27, что означает, что средний инвестор все еще находится примерно в +27% нереализованной прибыли.

На пике показатель достигал 2,5–3,0, что соответствовало перегретому рынку и высоким рискам фиксации прибыли.

Снижение MVRV говорит о том, что значительная часть нереализованной прибыли уже была «снята» через коррекцию цены, и давление со стороны фиксации прибыли существенно сократилось.

Исторически диапазон 1,0–1,3 часто совпадал:

- Либо с началом фазы накопления;

- Либо с завершающей стадией снижения плеча (де-левередж);

- Либо с переходом рынка в боковую динамику.

Важно: рынок не находится в зоне системного стресса долгосрочных держателей (это обычно MVRV < 1). Это означает, что текущее давление формировалось в основном за счет сокращения кредитного плеча (де-левереджа), а не из-за массовой капитуляции долгосрочной спотовой базы.

Всплески волатильности DVOL:

Выделены два резких всплеска волатильности:

- Первый — 10 октября (момент ликвидационного шока);

- Второй — в начале февраля (еще одна фаза давления).

Второй всплеск 2-6 февраля (правый прямоугольник) на биржи пришел один из самых крупных притоков BTC за последние 10 месяцев. На этом фоне цена снижалась, что указывает на активизацию предложения, вероятно со стороны краткосрочных участников.

По сравнению с 10 октября, в начале февраля волатильность и торговые объемы были значительно выше. Однако, несмотря на масштабные продажи, существенного обновления минимумов не произошло — значительная часть предложения была поглощена встречным спросом.

В последующие дни объемы оставались повышенными, но амплитуда снижения сократилась, свечи стали меньше, а ключевой минимум не был пробит. Это может указывать на ослабление давления продавцов. Динамика напоминает капитуляционный эпизод, который исторически часто совпадал с локальными или среднесрочными минимумами.

Где рынок сейчас:

- Рынок находится в фазе балансировки после глубокой коррекции, а не в фазе ускоряющегося нисходящего импульса;

- Существенная часть перегретых лонгов, арбитражного плеча и спекулятивного капитала уже была сокращена;

- Funding нейтрализован, перекосов в сторону экстремального шорта не наблюдается;

- Спотовое давление заметно ослабло.

Эти факторы не гарантируют разворот, однако в текущей конфигурации отсутствуют признаки нового каскадного снижения. Для перехода к устойчивому росту рынку потребуются новые фундаментальные или макроэкономические триггеры.

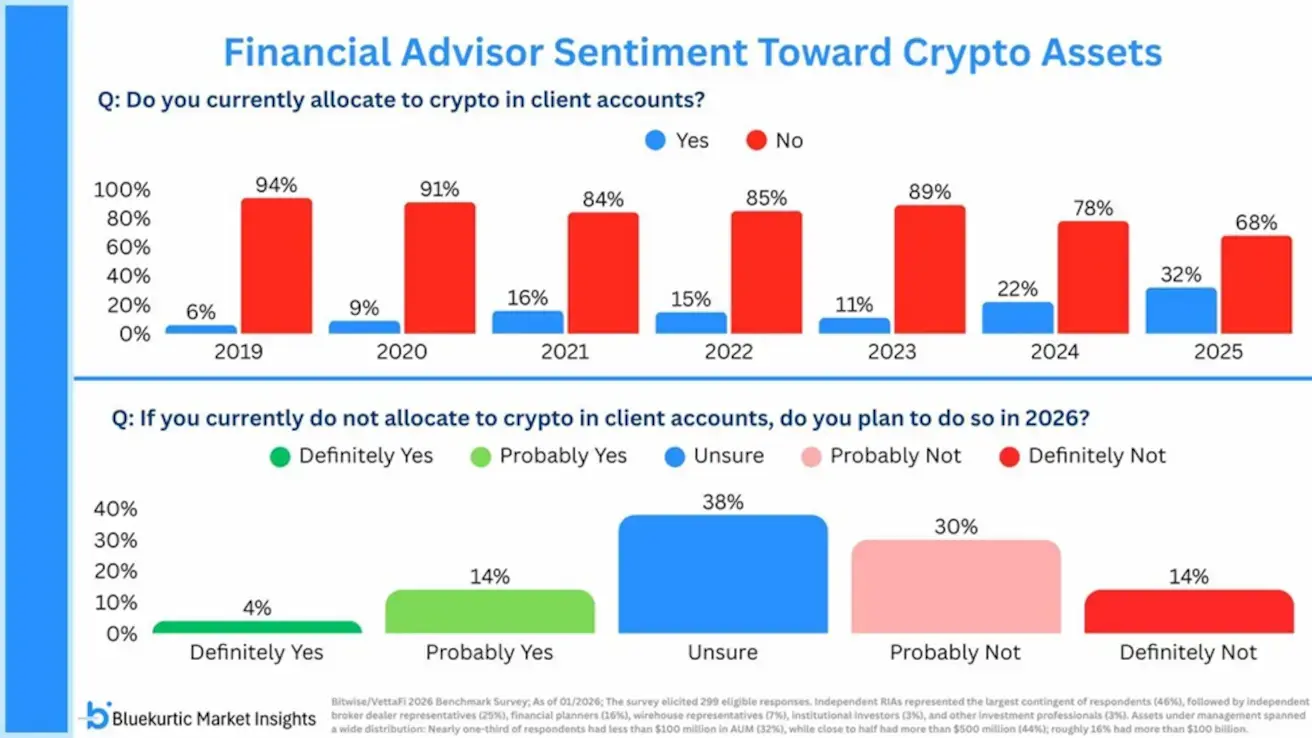

Диаграмма построена на основе результатов ежегодного/полугодового опроса FTI Consulting Advisor Survey: она содержит точки данных по распределению консультационных компаний, указывая процент тех, кто уже аллоцирует крипто, и планы тех, кто еще не аллоцирует.

В 2025 году доля портфельных управляющих, которые уже включили крипто в клиентские счета, выросла до ~32% с 6% в 2019 году с усилением тенденции в 2024-25 годах.

Доля FA, которые однозначно не планируют крипто-аллоцирования, сократилась до ~14% — сильно ниже уровней 2019–2023.

Это отражает постепенное принятие криптоактивов как структурную часть диверсифицированных портфелей. Но, как отмечается в отчете, регуляторная неопределенность остается ключевым драйвером для следующего шага принятия.

Многие консультанты прямо связывают свою готовность аллоцировать крипто с появлением ясных правил регулирования, таких как закон CLARITY Act.

CLARITY Act (Digital Asset Market Clarity Act) — это ключевой законопроект США (H.R. 3633), который должен впервые в истории создать единую, понятную правовую рамку для криптоактивов, распределить регуляторные полномочия между SEC и CFTC и снизить неопределенность, сдерживающую институциональные инвестиции.

Регуляторная ясность — ключ к следующему этапу институционального входа.

Законопроект уже был одобрен Палатой представителей (294–134), но еще не принят Сенатом — обсуждение ожидается в марте 2026. Соответственно, это голосование рассматривается как потенциальный катализатор роста институциональной активности.

CLARITY Act: Основные положения и цели

1. Четкая классификация активов

Закон прописывает три юридические категории:

- Цифровые товары;

- Инвестиционные контракты/ценные бумаги;

- Стейблкоины как платежные инструменты.

Это устраняет неоднозначность, которая сейчас определяется через судебные разбирательства.

2. Разграничение полномочий регуляторов

CLARITY Act четко распределяет обязанности между двумя ключевыми агентствами:

- CFTC получает ответственность за цифровые товары (например, BTC, ETH);

- SEC сохраняет надзор за инвестиционными контрактами.

3. Обеспечение правовой определенности для индустрии

Закон предлагает:

- Ясные критерии для проектов;

- Предсказуемые требования к платформам и посредникам;

- Контроль резервов стейблкоинов и их аудит.

Это должно снизить правовой риск для бизнеса и институциональных инвесторов.

Почему это важно для крипторынка

Юридическая определенность способствует росту доверия и притоку капитала. Регуляторная неясность — один из главных факторов, сдерживающих институциональные инвестиции в крипто в США. CLARITY Act предлагает четкие правила, устраняя необходимость предположений о том, какие законы применимы к цифровым активам.

Маркет-мейкеры, биржи и DeFi получат ясные рамки. Компании смогут планировать продукты и услуги, понимая, какой регулятор и по каким правилам будет их контролировать (что критично для токенизированных активов, деривативов и стейблкоинов).

Новостной фон по этому закону довольно позитивный:

- Председатель CFTC Майкл Селиг заявляет, что этот законопроект создаст «золотой стандарт для криптовалютных рынков в Соединенных Штатах»;

- На встрече в Белом доме с лидерами отрасли, Президент Трамп публично поддержал криптовалюты, назвав себя «большим поклонником криптовалют» и выразив веру в их будущее. Соответственно Трамп подпишет этот законопроект;

- Комитет Сената штата Индианы продвигает законопроект HB1042, разрешающий государственным пенсионным фондам инвестировать в криптовалюту.

Итоговый вывод:

Сейчас рынок выглядит очищенным от избыточной спекулятивной экспозиции и находится в фазе балансировки (стабилизации после резкого снижения). Дальнейшая динамика в большей степени будет зависеть от притока нового капитала, а не от каскада ликвидаций и вынужденного сокращения плеча.

Потенциальным драйвером формирования нового структурного спроса может стать продвижение законодательных инициатив, способных повысить институциональную определенность и инвестиционную привлекательность отрасли.